【共享透視】我們應該害怕殖利率曲線倒掛嗎?

簡述

自1970年以來,美國每一次經濟衰退之前都出現公債殖利率曲線倒掛的現象。但儘管美國經濟眼下正放緩,我們並不預期經濟將於未來12個月陷入衰退。此外,多年來處於相當低水平的利率可能讓這一次的曲線倒掛變得沒那麼重要。投資人 仍可找到機會獲得不錯的報酬。

自1970年以來,美國每一次經濟衰退之前都出現公債殖利率曲線倒掛的現象。但儘管美國經濟眼下正放緩,我們並不預期經濟將於未來12個月陷入衰退。此外,多年來處於相當低水平的利率可能讓這一次的曲線倒掛變得沒那麼重要。投資人仍可找到機會獲得不錯的報酬。

重點提要

- 雖然殖利率曲線倒掛可以相當可靠地預測美國經濟衰退,自1980年以來,從曲線倒掛到經濟開始衰退往往需要頗長的時間(平均需要13個月)。

- 在曲線倒掛但經濟尚未衰退的這段時間裡,股市可以有相當好的表現:在最近五次的其中四次裡,標準普爾500指數平均漲10%。

- 近十年來利率處於相當低的水平,且殖利率曲線相對平坦;這可能使這一次的曲線倒掛變得沒那麼重要。

- 「追尋收益」正變得至關緊要,而太重視安全卻可能是危險的;風險資產或許可以提供誘人的收益和報酬潛力,有助投資人防範通膨。

殖利率曲線倒掛與經濟衰退有何關係?

美債殖利率曲線日前「倒掛」:在3月27日,3個月期殖利率比10年期殖利率高7.5個基點。殖利率曲線倒掛促使許多投資人思考美國經濟接下來將發生什麼事,因為這現象歷來是美國經濟衰退相當可靠的領先指標。 (見圖1)

曲線倒掛之後多久,經濟衰退才開始?

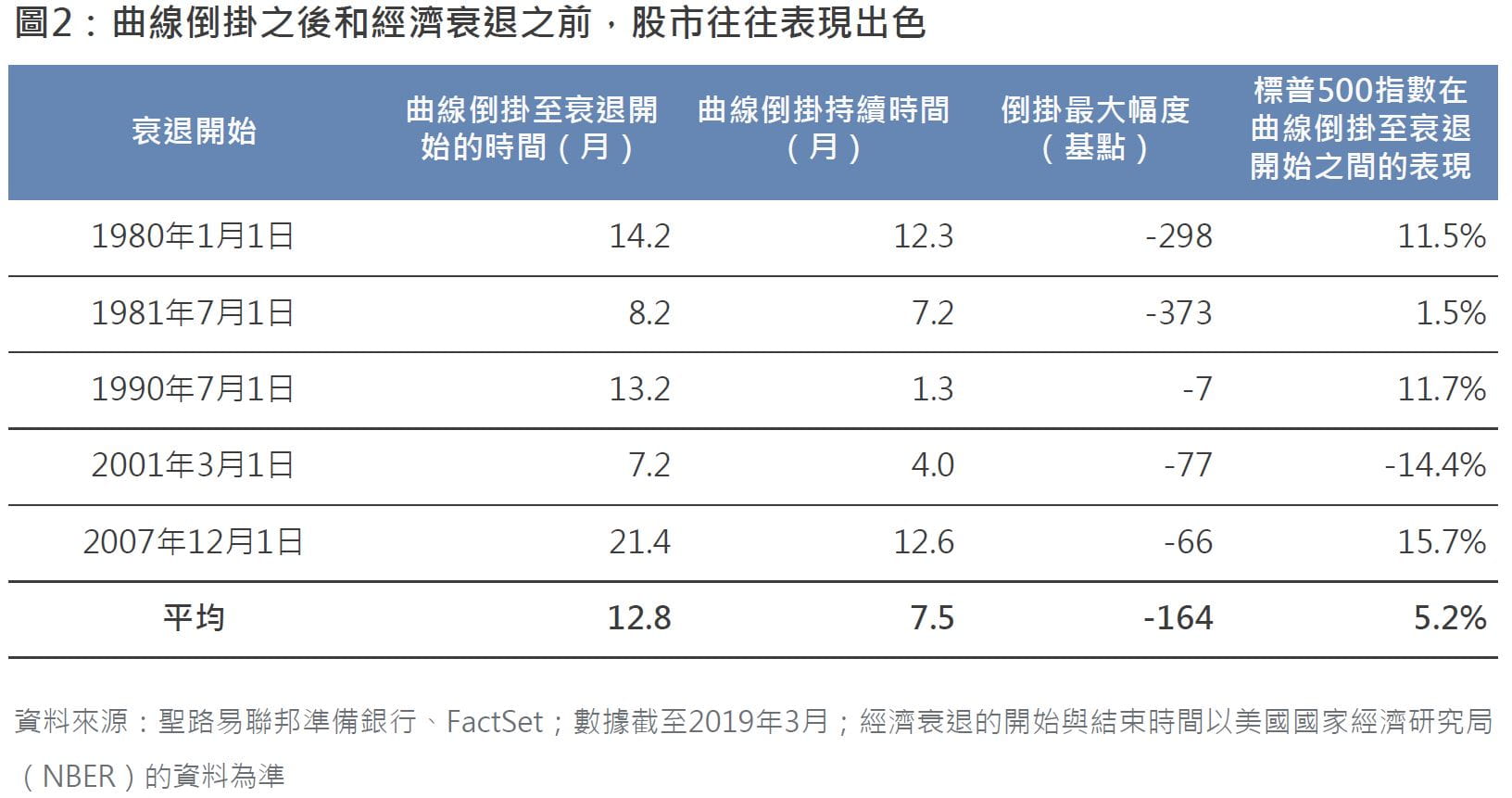

自1980年以來,殖利率曲線倒掛平均比經濟衰退早發生13個月(整體區間為7至21個月)。經濟衰退顯然不是在曲線倒掛之後立即發生;事實上,曲線倒掛之後經濟尚未衰退的時間,最長持續了七個季度。如附圖顯示,自1980年以來,曲線倒掛平均持續7.5個月,而倒掛的幅度平均為164個基點。

當然,我們必須注意,本文截稿時,最新一次曲線倒掛才持續了數天而已──截至2019年3月27日,四天期間倒掛的幅度平均為4個基點。

曲線倒掛期間的股市表現

在曲線倒掛至經濟開始衰退的這段時間裡,股市可以有相當好的表現──雖然並非必然如此。在之前五次曲線倒掛的其中四次裡,標準普爾500指數平均上漲10%。不過,2001年那一次因為科技股開始大跌,標準普爾500指數跌了14%。(見圖2)

長期利率降低有何涵義?

一般而言,短期利率主要取決於聯邦資金利率和政策變化,較長期的利率則主要取決於市場的通膨展望,以及經濟狀況如何隨著時間的推移而變化。因此,美國10年期公債殖利率下跌,往往意味著市場預期經濟長遠表現較差,以及通膨將不會是揮之不去的威脅。

殖利率曲線倒掛通常也不利於金融業──對那些借短放長(靠短期借款支持長期放款)、仰賴利差收入的銀行來說尤其如此。殖利率曲線變平或倒掛往往對中小型銀行造成不成比例的傷害,因為它們的收入來源通常不像大型銀行那麼多元。

這次可能如何不一樣?

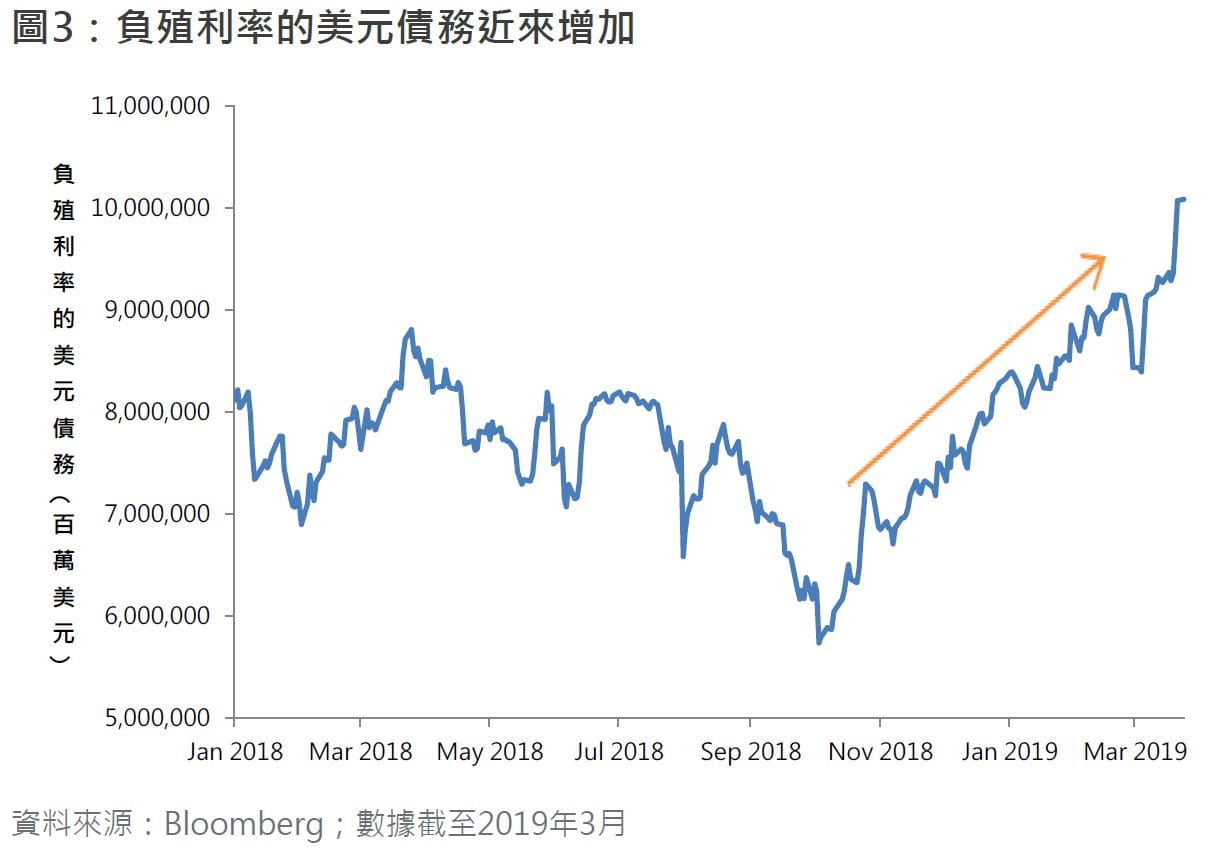

目前全球殖利率正下跌。隨著全球經濟成長放慢、主要央行回歸寬鬆模式,以及市場看不到通膨升溫的跡象,負殖利率的美元債務如今已超過10兆美元。這可能使10年期美債殖利率穩定在較低的水準──全球利率環境成為扭曲美債殖利率的一個因素。(見圖3)

此外,因為美債殖利率已被壓低在超低水準近九年之久,最新這次殖利率曲線倒掛的意義,可能不如以往。聯準會前主席葉倫日前出席某個投資人會議時表達了類似的意思。她說:「與以往不同的是,殖利率曲線如今傾向非常平坦。」她並補充說,此一傾向使殖利率曲線變得比較容易倒掛。

美國經濟是否即將衰退?

分析師多數預期美國經濟成長今年放緩:GDP實質成長率其實已開始下滑,正從2018年的2.9%放緩至2019年的2.4%(Bloomberg提供的分析師平均預測)。不過,幾乎沒有分析師預測美國經濟將於未來12個月內陷入衰退。

事實上,聯準會(最重要的預測機構之一)對2019年經濟表現的看法看來最保守,僅預期美國GDP成長2.1%。若真如此,經濟產出仍高於潛力水準(可持續最高產出估計值)。多數預測顯示,美國經濟成長率明年將降低,在2020年接近潛力水準。屆時經濟可能才開始變得比較脆弱,尤其是如果經濟受到衝擊的話──無論衝擊是來自美國境內還是境外。

值得留意的是,殖利率曲線倒掛也可能對美國消費者信心造成影響──以及投資管理公司,特別是透過量化模型進行投資的公司,將會根據警告經濟衰退的訊號進行交易。當訊號出現,對經濟與市場的不確定性及恐慌情緒可能增加,最後反倒成為一種自我實現的預言,進而使經濟真的下行。然而到目前為止,在風險性資產與經濟蔓延的反應相對溫和。

從葉倫日前的評論看來,她似乎認同市場上的普遍看法。她表示:「沒錯,經濟成長正放緩,但我不認為將放緩至造成衰退的水準。事實上,這可能意味著到了某個時候,聯準會將必須降息。」

投資涵義

以下是投資人應謹記的三點。

- 「追尋收益」正變得至關緊要。長期殖利率降低和全球普遍低通膨,意味著最大的風險可能是迴避承受風險。投資人應考慮繼續持有風險資產,以求達成收益和報酬目標,避免財富長遠遭蠶食。若想強化投資組合,應該在國內和海外尋找有望提供特高收益的投資策略。在美國,特別是更高收益率的策略,我們持續看好短存續期的資產,我們相信在目前的經濟循環位階上主動管理將變得越來越重要。

- 股票有望繼續表現出色。在殖利率曲線持平或倒掛的環境下,因為成長變得比較稀罕,「成長型」股票可能享有顯著的溢價。投資人可以在有望長期成長的領域(包括雲端運算、行動支付、網路安全)尋找破壞式創新的贏家。

- 全球分散投資至為重要。投資人可以考慮在全球市場採用「槓鈴」投資方式:一邊以美國穩定成熟市場投資,另一邊靠中國和一些新興市場提供成長潛力。如果中國的經濟刺激措施繼續產生作用、美國和中國繼續邁向達成貿易協議,以及美元穩定下來,這種投資方式將特別吸引人。此外,歐洲的股息收益機會可能將愈來愈吸引人:Euro Stoxx 50指數目前的股息殖利率達3.6%,富時100指數更是接近5.0%。

最新投資觀點

【股市資金觀測】風險偏好上升 股票淨流出降溫

簡述

美中製造業數據意外強勁,緩解了全球經濟放緩的擔憂,加上美中貿易談判協議在望,提振風險偏好,盤點全球股票型基金資金流向,美股基金單週資金持續淨流出,但金額縮小至接近16億美元,歐股基金資金淨流出26億美元,整體而言,股票型基金資金流出的狀況有降溫的跡象。