【安聯投信投資市場月報】緊要關頭

簡述

今年年初以來,金融市場的表現相當好;我們可以提出很多原因解釋這種表現,但它與全球經濟的狀態背道而馳。我們編製的經濟指標顯示,上個月經濟數據進一步變弱。在此背景下,全球經濟成長率最近降至略低於潛力水準。

今年年初以來,金融市場的表現相當好;我們可以提出很多原因解釋這種表現,但它與全球經濟的狀態背道而馳。我們編製的經濟指標顯示,上個月經濟數據進一步變弱。在此背景下,全球經濟成長率最近降至略低於潛力水準。在美國聯邦準備理事會表現偏向鴿派的會議之後,美債殖利率曲線(以3個月期對10年期殖利率的情況為準)在現行經濟週期第一次倒掛。自1950年代初以來,該曲線倒掛是美國經濟衰退可靠的領先指標。許多投資人因此覺得市場前景變得更不確定,「避風港」資產(包括德國公債、日圓、黃金)的需求隨之上升。全球經濟是否已經來到緊要關頭?

有一點是確定的:在總體經濟數據經歷了一段疲軟期之後,經濟復甦的可能性上升了(至少短期而言是這樣),這展現在一些亞洲國家的出口數據上。亞洲倚重科技產業,這些出口數據是衡量經濟健康的一個指標,因此也反映全球貿易的狀態。不過,受中國農曆新年假期影響,我們解讀相關數據時應該謹慎。但這些數據也可能是個好兆頭,預示中國最近的財政和貨幣政策措施將可產生好效果─有望從第二季起穩定經濟成長,而且不僅是在中國,還可能惠及亞洲各國。

在國際貿易衝突和英國脫歐問題來到緊要關頭之際,主要央行(例如聯準會和歐洲央行)最近的聲明和行動看來顯示它們正改弦易轍,以求重振最近愈來愈疲弱的經濟成長─代價可能是通膨率上升,而借貸條件將變得比較寬鬆。這種國際貨幣政策的轉變、美元有望變弱、國際貿易衝突緩和,以及中國刺激經濟成長的措施,可能有助資本市場繼續得到支撐。與此同時,看好股市續揚的淨比例已顯著上升,從年初的30%左右升至目前的54%。此外,雖然全球經濟眼下面對的不確定性大增,波動性指數目前比歷史均值低20%左右。

希望世界經濟來到緊要關頭不會導致波動性大增。

Stefan Scheurer

全球資本市場暨主題研究總監

在國際貿易衝突和英國脫歐問題來到緊要關頭之際,主要央行正改弦易轍,以求重振最近愈來愈疲弱的經濟成長。

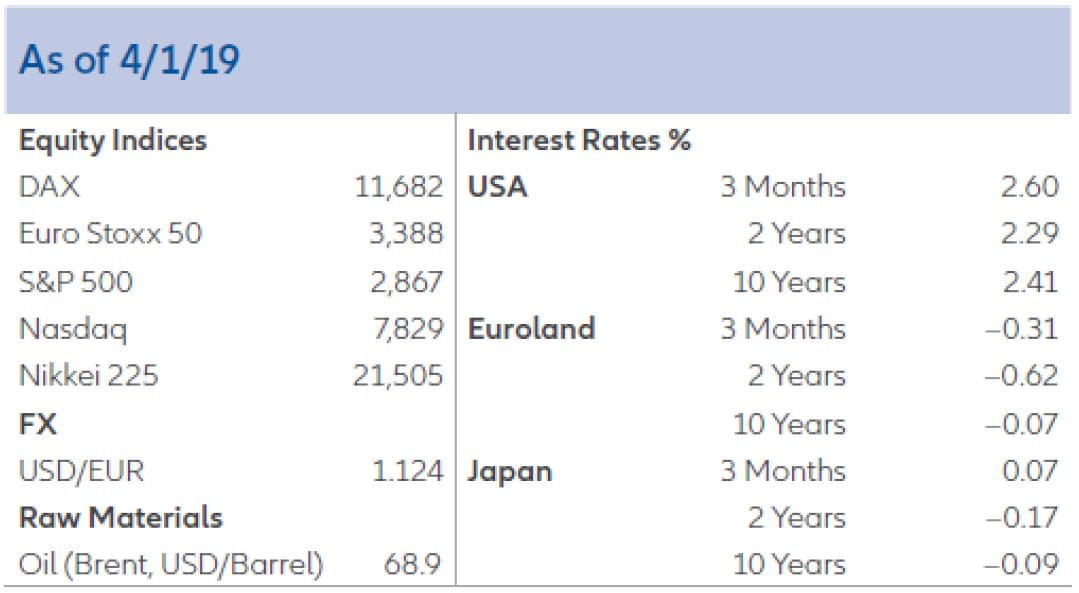

詳細市場資訊

戰術性配置,股票和債券

- 我們編製的經濟指標顯示,上個月經濟數據進一步變弱。在此背景下,全球經濟成長率最近降至略低於潛力水準。

- 在美國聯準會表現偏向鴿派的會議之後,美債殖利率曲線(3個月期vs.10年期)在現行經濟週期第一次倒掛。

- 在國際貿易衝突和英國脫歐問題來到緊要關頭之際,主要央行正改弦易轍,以求重振最近愈來愈疲弱的經濟成長。

- 這種國際貨幣政策的轉變、美元有望變弱、國際貿易衝突緩和,以及中國刺激經濟成長的措施,可能有助資本市場繼續得到支撐。這種希望反映在投資人的佈局上。

- 雖然波動性指數目前比歷史均值低20%左右,世界經濟來到緊要關頭可能很快導致市場波動加劇。

德國股市:中性

- 最近德國企業信心調查的結果好壞不一。3月綜合採購經理人指數(PMI)初值跌至2013年6月以來的最低水準,Ifo企業信心指數卻意外上升。最重要的是企業展望改善,提高了經濟在2019年下半年穩定下來的希望。

- 雖然國際貿易的潛在衝突可能打擊德國出口,進而拖累德國經濟,在勞動市場景況極佳和薪資強勁成長的情況下,民間支出應將繼續支撐德國經濟。

- 在經歷近期的跌勢之後,德股的評價以長期平均水準衡量已顯著改善。

歐洲股市:中性

- 歐洲經濟成長繼續減弱,尤其是反映在與經濟產出密切相關的綜合PMI上─該指標3月顯示,製造業前景顯著惡化。

- 在世界貿易轉弱拖累的情況下,有一個關鍵因素有助於穩定歐元區經濟:勞動市場最近趨勢相當好,目前失業率為7.8%,距2007年10月的歷史低點7.3%不遠。

- 英國脫歐問題這個月將有定論。在政治不確定性上升之際,英國最新經濟數據顯示,脫歐衍生的不確定性正損害英國經濟。

- 以經週期調整的席勒本益比衡量,歐洲股市的吸引力最近再度顯著增強。歐股的股息殖利率目前在全球居前。

美國股市:中性

- 考慮到全球經濟的潛在風險和溫和的通膨壓力,聯準會對於未來是否繼續升息,態度變得遠比之前審慎。

- 在美國聯準會表現偏向鴿派的會議之後,美債殖利率曲線(3個月期與10年期)在現行經濟週期第一次倒掛。自1950年代初以來,該曲線倒掛是美國經濟衰退可靠的領先指標(我們的模型顯示,美國經濟未來12個月陷入衰退的可能性愈來愈高),許多投資人因此覺得市場前景變得更不確定。

- 雖然美國勞動市場可說是仍然強健,應將支撐民間支出,但加薪壓力上升無疑將逐漸壓低企業利潤率。因此,企業獲利最好的階段很可能已經過去。

- 雖然聯準會宣佈暫停升息使股市基本有利的環境得以延續,美股的價格目前相當高,長期報酬潛力可能因此受限。

日本股市:中性

- 日本疲軟的經濟狀態反映在製造業PMI(初值)和製造業者的信心水準上。3月製造業PMI和路透短觀調查呈現的企業信心,均跌至2016年以來的最低水準。

- 雖然消費者物價有所轉強,但目前要說日本通膨率已出現可持續的改善仍為時太早,畢竟核心通膨前景仍黯淡。因此,日本央行很可能將維持極度寬鬆的貨幣政策,尤其是希望在增值稅(VAT)2019年10月提高之前撐起通膨預期。

- 日本企業界目前投資不足,這不利於中期成長前景。我們建議日股投資人注意可能受地緣政治局勢影響的日圓匯價方向。

新興市場股市:中性

- 3月初中國召開人大會議時,中國政府宣佈2019年經濟成長率以6%-6.5%為目標 (2018年成長率為6.6%)。這確認了我們對未來數季經濟溫和成長的預期。

- 中國政府採取了擴張性財政與貨幣政策措施,以免經濟過度降溫。措施包括廣泛的租稅減免、降低社會保險費率、增加基礎建設投資,以及協助中小企業取得銀行貸款。

- 美元升值、貿易衝突和特定國家風險正構成新興市場股市的根本負擔。工業國經濟動能緩慢轉弱也是不利因素。短期而言,美元走勢可能產生穩定作用。

- 美國聯準會貨幣政策立場轉為寬鬆已反映在這些國家的貨幣市場上,市場價格已反映了未來利率較低的預期,尤其是因為通膨壓力溫和。

投資主題:股息

- 在歷史上,股息對股票投資總報酬有重大貢獻,而且表現比企業獲利來得穩定。整體而言,股息有助穩定投資組合。

- 歷史經驗顯示,相對於不配發股息的股票,配發股息的股票比較不容易波動。

- 比較全球債券與股息殖利率可以看到:在債券殖利率極低或甚至是負數時,股息可以成為誘人的資本收益。

歐元債券: 中性

- 歐洲央行宣佈將藉由新的定向長期再融資操作(TLTRO)支持銀行,並延後調升基本利率(原定今年下半年調升,如今延至明年),隨後市場對存續期較長的政府公債的需求增加了。

- 雖然德國公債目前受寬鬆的貨幣政策、持續溫和的通膨和揮之不去的政治風險支持,這個資產類別正因價格根本過高而受壓。

- 歐元區邊陲國家公債仍然容易受政治風險打擊。

國際債券: 保守

- 在經濟成長轉弱但核心通膨率趨升的背景下,經濟週期後期金融市場動能增強,目前正使名目和實質殖利率承受溫和的上升壓力。

- 但是,殖利率(尤其是長債殖利率)的潛在升幅,目前因為許多央行審慎的觀望態度、持續的金融壓迫(financial repression)和中期而言較大的經濟衰退風險而受限。

- 考慮到聯準會現行升息週期已取得的進展和經濟動能放緩,美國長期公債殖利率料將橫向小幅波動。

- 我們預期歐元區(核心)公債殖利率溫和上升,但日本公債殖利率則將在目前的低水準保持不變。

新興市場債: 中性

- 新興市場債市背後的主要驅動力仍然是美元,雖然市場自年初以來顯著上漲之後,如今呈現橫向波動。

- 自年初以來,受美中貿易衝突可望緩和激勵,投資人投入這個資產類別的資金增加了,主要是流向強勢貨幣計價債券。

- 儘管如此,受地緣政治風險影響,全球貿易的前景仍難以樂觀,美中貿易衝突可能再度惡化,美國與歐洲也可能出現新的衝突。

公司債:保守

- 儘管經濟前景惡化,歐洲央行最近的聲明使信用債市場得以延續回升走勢。

- 但是,投資級債券和高收益債目前仍受兩股力量拉扯:一邊是寬鬆的貨幣政策和強勁的放款數據,另一邊是個體經濟環境艱難和債券價格高昂。

- 美國公司債的隱含違約率顯著高於以往的平均累計違約率。但是,高收益債和投資級債券這兩個變量(約略反映「純」信用風險溢酬和流動性溢酬)的差異低於長期平均水準。此一分析看來暗示這兩類資產的價格仍然偏高。

- 「純」信用風險溢酬和流動性溢酬(根據市場隱含違約率和歷史累計違約率估算)顯示,歐元區投資級公司債價格大致合理,歐元區高收益債價格則仍偏高。

貨幣:

- 在全球經濟成長放緩的情況下,美元之前頗長一段時間受惠於它相對於其他強勢貨幣的利率優勢。但隨著新興市場貨幣略為走強,此一階段看來正告一段落。

- 個別國家風險(例如土耳其)正導致個別新興市場貨幣承壓。沉重的外債(尤其是美元計價的外債)也導致一些新興市場貨幣受到壓力。我們的匯率長期均衡模型顯示,許多貨幣(尤其是新興市場貨幣)對美元的匯價仍顯著偏低。

- 歐洲央行宣佈將進行新的定向長期再融資操作,並且調降經濟成長和通膨預測,導致歐元/美元匯率短暫跌至2017年中以來的最低水準。

- 英鎊繼續反映英國脫歐的狀態。英國政治局勢越是不確定,英鎊越是弱勢,反之亦然。我們認為英鎊目前匯率偏低,但英國脫歐問題必須變得明確,英鎊才有可能永久升值。

最新投資觀點

【股市資金觀測】企業財報公布在即 美股吸金

簡述

過去一周,美歐股市漲跌不一,市場靜候財報季出爐,成交量相對清淡,儘管美歐貿易緊張關係升級、日本核心機械訂單不佳,經濟成長擔憂壓抑了日股,新興股市則持續走強,盤點全球股票型基金資金流向,截至10日,美股基金止血,單周資金轉為流入逾35億美元,歐股基金資金淨流出幅度則縮小至21億美元,整體而言,美股、新興股票型基金最為吸金。