【安聯投信投資透視】法蘭克福投資論壇:洞見與行動啟示

簡述

長期投資究竟意味著什麼?這是安聯本次在法蘭克福的投資論壇關注的主要問題之一。此次論壇討論的主要題目包括氣候變遷的重要性,以及歐洲未來的方向。我們的投資專家和分析師因此形成一些想法,形塑出我們替客戶執行的長期投資策略。

長期投資究竟意味著什麼?這是安聯本次在法蘭克福的投資論壇關注的主要問題之一。此次論壇討論的主要題目包括氣候變遷的重要性,以及歐洲未來的方向。我們的投資專家和分析師因此形成一些想法,形塑出我們替客戶執行的長期投資策略。

重點提要

- 永續投資並非僅關乎氣候變遷:隨著投資人愈來愈關注投資對現實世界的影響,它有助改善公司治理,也可以使商業模式變得更可持續。

- 投資人若想避免財富價值遭蠶食,仍然必須承擔風險,但有必要根據基本面研究作出明智選擇,同時密切注意資產評價指標。

- 在報酬前景較為黯淡的情況下,分散投資以及尋求alpha特別重要,尤其是因為beta報酬勢將降低,並變得較為波動。

- 另類投資有助改善績效和降低風險:視具體投資目標而定,主動式投資經理人可以引導投資人利用另類資產。

- 投資人應採用主動和逆週期的操作方式以把握機會,同時不忘放眼長線。

1.可持續性是所有投資人必須關心的因素

本次論壇開頭幾節以氣候變遷為焦點,作為有關永續投資(sustainable investing)討論的 一部分;這是反映投資人愈來愈重視永續投資的趨勢。在管理永續投資組合近二十年之後,我們已經向客戶證明,重視環境、社會和治理因素(ESG)有助改善投資的風險/報酬。 這是許多投資人(尤其是大型機構投資人)如今非常重視可持續性的一個重要原因。展望未來,投資人將愈來愈重視如何藉由他們的投資方式影響現實世界。

氣候變遷問題的迫切性尤其促使更多投資人重視可持續性。企業將愈來愈需要重視氣候相關法規(目前世界各地已有近1,500條有關氣候 變遷的政策和法律付諸實行),而公眾的監督對企業造成的壓力甚至更大。許多此類法規旨在促使企業改變行為,並鼓勵投資人適當配置資本,以便對現實世界產生正面影響。無論投資人個人怎麼看氣候變遷,業務遍及全球的公司難免將在這問題上受到愈來愈嚴格的審視。

此外,永續投資並非僅關乎氣候變遷:它有助改善公司治理,而且可以使商業模式變得更可持續。藉由安聯的整合ESG投資法,我們可以更深入了解企業整條價值鏈中可能影響公司表現的風險。此外,我們也可以協助ESG評級較低的公司改善評級,進而增強它們的報酬潛力。事實上,作為主動式投資人,與企業董事會和管理團隊往來互動,協助他們設定明確的目標和改善公司治理,正是我們實踐價值主張的重要作為。

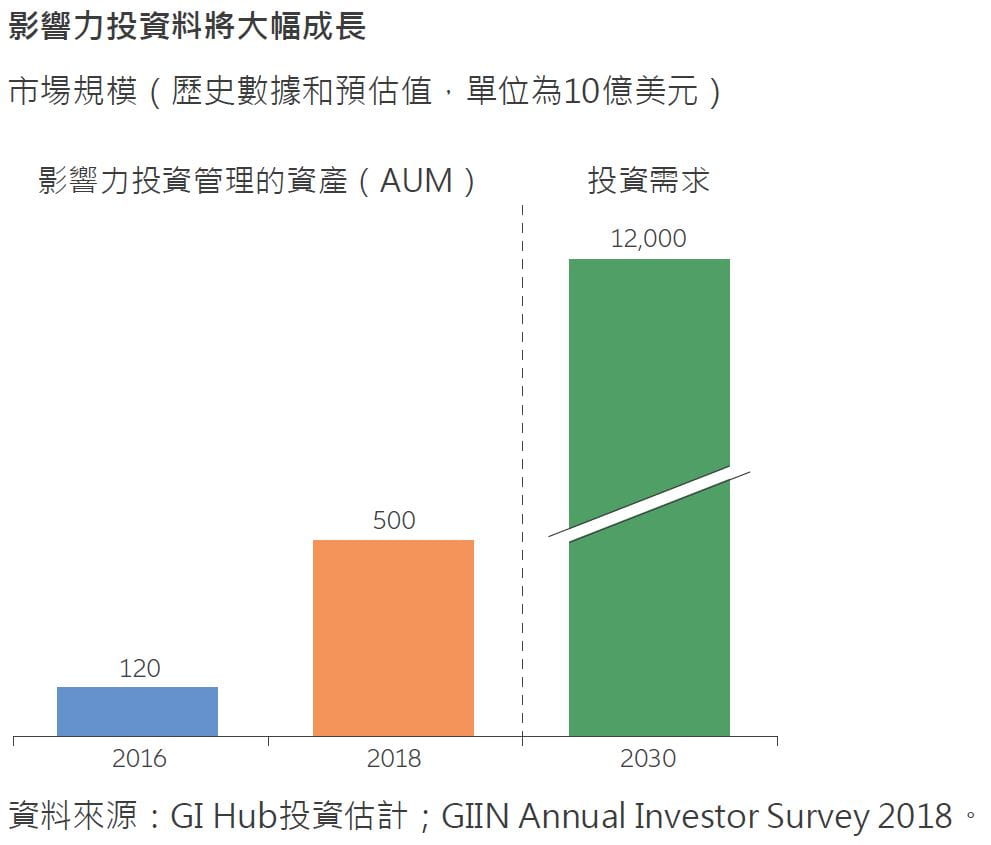

我們也觀察到,客戶尋求影響力投資(impact investing)的意識日強,尤其是投資 影響力將愈來愈強的年輕世代。所謂影響力投資,是指追求穩定報酬之餘,尋求具體的社會或環境效益。

2.承擔風險仍有必要,但必須明智選擇

在全球經濟於週期尾聲階段艱難前行之際,一波波的市場波動已經使許多投資人緊張不安,而且看來美國聯準會也相當緊張。為了刺激經濟成長和通貨膨脹,全球主要央行正繼續維持低利率,而且美國市場已經反映了聯準會近期將降息的預期。雖然這些貨幣政策刺激措施長期而言很可能將支撐資產價格(因此風險資產受挫可能就是買進的機會),投資人也必須考慮資產評價(valuation)。

低利率環境的連帶影響是抑制政府公債的殖利率,但這並未嚇阻投資人。事實上,Bloomberg最近估計全球投資人持有近10兆美元的負殖利率債券。有些投資人因為極度厭惡風險,寧願持有「安全的」資產,容許自身儲蓄的購買力逐漸受損。

投資人緊張不安的原因之一,是全球貿易的狀態和貿易戰前景令人擔心。美國總統川普利用關稅作為談判手段已取得一些成效,但在美中貿易方面,川普的作為至今成效不大──目前我們認為美中達成有益貿易協議的機率只有50%左右。「中國製造2025」對中國國家主席習近平太重要了(該計畫旨在發展中國的高附加價值製造業),他因此不願對美國屈服。此外,雖然目前川普集中力氣對付中國,投資人不能排除川普對歐洲和美國其他傳統盟友課徵關稅的可能。

因為美國2020年將舉行總統大選,而且美國經濟在這一年陷入衰退的機率正提升,川普將尋求其他方法鼓動其核心支持者──這是全球投資人應關注政治風險的另一理由。但是,我們確信投資人徹底規避風險將是錯誤的──徹底規避風險甚至是根本不可能的。投資人必須承擔某程度的風險,才能賺得合理的報酬,但他們必須慎選標的,並主動管控風險──他們應利用基本面研究產生的洞見做明智的決定,並考慮ESG因素。

3.在低成長、低收益的全球經濟裡,宜分散投資以求達成報酬目標

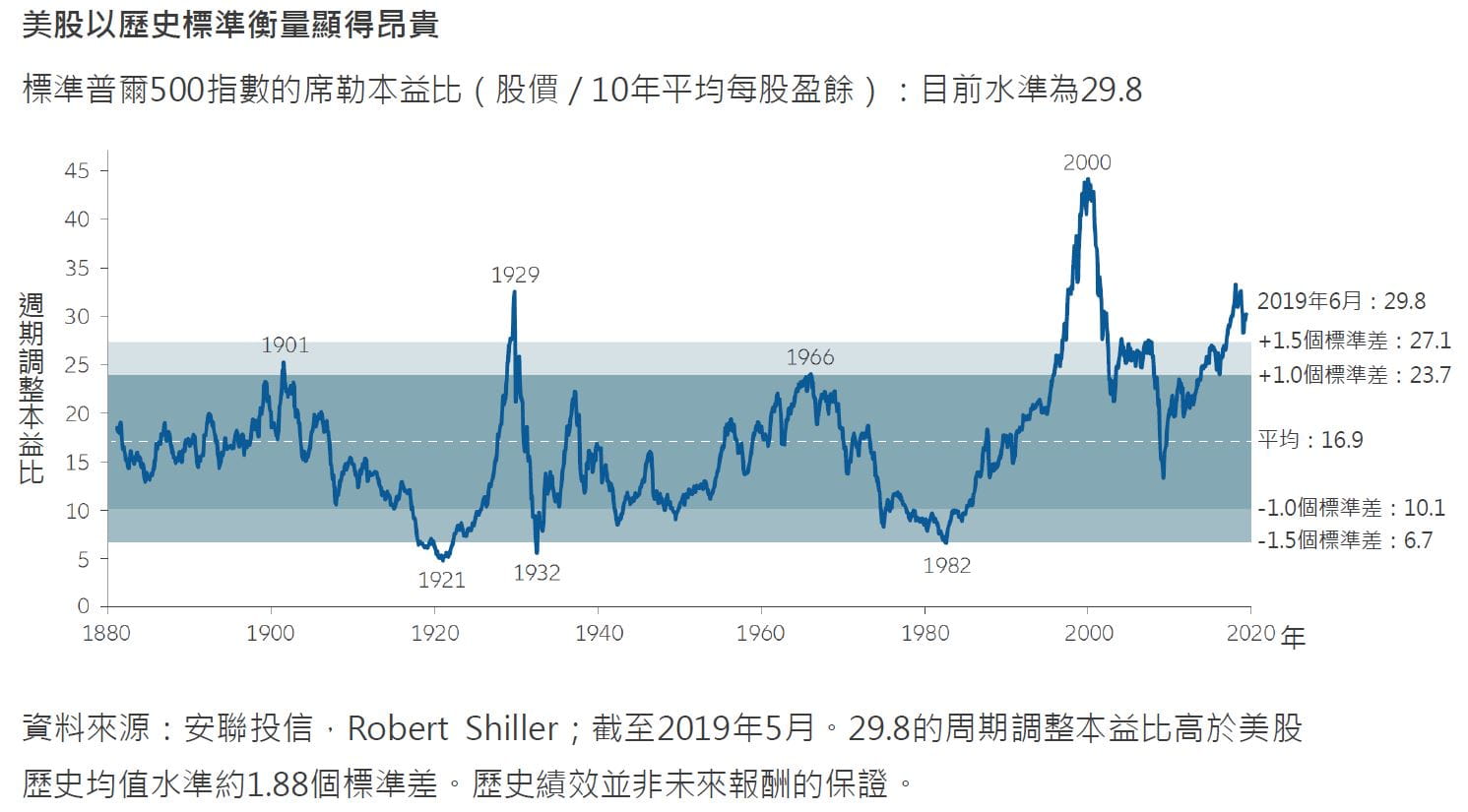

雖然全球經濟目前處於週期尾聲階段,投資人還是有機會可以把握。美股近來表現良好,繼2018年第四季受挫之後,主要股價指數今年均出現雙位數的漲幅──但這種上漲速度很可能是難以持續的。我們的研究顯示,美股和美債未來十年的報酬率很可能將顯著降低,而且兩者的相關性也將減弱。此外,美國以外的債券估計也僅能提供低報酬,美國以外股票的報酬率則很可能徘徊在非常長期的平均水準附近。因此,尋求以Alpha補充Beta報酬特別重要,尤其是因為Beta報酬勢將降低,並變得較為波動。此外,在報酬前景較為黯淡的情況下,投資人可能希望根據他們的長期目標,重新考慮他們的整體資產配置。

投資人可以在哪裡尋找機會?以下是我們的一些想法:

- 另類投資有望改善投資績效和降低風險。高流動性另類資產是分散投資的好工具,因為它們與股票和債券的相關性向來相當低。低流動性另類資產或許可以提供相當誘人的額外報酬(低流動性溢酬),而我們目前觀察到,投資人對基礎建設股權/債權和私募股權/債權投資頗有興趣。作為主動式投資經理人,我們的角色之一是引導投資人了解另類投資可以如何幫助他們達成投資目標,尤其是在可投資的另類資產愈來愈多的情況下。

- 收益型投資可以為投資組合提供一系列的好處,例如相較穩定和較可預期的報酬,以及較低的風險。一系列「較高風險」的資產可以提供誘人的收益潛力,例如配發股息的股票、品質較佳的高收益債(尤其是美國和亞洲的此類債券),以及新興市場債券。近期而言,存續期較長的資產也可能是明智的選擇,因為它們可以對股市波動產生避險效果。

- 區域和類股的差異如今正變得愈來愈重要。隨著利率週期觸頂,以及全球經濟和貿易狀況愈來愈令人擔憂,資產評價指標變得更重要。在此基礎上,我們在歐洲、新興市場和亞洲股票中看到誘人的機會。此外,未來幾年股票收益可能比企業獲利成長更重要。

- 歐洲不受投資人青睞已有一段時間,但我們看到歐洲的巨大潛力,尤其是因為歐洲央行決心維持經濟成長。全球領先的科技公司很少以歐洲為總部所在地,但這不代表歐洲無法為投資人提供成長機會──歐洲在產品和服務創新方面有許多領先企業,在科技業也有許多新創企業成功的記錄。不過,歐洲若能提高資本市場的深度,國家層面若可加強財政刺激措施,將大有好處。當然,投資人應提防歐盟受貿易戰和新的美中「科技冷戰」波及,但在因此造成的價值鏈混亂中,歐洲也可能成為贏家之一。

- 擇時策略(market timing)可能也是主動式投資人可利用的手段之一。在波動但保持 橫向趨勢的市場裡,擇時策略或許可成為額外報酬的來源。

4.採用主動和逆週期操作方式以助把握機會

我們預期許多力量將造成更多的市場波動──例如央行的行動、政治不確定性,以至典型的均值回歸(mean reversion)。隨著本益比觸頂和低利率壓低未來的報酬,以前的有利 因素可能變成不利因素。投資人可能因為覺得沒什麼選擇而持有「安全」的低報酬資產或主流的長期美國資產,但他們其實有許多選擇。

這正是投資人在設定投資組合的理想「風險組合」(risk mix)時,應該考慮採用主動的 資產管理方式的一個有力理由──尤其是因為被動式投資將充分反映每一次的市場跌勢,因為它們緊隨市場指標波動。順週期性(跟隨「羊群」或緊隨市場週期的傾向)可能是摧毀價值的最重要因素之一。但是,優秀的主動式投資經理人深入了解公司、產業和市場,有助他們找出高於市場報酬的標的和潛力優厚的明日之星。

主動式經理人的知識主要源自基本面研究,而這種研究在市場動盪時可能特別有用。試想,在國際貿易衝突和地緣政治局勢緊張加劇時,深入獨家研究重要企業的供應鏈可能極有價值,有助投資人找出贏家和避開輸家。研究也有助投資人設定較為合理的長期報酬期望,並為適當的標的支付適當的價格。

最後這一點相當重要,因為眼下的市場既有上漲潛力,也有下行風險。這正是為什麼投資人特別需要善於把握機會,同時眼光必須夠長遠:只要看得夠長遠,同時採用主動式投資法,投資人將更有能力駕馭所有類型的市場環境。

最新投資觀點

【重大事件評析】深入了解,川習會共識的意義

簡述

2019年全球經濟保持穩健成長,而美國仍是經濟成長的火車頭,今年美國企業獲利成長仍可望先低後高,建議美元強資產仍可為配置核心,可採用多重資產方式參與市場並抵禦波動;並留意新興市場機會佈局,如亞股(台股、中國)、亞債的機會。