【安聯投信事件評析】Fed降息但保持彈性,緊抱美元核心資產

2019/08/01

簡述

有鑑於美國經濟活動持續擴張、勞動市場強勁,但企業固定投資疲軟、通膨溫和,聯準會此次降息為預防式「買保險」,未來仍將考量整體情勢發展而對應調整。

聯準會政策調整事件評析

事件說明:

- 美國7月聯邦公開操作委員會(FOMC)決議調降聯邦基金利率一碼至2%至2.25%,為金融海嘯以來首次降息,但強調此僅為貨幣政策中期調整,並非降息循環開始,也不屬於一次性降息。

- 此外,聯準會(Fed)宣布自8月1日起提前停止「縮表」行動,維持資產負債表在3.8兆美元水準。

- Fed降息符合預期但立場相對市場預期鷹派,造成美股三大指數下挫逾1%,2年期公債殖利率上彈,美元指數突破2年新高98.67水準。

事件評析:

- 有鑑於美國經濟活動持續擴張、勞動市場強勁,但企業固定投資疲軟、通膨溫和,聯準會此次降息為預防式「買保險」,未來仍將考量整體情勢發展而對應調整。

- 值得留意的是,10位決策官員中有2位不同意降息,且Fed重申政策的獨立性,此言論讓市場先前過度預期回歸理性。

- 然而在此同時,聯準會較原定9月時程,提早於8月起停止縮表,以維持市場流動性的考量,顯示聯準會中長期審慎樂觀、同時保持彈性的立場。

投資建議:

- 今年以來市場過度樂觀的降息預期大幅推升股債資產,雖然Fed「保險降息」讓投資人鷹派解讀並在短期出現失望性賣壓,但有鑑於美國經濟成長仍穩、消費力道強勁,且多數企業也已針對貿易情勢進行轉單與布局調整,未來全球經濟可望持續溫和成長,央行審慎彈性立場維持流動性豐沛,建議投資人可以:

- 加碼短天期高收益債,善用其相對抗震與身為高收益債的收息能力,在週期中後段的震盪中降波動、尋收益。

- 以兼具收益與成長特質的多重資產作為核心配置,發揮對股市跟漲抗跌的效果。

- 保持部分現金比重,多頭格局當中若出現預期落差的修正盤勢,都是很好分批佈局的進場點。

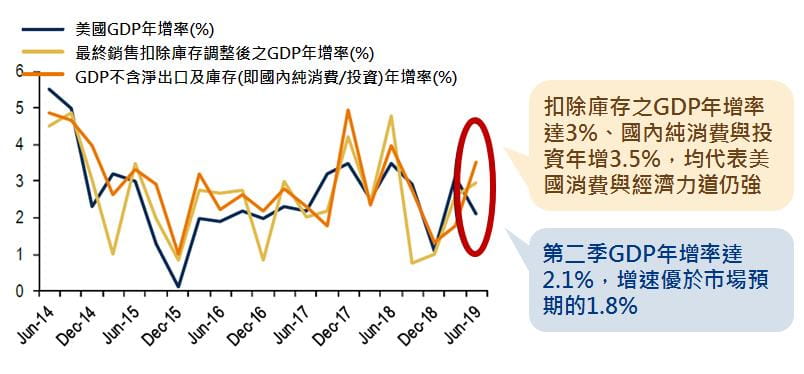

美國第二季經濟成長率雖放緩但優於預期,且顯示消費動能仍佳

資料來源:美國經濟分析局、美林,2019/7/26。

- 2019年全球經濟保持穩健成長,而美國仍是經濟成長的火車頭、並支撐美元維持高檔,且負利率債券規模攀升,投資人求息若渴,建議美元強資產仍可為配置核心,可採用多重資產方式參與市場並抵禦波動;並留意新興市場機會佈局,如亞股(台股、中國)、亞債的機會。

基金策略:

安聯收益成長基金與安聯收益成長多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

- 企業獲利仍是投資團隊密切觀察的關鍵,Q2財報季表現佳,市場焦點轉向Q3預期,基金股票偏好通信服務與金融、減碼消費與工業,可轉債則增加軟體與Fintech,高收債則側重BB-B級品質較佳公司。

- 基金掩護性買權約為25%至50%區間,若波動加大將伺機增加部位,以受惠震盪市場推升權利金的收益。

- 去年至今三大資產組合持續發揮跟漲抗跌的特性。美國市場基本面仍保持良好態勢,儘管短期波動,但分散資產布局及跟漲抗跌特性相對是投資人進可攻退可守的不錯選擇之一。

安聯四季豐收債券組合基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) / 安聯四季回報債券組合基金(基金之配息來源可能為本金)

- 目前基金維持約5-10%的現金比重以因應市場波動,並配置部分利率型債種如投資級債與新興市場債,可望受惠經濟放緩、利率溫和下行的環境。

- 聯準會降息幅度不如市場預期,風險性資產如股市與高收債則回歸基本面,在高收債配置上維持審慎與精選;此外,在市場震盪時美元相對抗震,配置上相對偏好美元債,以期降低投組波動。

安聯美國短年期高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

- 本基金投資團隊之目標以保護優先,同時瞄準收益機會。在公司挑選上偏好低景氣循環的公司,也就是深度發掘較不受景氣起伏、且體質穩健的企業,例如居家安全系統、工具設備租賃等支援服務業,以及無線通訊等電信服務等,因此遭遇事件或市場循環影響時,可望相對抗震同時發掘收益機會。

- 自5月3日成立以來,儘管遇到5月初貿易戰升溫、7月聯準會政策調整等事件,基金在市場波動加大情況下的走勢仍然穩健。未來將持續深度發掘上述短存續期高收益企業債,以較低波動參與收益。

安聯中國策略基金/中華新思路基金

- 市場情緒有所改善,但後續仍有變數,預期企業持續尋找解決方案,對獲利及股市干擾中長期將逐漸鈍化,而近期政治局會議重提六個穩,財政政策將持續加利,去槓桿節奏進一步放慢,亦有助於提升信心。後續觀察終端需求狀況,惟個別產業/公司表現或有不同,需密切觀察,此外,預期中國官方仍可望有包括人行降準、減稅降費、資本市場開放、消費刺激等政策釋出,以穩定市場。

安聯台股系列基金(台灣科技、台灣大壩、台灣智慧)

- 短期難料、聚焦長期,長期持續看好包括AI/車用電子/雲端伺服器/速度提升/物聯網等成長趨勢。後續關注貿易戰的影響與發展,2019年總體經濟成長趨緩、後續央行立場與動向亦值得追蹤留意。

最新投資觀點

【股市資金觀測】貿易戰再掀波瀾 多元資產抗震

2019/08/06

簡述

美國聯準會(Fed)上周並非如市場預期開啟降息循環,加上美中貿易摩擦升級,市場避險情緒升溫,美股上周四大指數多以下跌作收;從資金流向觀察,根據美銀美林引述EPFR統計顯示,除美股市場資金上周淨流入47.79億美元外,其餘各地市場資金多呈淨流出狀態。