【安聯投信投資透視】2020年三大主題

簡述

在我們迎來2020年之際,市場已經消化了大量好消息,包括全球主要央行的寬鬆政策(包括量化寬鬆)、經濟數據可能觸底,以及地緣政治風險某程度緩和。目前風險資產是否已經完全反映了好消息?

重點提要

- 我們仍預期美國經濟成長2020年放緩,但經濟近期陷入衰退的可能性仍相當低。美國和全球經濟未來一兩季可能經歷觸底的過程,但經濟仍容易受到衝擊,而如果成長率反彈,上行潛力充其量也只是溫和的。

- 我們的基本預測仍是美中兩國將達成第一階段貿易協議,但何時達成仍不確定。美中兩國看來仍難以就較長遠的結構問題達成協議。

- 我們認為美國民主黨總統候選人提出的政策首先必須克服立法障礙(很可能是在國會分裂的情況下),然後還要耗費不少時間才能付諸實行(在很多情況下需要數年之久)。

在我們迎來2020年之際,市場已經消化了大量好消息,包括全球主要央行的寬鬆政策(包括量化寬鬆)、經濟數據可能觸底,以及地緣政治風險某程度緩和。目前風險資產是否已經完全反映了好消息?

在我們看來,風險資產的大環境仍然良好,低成長、低利率和低通膨──在許多方面堪稱溫和的「金髮經濟」(Goldilocks economy)──可以支撐2020年的溫和漲勢。但是, 考慮到今年迄今的漲勢,短期內市場仍容易出現修正和波動,未來一年主要將受經濟數據和政治因素驅動。

投資人美好的一年

在今年和2010年代即將結束之際,我們注意到,2019年在許多方面是投資人非凡的 一年:

- 多數資產類別這一年將帶給投資人正回報(見圖1)

- 固定收益資產表現特別好,美國投資級公司債今年的表現是2009年以來最好的(以巴克萊美國公司債綜合指數為基準,截至2019年12月)

- 美元走強,儘管美國經濟轉弱和聯準會三度降息

- 隨著主要央行政策轉為寬鬆和負殖利率債券大增,另類資產如黃金今年表現強勁

2020年必須觀察的三大主題

1. 美國經濟:復甦希望能否成真?

市場敘事在2019年最後兩季改變了──從極度悲觀和擔心衰退迫在眉睫,變成認為經濟正回穩和可能出現週期中段的復興(mid-cycle refresh)。這種轉變造成顯著的類股輪動──投資人從追捧「抗衰退」防禦類股如房地產、公用事業和必需消費類股,轉為追捧週期性較強的「成長順風」(pro-growth)類股,如金融股和工業股。

如今市場經歷了一段強勁走勢之後,可能進入一段盤整期:投資人等待經濟數據的確認,才決定風險資產的下一波走勢。數據迄今喜憂參半:美國就業和第三季國內生產毛額(GDP)數據優於預期,但製造業活動持續疲軟,營建支出低於預期。

我們仍預期美國經濟成長2020年放緩,但經濟近期陷入衰退的可能性仍相當低。美國和全球經濟未來一兩 季可能經歷觸底的過程,但經濟仍容易受到衝擊,而如果成長率反彈,上行潛力充其量也只是溫和的。

至於聯邦準備理事會,我們認為主席鮑威爾及其團隊2020年大致上將依數據行事,但進一步降息(或轉為升息)的門檻如今相對較高。但是,市場目前反映了2020年降息一次或兩次的預期,雖然聯準會示意其週期中段調整(mid-cycle adjustment)基本上已經完成。換句話說,市場的降息預期可能成為投資人失望的一個源頭。

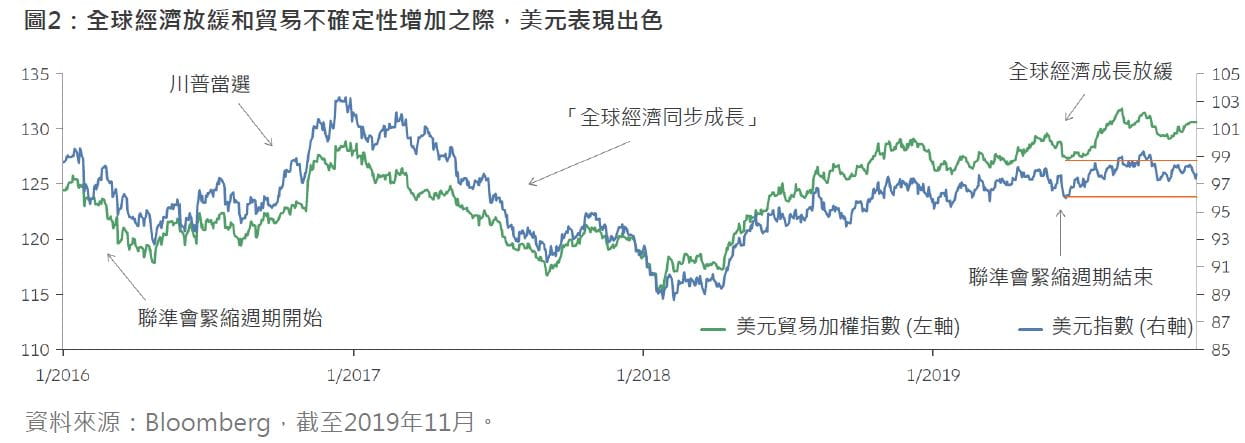

值得注意的是,在經濟成長疲軟的環境下,美元表現相當好,因為美國經濟成長相對較強(雖然成長率只有2%),聯準會的政策寬鬆程度低於許多重要央行,而且美元可以在經濟和政治風險加劇時成為一個「避險」資產類別(圖2)。但是,如果全球經濟成長率反彈,而且地緣政治局勢有所緩和,美元可能於2020年轉為走疲,帶給跨國企業一個有利因素。

企業獲利方面,市場目前普遍預期標準普爾500指數成份股繼2019年獲利近乎停滯之後,2020年獲利成長9.7%。我們認為這預期過度樂觀,估計獲利成長率比較可能是個位數低檔或中檔水準,特別是如果美國經濟成長穩定下來的話。假設本益比不變,我們認為這樣的獲利成長將使標準普爾500指數2020年出現個位數低檔或中檔水準的回報率。

2. 美中貿易戰:不確定乃新常態?

2019年市場樂觀情緒的另一個關鍵驅動因素,是人們寄望美中兩國(終於)達成第一階段貿易協議。事實上,第一階段協議被視為低垂的果實:中國估計將增加購買美國農產品,美國則不會加徵關稅。之前市場因為寄望川普總統與習近平主席11月簽訂協議而上漲,但希望落空了。中國隨後表示,如果美國不降低既有關稅,將不會致力達成協議,川普政府則並未確認這些條件。

川普總統日前表示,在2020年美國總統大選之前,美中達成協議或許沒有意義。但是,美中雙方也確認他們決心達成協議,並正保持密切溝通。不過,因為沒有確定的最後期限,加上雙方對農產品採購總額和降低既有關稅仍有分歧,不確定感未能消除。

但美中貿易的關鍵問題,或許在於企業面對這種不確定性,是否將維持支出。規模較大的跨國企業找到了方法分散供應鏈和減輕關稅提高的影響,美國消費者則保持活躍,並未因為關稅提高而大受打擊。但這種不確定性持續越久,企業和消費者感受到的影響可能越大。

我們的基本預測仍是美國將擱置下一輪的關稅加徵計畫,因為這對美中兩國都沒什麼意義,而兩國很可能將達成基本的第一階段協議,但何時達成仍不確定。較長遠而言,我們仍認為美中難以達成協議,使兩國的貿易條件實現有意義的結構性轉變(例如針對智慧財產竊盜有效執法,停止強制的技術移轉,以及嚴格保護網路安全),雖然這對藉由公平和開放的全球貿易促進創新和生產力仍至為重要。

3. 美國2020年大選:關鍵類股和潛在的世代分歧

2020年11月美國總統大選結果揭曉,可能將是決定市場走勢的最重大事件之一。我們目前正關注哪些 因素?

總統參選人提議的政策改革可能影響幾個產業,包括科技(分拆大型科技公司)、能源(綠色新政)和金融(重新加強規管)。已經受到最大打擊的產業或許是醫療,因為實施全民聯邦醫療保險(Medicare-for-all)、甚至取消私營醫療保險的提案已經成為熱門的新聞題材和政治辭令。美國醫療股2019年表現落後,是標準 普爾500指數中表現第二差的類股(僅優於能源股;資料來源為Bloomberg,截至2019年12月)。

我們認為投資人對民主黨醫療政策的擔憂很可能已經過了頭,而這或將成為2020年的一個投資機會。在我們看來,任何一名總統參選人提出的政策首先必須克服立法障礙(很可能是在國會分裂的情況下),然後還要耗費不少時間才能付諸實行(在很多情況下需要數年之久)。我們期望從表現落後的醫療股中尋找機會,尤其是在生技領域,以及人工智慧和機器人的醫療應用──兩者都是長期投資主題。

值得注意的是,隨著大力主張全民醫療保險的伊莉莎白.華倫(Elizabeth Warren)的民調支持率下跌,醫療股已經有所回升(圖3)。

除了參選人的政策構想,我們也正密切關注2020年大選的選民人口結構。千禧世代(23-38歲)如今是美國選民的第二大群體,占所有選民27%,僅次於占29%的嬰兒潮世代(55-73歲)(資料來源為皮尤研究中心2018年報告)。值得注意的是,千禧世代在2018年選舉中的投票率大增至42% ;這個群體的政策偏好較 為進步,比較關注醫療、環境、所得不平等和減免學貸債務之類的議題,比較傾向支持民主黨(圖4)。因此 ,隨著大選來臨,我們應該關注選民之中是否出現世代分歧,以及哪一個世代最終將產生最大的影響,以及隨著美國人口老化,情況將如何演變。

投資組合佈局

展望2020年,我們怎麼看投資組合佈局的變化?以下是一些關鍵重點。

美股槓鈴佈局:考慮到2019年的強勁漲勢,我們對美股短期表現持中性看法。我們仍偏好槓鈴式類股佈局。一方面我們認為破壞式創新主題大有可為,人工智慧/機器人、行動支付和網路安全等主題都有長期成長潛力,尤其是在低成長和低利率環境下。另一方面,我們認為投資人可能繼續從防禦類股轉投景氣循環股,尤其是如果採購經理人指數(PMI)確認觸底的話。我們看好金融股和工業股,也認為醫療股2020年可能反彈(如前所述,我們青睞生技股和發展人工智慧/機器人醫療應用的公司)。

全球股市的表現或可優於美股:我們認為投資人在2020年應增加配置資金在全球股票上。如果全球經濟數據(包括PMI)繼續穩定下來,而地緣政治問題如美中貿易衝突和英國脫歐有所緩解,全球股市的上漲潛力可能高於美股,因為前者2019年表現相對落後。對追求收益的投資人來說,歐洲和亞洲股票或許可提供更 誘人的股息收益,某些新興市場資產(股票和債券)也可以提供不錯的收益,尤其是如果美元匯價穩定下來或走疲的話。

利用債券追尋收益:全球信用資產今年大漲,受惠於寬鬆的貨幣政策和溫和的通膨,而這些情況在2020年 不大可能以同樣的規模重演。我們仍偏好美國投資級債券和某些高收益債,因為我們認為經濟衰退(或違約週期)不大可能於近期發生。我們也看好某些證券化資產,尤其是那些與美國消費者密切相關的。追尋收益的投資人可以考慮美國的可轉換債券和優先股,以及亞洲某些國家和全球新興市場的主權債。

另類資產和ESG投資:較長期而言,我們也繼續看好包括高流動性或低流動性的另類資產替投資人分散投資,尤其是因為傳統資產類別的價格接近歷史高點。有跡象顯示,股票和債券未來五年或十年的報酬率可能降低,這或許也是看好另類資產的另一理由。值得注意的是,環境、社會和治理(ESG)投資正成為投資人投資組合更重要的一部分,因為我們正處於環保和全球可持續發展產業的早期成長階段。

最新投資觀點

【股市資金觀測】多空消息交錯 多重資產穩健迎收益

簡述

上周市場多空訊息交錯,美伊衝突逐漸趨緩激勵美股,然而最新經濟數據不若預期仍對股市帶來影響;根據美銀美林引述EPFR統計顯示,全球股市上周除新興市場、拉丁美洲之外資金皆呈淨流出,其中美股則有48.16億美元的資金淨流出,市場情緒略偏謹慎。