【市場快訊】升息週期接近尾聲 投資如何因應

面對通膨僵固壓力和政策效果的外溢影響,不難發現聯準會在政策之間顯得進退兩難,我們認為考量本次升息週期的收緊速度為1980年代以來最快,所帶來的影響也將更為廣泛,輔以近期金融業事件風波,即便降息上不易於短期進行,升息週期已如預期來到尾聲。

以多重資產策略 鞏固核心收益+參與成長

聯準會會議聲明要點

- 升息循環接近終點∶聯準會週三全票通過宣布升息 1 碼,將政策利率調升至 4.75~5.00% 區間,連續第九次調升利率,達到2007年10月以來最高水準,聲明中刪除前八次所使用”持續升息可能為適宜”的措辭,暗示銀行體系動盪可能使其較預期的更早結束升息行動,主席鮑威爾會後表示曾考慮暫停升息,但支持升息為整體委員的共識,原則上可將銀行業壓力視為等同升息,預計今年不會降息,將持續縮減資產負債表。

- 銀行事件帶來不確定性∶目前評估銀行業壓力對經濟影響為時過早,美國銀行系統健全有彈性,近期事態發展可能導致家庭及企業信貸環境收緊,並對經濟活動、就業和通膨帶來壓力,評估是否需要進一步升息時,將特別關注對信貸緊縮的影響,將使用所有工具保護銀行體系,如有需要將利率升至高於預期將採取行動。

- 就業及通膨∶近期指標表明支出和生產略有增長,近幾個月就業有所回升,失業率維持在低點,通貨膨脹居高不下,將考慮政策對經濟和通膨影響的滯後效果,為實現2%的通膨目標和最大就業的目標,委員認為一些額外的政策收緊可能為適當的,會後鮑威爾稱薪資增長有緩解跡象,通膨預期受到控制。

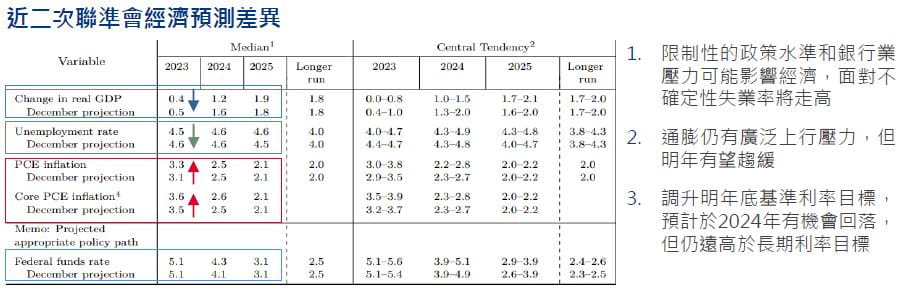

- 經濟展望及預期∶美國經濟面臨下行風險,但仍有機會達成軟著陸,最新預期中,調降2023年失業率,通膨上調,今明年經濟成長則下調,長期經濟成長率維持在1.8%。

- 點陣圖中值不變:今年底利率預測中值與前次相同為5.1%,意味今年可能還有一碼升息空間,2024年預測中值則自4.1%升至4.3%,另有部分官員預期2024年可能降息。

市場反應

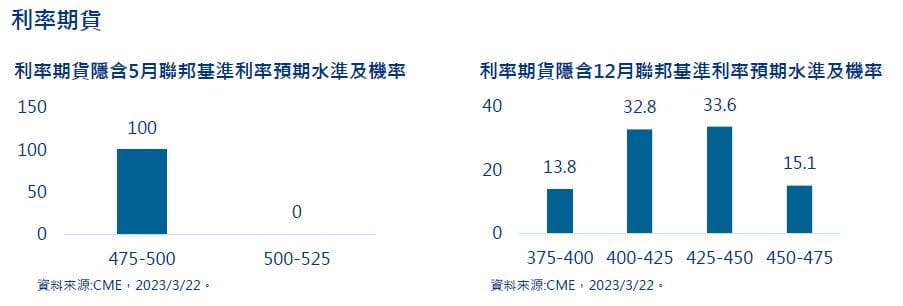

- 聯準會宣布升息25個基點,主席鮑威爾表示近期銀行業事件可能打擊經濟表現,同時財長葉倫稱銀行股東及債券持有人不受政府保護,投資人擔憂情緒升溫,美國三大指數悉數收低,標普500指數下跌1.65%,道瓊工業指數下跌1.63%,那斯達克指數下跌1.60%,美國10年期公債殖利率降1.2個基準點收3.596%,美元指數下跌0.79%,收102.44,CME利率期貨顯示預期下次會議不會升息,年底利率水準將降至4.25%-4.50%,可能降息。

當政策步調轉變 可留意波段行情機會

- 面對通膨僵固壓力和政策效果的外溢影響,不難發現聯準會在政策之間顯得進退兩難,我們認為考量本次升息週期的收緊速度為1980年代以來最快,所帶來的影響也將更為廣泛,輔以近期金融業事件風波,即便降息上不易於短期進行,升息週期已如預期來到尾聲。

- 伴隨著收緊政策後的經濟下行,我們認為面對前方的道路仍需採取謹慎態度,但從過往經驗,可以留意當政策步調轉變,甚至轉向之際的機會,目前債券的收益水準具有相當吸引力,可做為投組中平衡收益及波動的優質配置,此外,觀察過去幾次升息週期,在最後一次升息後,至當年年底標普500指數平均漲幅達到13.1%,正報酬機率達83%。