【安聯投信投資透視】美國銀行業:第一共和銀行倒閉後的五個觀察重點

兩個月內接連發生三次引人關注的銀行倒閉事件,促使投資人更加審慎檢視整體美國銀行業的體質。我們認為,近日對於第一共和銀行的接管應有助於降低擴散風險,但在新聞版面持續出現其他銀行的訊息的背景下,其後金融體系的壓力可能難以避免。這裡我們將點出五個未來幾個月的觀察重點,其中包括數位化銀行日益提高的擠兌風險。

重點摘要

- 近期衝擊美國區域性銀行的事件已提高投資人對於美國銀行產業穩定性的檢視。

- 從放款緊縮效應到信用損失的程度,我們認為投資人可以就五個觀察重點來評估未來的可能壓力。

- 在數位時代裡,防範銀行擠兌風險已變得日益困難

兩個月內接連發生三次引人關注的銀行倒閉事件,促使投資人更加審慎檢視整體美國銀行業的體質。我們認為,近日對於第一共和銀行的接管應有助於降低擴散風險,但在新聞版面持續出現其他銀行的訊息的背景下,其後金融體系的壓力可能難以避免。這裡我們將點出五個未來幾個月的觀察重點,其中包括數位化銀行日益提高的擠兌風險。

發生了什麼事?

繼矽谷銀行及Signature Bank於三月份破產後,第一共和銀行成為另一起美國銀行業緊縮的受害者。在第一共和銀行揭露第一季流失超過1000億美元的資金後,主管機關介入並安排將其資產出售予摩根大通。

這是自2008年金融風暴以來最大的銀行倒閉事件。在這起事件發生後,部分美國區域性銀行的股價持續走跌,究竟該如何看待銀行業的未來走勢?

我們的看法

我們認為第一共和銀行的資產出售予摩根大通應可降低美國銀行業陷入更廣泛危機的風險。摩根大通總裁Jamie Dimon在購併案後的談話當中提到,此舉目的在於紓緩發生進一步銀行危機的疑慮。如同他所提到的,除了第一共和銀行及矽谷銀行外,相對少數的銀行仍有大額的未擔保存款及因美國利率快速上揚使其價值減損的長天期固定利率資產。第一共和銀行的接管可能不會為目前的混亂畫上休止符,主要因為美國約4,500家銀行中,仍有部分需要額外資助,另外有更多銀行陸續會遭到投資人以放大鏡檢視,但至少希望這可以開始紓緩投資人對於美國大型銀行的疑慮。

我們認為在高利率造成金融壓力的環境中,未來數月對於美國銀行體系有五個值得關注的觀察重點。

五個美國銀行體系的關注重點

⚫ 放款緊縮的效應

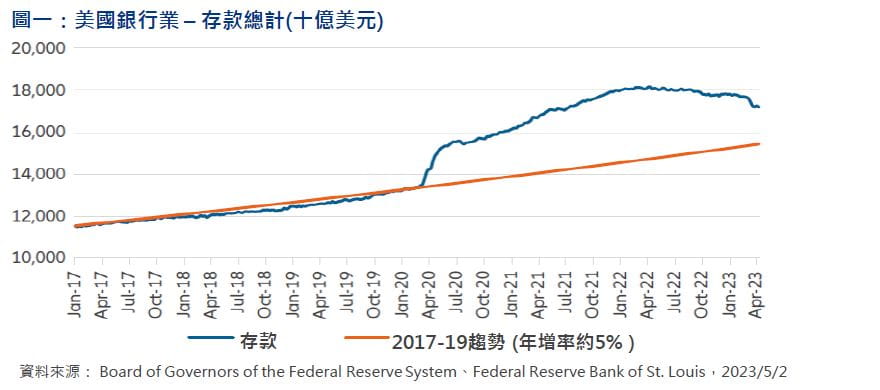

銀行的營運模式在於吸收存款並進行放款。在美國聯準會積極升息的影響下,資金成本再度顯現,且許多存款人想要藉由投資於公債、貨幣市場基金及其他非銀行商品來獲取更高的收益。於此同時,量化緊縮也使存款自銀行體系中抽離(圖一)。在上述因素的影響下,銀行需付出更多以確保存款穩定,使其淨利率下滑並限制其進行放款的意願。淨利率下滑的潛在壓力,引發投資人擔憂2022年可能已是美國銀行業的獲利能力高峰。從更廣的面向來看,放款的緊縮也可能衝擊整體經濟並限制企業及家計部門進行投資的能力。

⚫ 信用損失的程度

銀行壞帳(又稱為信用損失)於近幾季已見攀高。在新冠疫情初期,大額的財政支援使信用損失下滑至歷史低點,其後隨著經濟解封,低失業率、強勁的薪資成長及疫情期間累積的儲蓄使信用損失維持低檔水準。但目前壞帳正在增加,特別是在次級汽車貸款及信用卡等可以做為評估借款人償債能力先行指標的部分。

⚫ 不動產業的問題

辦公大樓約佔美國銀行體系所持有商用不動產債務的四分之一。居家辦公比例提高及更高的利率水準所導致的辦公大樓價值下滑,可能會促使那些在辦公大樓中持有過高曝險的銀行面臨壓力。我們認為整體銀行體系的信用損失在可控範圍內,但雖然大型銀行曝險有限,那些曾經積極承作該業務的小型銀行在未來幾年中將顯掙扎。

⚫ 未實現損失的規模

隨著利率上揚,許多銀行所持有證券的市場價值已經下滑。同樣地,許多銀行所持有之固定利率放款的公平價值同步下跌,許多銀行尚未將此價值減損反映在其帳上,也因此引發部分投資人擔憂這對於銀行資本的潛在衝擊。我們並不認為所有銀行皆面臨此一問題,但此可能影響小型區域銀行。

⚫ 數位銀行擠兌風險

數位時代中,防範銀行擠兌風險變得更加困難。存款人可以隨時隨地在各帳戶中調動資金,而社群媒體使恐慌及傳言得以迅速傳播,管理當局及銀行將需要因應存款人更容易移動資金的挑戰。

銀行業對於整體經濟的運作至關重要,但兩個月內發生三起銀行倒閉事件已經衝擊投資人對於銀行業的信心。整體而言,我們認為美國銀行業在2023年將持續面臨挑戰,獲利能力可能已經觸頂,放款成長趨緩及壞帳成本的增加可能陸續浮現。

基於這些銀行倒閉事件,管理當局預期將執行更嚴格的管制,包括要求銀行持有更多資本,並將更多銀行納入更嚴格的壓力測試檢驗,此將進一步壓縮獲利能力。主管機關迅速的處理已降低危機擴散的風險,摩根大通收購第一共和銀行的動作,希望至少是解除本波危機的開端。

相較於過去十多年來,現今美國存款人及投資人對於銀行安全性更為審慎,投資人可以藉由上述的觀察面向作為評估未來情勢發展的潛在訊號。