中國市場展望—駕馭結構性變化

近期關於中國的大部分報導,都聚焦在它不如預期的經濟復甦速度和通貨緊縮風險上。起初因7月份召開的中央政治局會議暗示將公布更具支持性的政策,而點燃了一些希望,但股市的反彈隨後則受到包括碧桂園未能如期償還債券利息,及恒大在美國申請破產的消息而壓抑。這些事件也再次引發了人們對房地產業可能對中國經濟造成更廣泛衝擊的擔憂。

房地產—將走向結構性降溫的產業

我們了解投資人對房地產業感到擔憂的原因,在於它是組成中國經濟的重要部分。令人擔憂的是,在經歷創記錄的長時間房價低迷後,若信心和銷售續呈螺旋式的下降,那麼信貸週期將進一步惡化,進而衝擊經濟成長。

目前的挑戰是,要如何在刺激房地產業的同時,避免產生另一輪資產泡沫。考慮到大規模的強力措施可能再次推高房地產業的槓桿率,中國政府確實需要保持謹慎;然而,目前的關鍵是透過提供強有力的支持,以傳遞一個明確的信號,進而扭轉市場預期,將房地產市場從螺旋式下跌的處境中解救出來。房地產業對中國經濟的高速成長功不可沒,但現在它正面臨結構性降溫,主要是因人口老齡化、城市人口成長放緩所致;簡而言之,未來僅需更少的房子,來支持更少的人口。長遠而言,中國需要擺脫對槓桿率較高的房地產業的依賴,在科技等領域尋求更多元化的成長動力,並進一步打造更現代化、自給自足的製造業基地。

短期來說,我們預期房地產市場不會出現極端低迷的情況—我們相信政府將繼續調動資源,避免這種情況的發生;舉例來說,在過去兩年,政府已經採取一系列具體作為以刺激表現疲弱的房地產業,相關措施包括降低抵押貸款利率、放寬以前對房地產交易的限制,以及為開發商提供直接融資支援,故我們認為房地產市場對整體經濟造成重大系統性風險的可能性較低。從中長期來看,問題則在於在擺脫對房地產產業依賴的過程中,中國其他產業能否成功填補住房市留下的缺口。

聚焦於民營企業和服務產業

在中國的中長期成長目標中,民營企業,尤其是服務業,是替代房地產產業的核心部位。我們認為,民營公司在平衡中國結構性失衡的情況中,可扮演關鍵角色,而其中青年失業率是關鍵。據中國國家統計局最新揭露的資料顯示,截至6月,16-24歲的青年失業率達到21%,而因為中國青年失業率報告背後藏著不是太樂觀的含義、及其容易引起誤解的特性,這一資料將不再公開。

儘管解決就業問題需要政府支持,但民營部門在這過程中也具有相當重要的作用。民營企業不僅要創造數量更多的就業機會,更要具備高技術含量、高薪資,以吸引中國受過高等教育的青年人才。因此,中國往高價值、由創新所驅動的領域轉型,將是其解決就業市場挑戰的關鍵;同時提高生產力,並走上與韓國、臺灣等地區類似的可持續性成長路徑。

在過去幾個月,政府更堅定地展現對網路平台的支持。網路領域以民營企業為主,是中國創新和勤奮思維的具體展現。政府支持和鼓勵網路產業,以及新能源汽車(NEVs)、綠色能源和技術、生物技術/藥物創新等相關領域的創業家,可以全面提升中國的生產力,並有助於提升整個經濟價值鏈的成長。這些企業需要先在國內市場站穩腳步,之後也可能擴展到全球,因為中國有能力進行創新並提供產品和服務,以滿足全球人口對網路相關需求的日益增加。

影子銀行和地方政府槓桿

近期有報導指出,中融信託未能按時兌付到期信託產品,引發人們對房地產業困境將衝擊整體經濟的擔憂。信託產品是中國影子銀行的重要部分,一直是低品質開發商和地方政府融資平台(LGFVs)的融資來源。中融信託的流動性問題,可能與開發商貸款的底層資產,及地方政府融資平台相關的融資困難有關。

整體來說,中國信託產業的資產管理規模約為21兆元人民幣(2.6兆歐元),其中約8%投資於房地產(1.7兆元人民幣/ 2,140億歐元),約11%投資於地方政府融資平台(2.2兆元人民幣/ 2,770億歐元)。雖然信託業規模龐大,但在中國價值400兆元人民幣的金融體系中僅占5%左右。此外,根據報告,逾期違約金額(9,000萬人民幣/ 1,100萬歐元)相對於產業規模而言微不足道。我們相信監管機構一直在監控信託市場風險,並會在必要時協助,以減輕散戶的損失。

相較之下,更令人擔憂的是,若更多信託產品違約,地方政府融資平台將面臨進一步的融資困難。我們估算,截至2022年底,中國地方政府債務達到108兆人民幣(約13.6兆歐元),相當於其GDP的90%;但令人欣慰的是,中央政府槓桿率仍較低。這可能為地方政府和家庭,提供修復資產負債表的堅實緩衝。這項議題在7月份召開的中央政治局會議期間有關鍵進展,如:其中一個政策重點是將對地方債務實施全面性的解決方案,這代表重點已從解決地方官員的道德風險,轉向防止債務違約引發進一步的信心危機。

中國政府將尋求建一條更少依賴債務驅動、且更穩健和可持續的增長道路。這確實代表政府將採取精準作為,以支持資本市場和房地產市場的長期轉型。關鍵在於如何處理過剩的儲蓄,因中國家庭現在擁有創紀錄規模的銀行存款,而這與未來市場的信心息息相關。

對整體經濟的影響

中國的經濟復甦不太可能一帆風順,股市可能會持續波動。儘管如此,我們認為政府正朝著正確的方向前進,而隨著更多具體的支持性政策推出,我們預計復甦趨勢將繼續,也相信這些措施最終將顯著的提升市場信心。

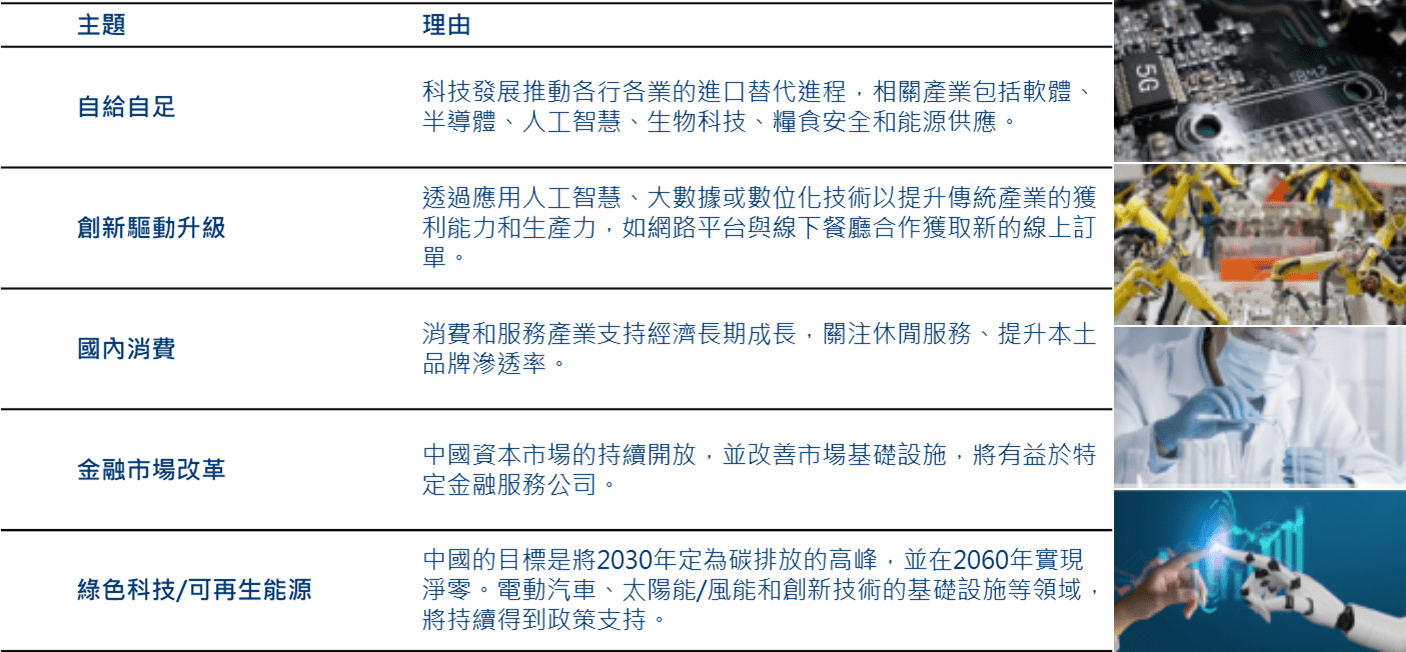

作為投資人,我們持續關注市場上擁有結構性成長動力的領域,而儘管中國總體經濟面臨困難,但若從個別產業的層面來看,這些領域仍充滿潛力,包括人工智慧(AI)、大數據和數位化、電動汽車(EVs)、產業升級、部分國內消費趨勢、金融市場改革的受益者,以及綠色科技和可再生能源等。

中國A股的估值將在低點徘徊,遠期本益比約為11.5倍,而15年來的平均水準為13.6倍;中國境外市場的遠期本益比為9.7倍,而15年來的平均水準為11.1倍。1作為一家主動式基金公司,這無疑是一個可以利用市場疲弱的現狀,以建立具有中長期成長機會的的選擇性部位的時機。當大部分投資人因信心不足而拋售時,我們將繼續聚焦優質企業─這些企業有望在整個週期實現可持續的獲利成長,並從創新和提高生產力投資中受益。

主動式投資仍是關鍵,因為我們在具有結構性成長潛力的領域由下而上尋找投資契機

1截至2023年8月9日,彭博社