AI目前 (尚未) 完全提升生產力—它能帶來什麼報酬?

人工智慧 (AI) 也許還不能改善生產力(依照數據來看),但投資人仍應加緊腳步,積極辨認未來贏家。

重點摘要

- 一般廣泛認為 AI 會為各領域帶來顛覆式的影響力,但目前我們尚未看到生產力提升的明顯跡象。

- 歷史證明科技創新、經濟與產值成長之間的關聯性,比一般共識所認知的低很多:創新與更高的生產力成長之間的時間差距可能會很長。

- 我們的研究顯示,尤其是將公司評價納入考量時,投資科技領導公司的股票,長期來看平均的確可以帶來報酬。

- 隨著技術的應用越來越快,投資人在評估創新影響力及辨識贏家領域與企業時,時間變得越來越有限。

對科技產業來說,五年是很長的時間;對人工智慧 (AI) 領域而言又更長。企業在 2017 至 2022 年間的 AI 應用提高了兩倍,各組織中業務單位使用AI能力的平均數量也同樣提高。1AI 在主流應用的突破—在 2022 年 推出的AI 聊天機器人 ChatGPT 便是最佳範例—便提高了人們對自主學習機器潛在的經濟影響力的期待。

自然的,投資人會受到能協助企業降低工作量、提高產能的新科技吸引,而他們也不是唯一認為 AI 能大量提升產值的預期的人。根據2023 年 6 月《財富》雜誌調查, 500 強 CEO 之中有四分之三都預期 AI 會幫助他們的企業在五年內減少員工。2高盛集團預估,隨著 AI 投資量的比例從占美國 GDP 2.5% 提升到 4% ,預期美國勞工生產力會在未來幾年內成長兩倍。3

然而,即便鋒頭正健,根據官方數據統計,AI 的快速應用對目前的生產力並沒有很大的提升(請見圖一)4 ,這讓我們想起諾貝爾得主經濟學者勞勃·梭羅 (Robert Solow) 在 1981 年的名言:「你可以在任何地方看到電腦時代的來臨,但就是在生產力統計數據中看不到。」

那麼,AI 對生產力而言究竟代表什麼?又會給投資人帶來什麼啟示?

AI 會對生產力帶來重大改變嗎?

對經濟學者而言,生產力是指用特定的輸入因素(勞工與資金) 所產生輸出量的衡量。長遠來看,生產力是驅動經濟成長和福祉的關鍵因素。如另一位諾貝爾經濟獎得主保羅·克魯曼(Paul Krugman)所言:「生產力不是一切,但長遠來看,它幾乎是一切。」

最常見的生產力衡量標準是勞工生產力 (基本上即是每小時所帶來的產出) ,然而總要素生產力是以資本與勞工相加的耗費所計算。因為橫跨各經濟體可比較的生產力生數據並不易取得,或資料時間長度不夠,故人均 GDP 的變動常被作為勞工生產力成長的替代指標,但這是基於長期而言穩定合理的工作時數上所做的推測。

在過去十年,科技創新的幅度和速度,帶來被稱為「第四次工業革命」的此刻(自 2014 年起)。5直覺上來看,我們期待看到生產力在此一新時代會有所提升,但是各項生產力的評估都與這樣的直覺相斥。知名生產力研究員勞勃·高戈(Robert Gordo)估計自十九世紀末至1970年代初,美國的勞工生產力成長為每年 2.3% 左右;然而,在那之後一直到 2010 年代,卻掉到每年 1.3%,僅有2000年前後幾年除外。美國勞工統計局追溯到1950年代的數據 (請見圖一)顯示了大致相同的趨勢,這也表示儘管在 2020 到 2021 年生產力成長數字因週期性因素帶來短暫進步,仍不及1960年代和 2000 年初的高峰。非營利研究機構世界大型企業聯合會 (The Conference Board) 指出美國以外的其他先進經濟體中也有相同現象,而中國的估計的生產力成長數字,則自 2005 年起就一直下降。

那是過去,但生產力成長的前景如何呢?如同經濟學中所常見一樣,這沒有確切的答案。

樂觀派會主張我們還在這項革新的前期,而在創新的初期應用階段,合計的生產力數據仍相對較低。

然而,我們一旦進入大量應用階段,生產力成長就有可能開始提升。應用階段會花一些時間,因為這個階段不僅是推出新科技,也需要研發周邊和輔助科技,並為新科技建立基礎建設。勞動力對科技的運用和學習也同樣重要,企業也需要調整他們的流程和組織架構。

舉例來說:在約莫1950年代起直到21世紀的電腦時代,不僅是因電腦、軟體,和微晶片的發明而被定義,數位溝通網絡(包括全球資訊網和行動電話網絡)的推出也同樣重要。此外,組織可以透過工作知識、專業技能及適應力以進行全球化的營運,不再像過去其他時期只依賴高耗能的實質資本。換句話說,如同委內瑞拉裔英籍經濟學者卡洛塔·佩雷斯 (Carlota Pérez) 所說,一系列的發明和新技術經濟典範都需要花時間開發,這也是追求更高生產力成長的先決條件。即便如此,依樂觀派的說法來看,問題是全面經濟生產力數據「什麼時候」會提升,而非「會不會」提升。

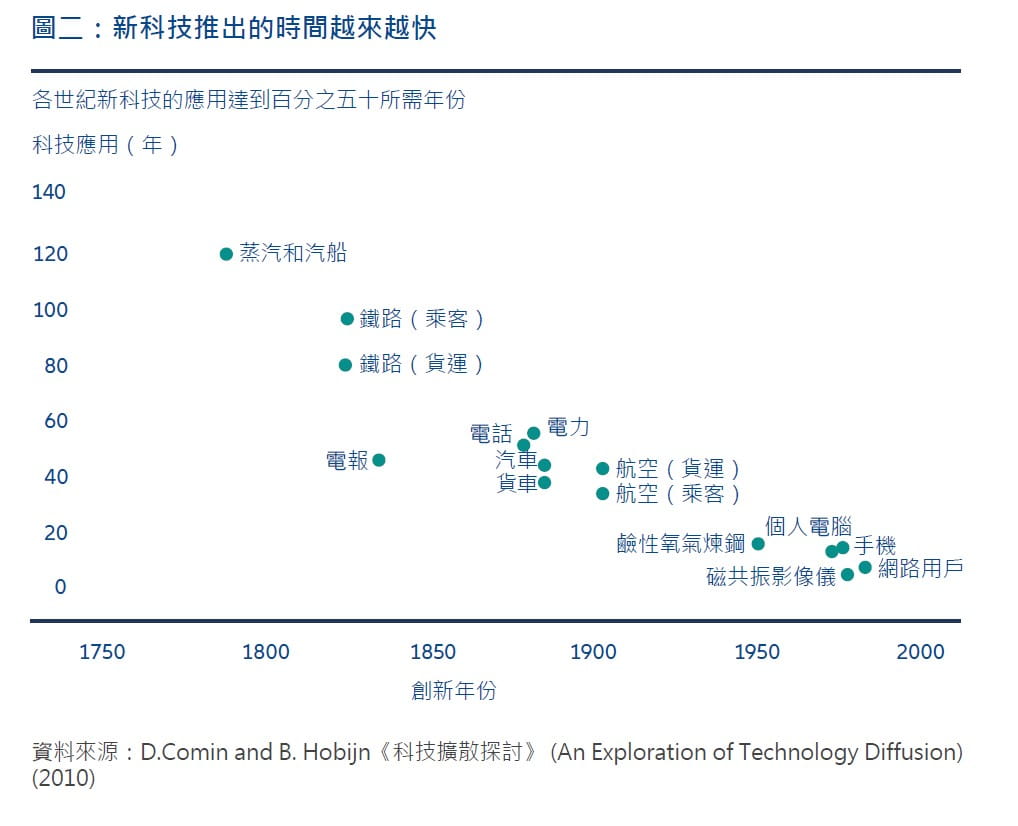

若考量新科技推出的速度越來越快,也支持此一相對樂觀的論點 (請見圖二)。換句話說,我們可能很快會看到 AI 對生產力數據產生的影響力。

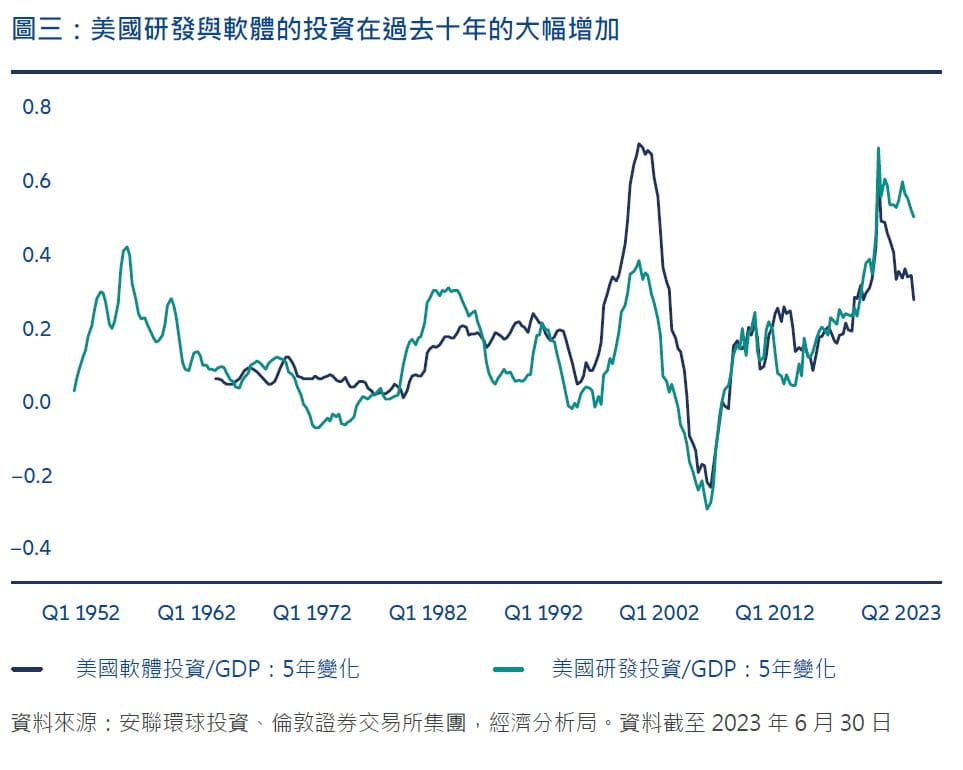

當然,AI 的運用使美國在過去10年間的研究和發展上支出的急速提升,尤其是在軟體方面。軟體的高峰期包含1950年代、1980年代,和1990年代末。

在這些條件下,我們有可能正是在接近勞工生產力長期成長的邊緣,也許會使當今趨勢成長趨勢翻倍,提升到 3%左右 (接近 2000 年的成長率)。

然而,歷史卻顯示增加對新科技的投資並不是生產力提升的保證;比如說,在 2018 年至 2021 年間受到疫情相關經濟波動的影響,勞工生產力僅有些微改善,並在 2022 年間開始再次動盪。在 2000 年前後,隨著1990年代軟體投資增加致使生產力成長的激增,僅是曇花一現。在1970年代和1980年代初,即便軟體投資佔 GDP 的比重逐年增加,生產力成長卻持續下降。

創新與生產力並不相同

雖然許多人對 AI 的潛在生產力抱持相當正面的看法,卻也有許多人質疑 AI 是否真的能成為下一個與150年前的電力一樣能被廣泛運用的重要技術。究竟AI最終是否能成為實現深刻及長久生產力成長增加的新技術經濟典範?目前尚無定論。

但還有其他的影響因素需要考慮。過去五十年來,生產力成長的結構性衰退可以歸因於貨幣政策,這也可能是生產力成長在未來仍會有所延遲的原因。依據我們的分析,美國和歐洲的利率自80年代以來都一直處在相對低點。貨幣政策一直以來也呈現非對稱性—在預期與實際的經濟放緩期間非常寬鬆,在經濟成長時亦不夠緊縮。由於全球化和數位化,近幾十年商品價格通膨的下降,使各國央行緊縮政策的壓力較小,最終導致利率在 2021 年強勁回升。資本成本過低,在生產力成長不高的領域 (包括房地產)帶來過度投資。過低的利率也讓壞帳持續存在,並因此造成無利可圖且無生產力的「殭屍」企業。

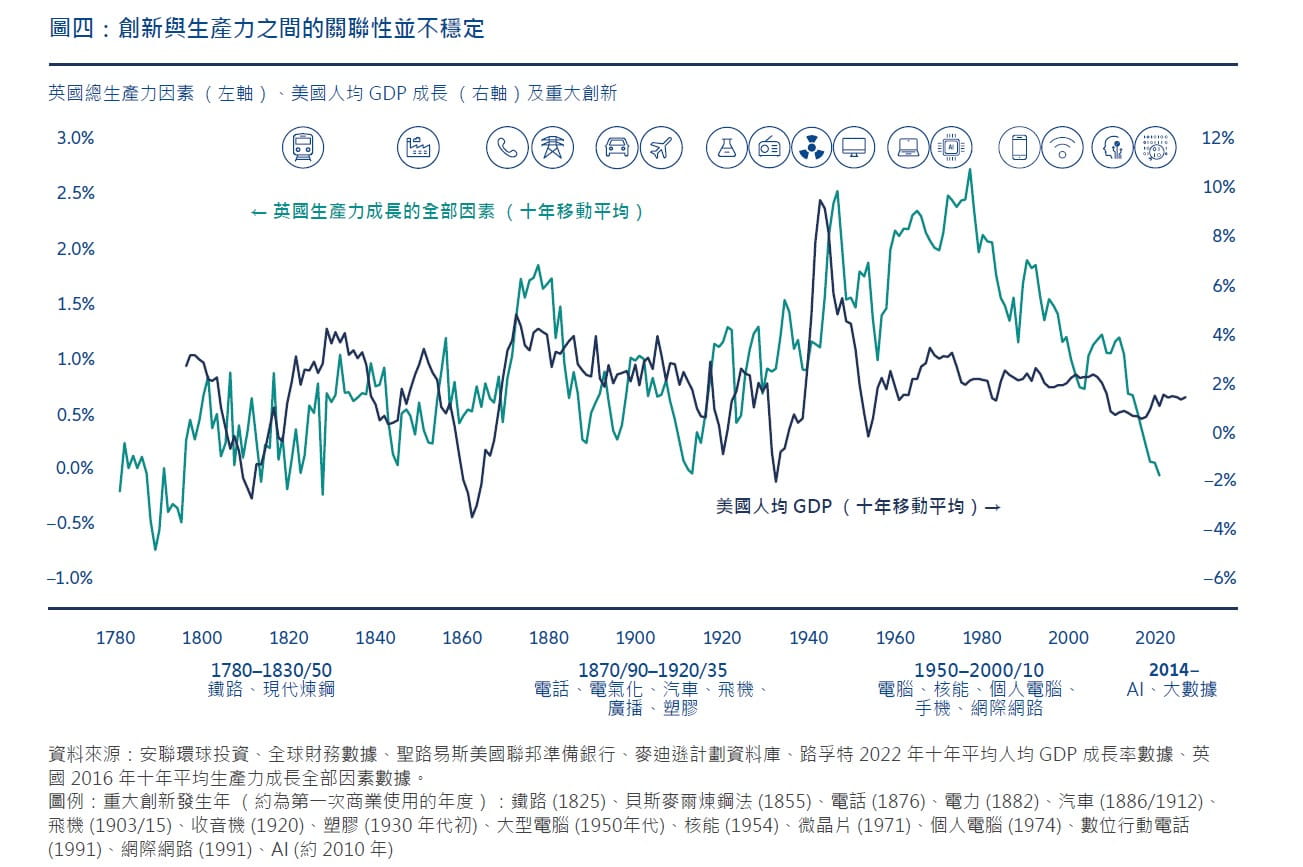

事實上,研究顯示科技創新和經濟成長與生產力成長之間的關聯,在美國與英國都並不是特別強 (圖四) 。6當然,在1960年代、1920年代,以及1830年代早期的生產力加速成長期,分別得益於重大創新,如:大型電腦、汽車旅行與鐵路。然而,也有在重大創新後,生產力成長反而下降的例子,這不僅發生在個人電腦、網際網路和行動電話發明的70年代後,十九世紀、二十世紀 (在電器化和電話的發明後) 以及1850年代中旬( 在先進鋼鐵生產之後) 這些時期亦是如此。的確,我們可以將第二次世界大戰後相對強勁的生產力成長歸功於 1990 年前後幾十年的一系列科技突破,但這都是很長的前置期。

顯然,還有科技以外的其他因素影響了生產力成長。戰爭是一個明顯的例子,包含第一次世界大戰 (1939-45 年間)、第二次世界大戰 (1914-18 年間),以及美國南北戰爭 (1861-65 年間) 相關的下跌狀態可以在圖四中清楚看到。在重大金融危機(如全球金融危機和大蕭條)後過的的放鬆往往對經濟成長和生產力造成負面影響,隨後因信貸成長放緩,妨礙了新型創新企業的融資。貨幣政策發展,如金礦的重大發現(1848 年) 亦引發幾個卓越的 GDP 成長時期;而相反的,1873 年黃金標準或自80年代末起採用的不對稱貨幣政策等普及金融系統的重大改變,也對生產力造成多年的負面影響。

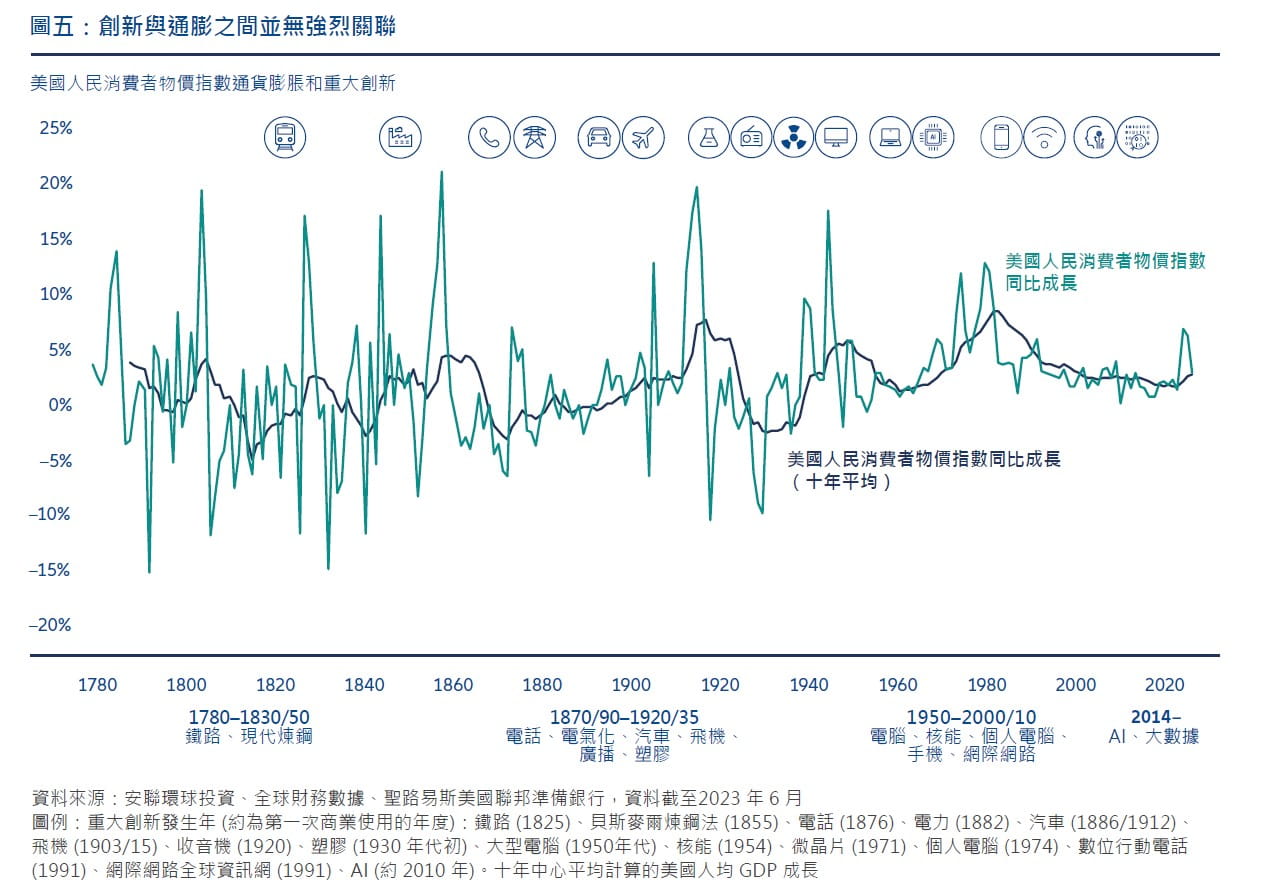

在同一條脈絡底下,要定義科技創新和通貨膨脹之間的強烈關聯也很困難 (請見圖五)。如果新科技持續加強潛在的經濟成長,即對經濟的總供給造成正面影響;那麼,經濟學教科書就會說,通膨率應該會趨於穩定。事實上,我們可以用數位化和全球化來解釋在1980年代至 2020 年間通貨膨脹的減緩,這兩者都解釋了低薪通膨(直到近幾年前) 和商品價格透明度提升,在其他條件相同的狀況下,這兩者都是通縮的。

然而,即便有電話通訊、電氣化,和汽車等科技創新,通膨仍在1900 年左右持續上升了四十幾年。通貨膨脹從1930至1980年代初(包括「電腦時代」的第一個十年)波動式的提升。此外,我們找到與生產力成長無關的其他數年(甚至數十年)通膨趨勢的主要驅動因素如:貨幣政策、財務政策,以及戰爭一直以來都在是造成通膨的重要原因,超越了其他包括(去)全球化、人口結構或氣候變遷等影響。因此,我們對於冀盼未來生產力成長會因 AI 的發展而有所提升,且同時降低通膨的這個想法較為謹慎。

創新不能保證更好的資產報酬

所以說,科技創新不見得能導致生產力成長,但它對金融市場的影響又是什麼?

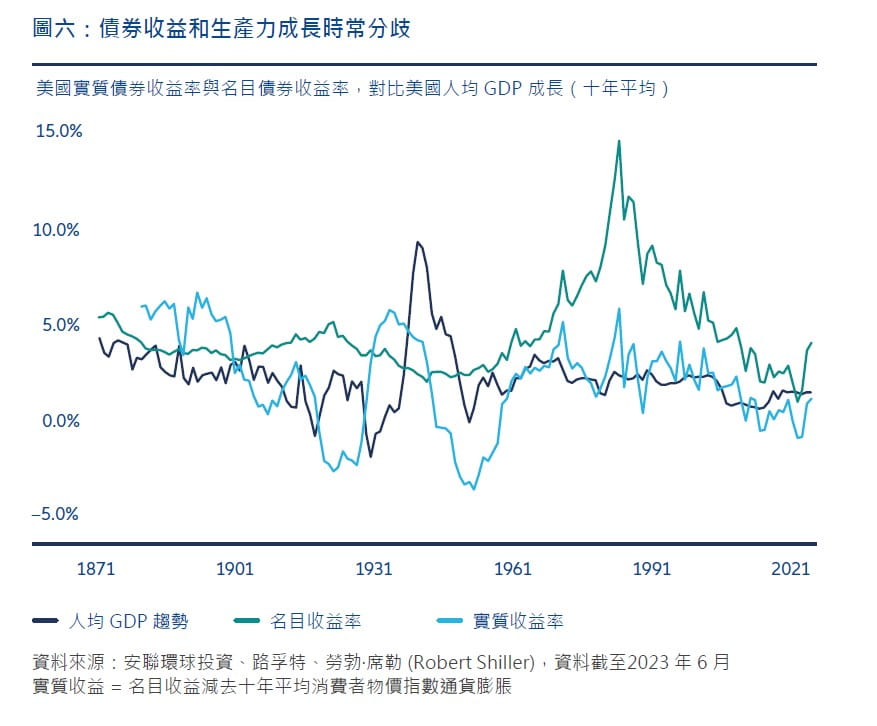

首先,以債券來說, 1950 年後,通膨調整後的美國債券殖利率,與生產力成長大致呈現同步(請見圖六),但實質收益和生產力成長有時卻會分歧。在 1950 年前,實質收益和生產力成長走向經常相反;同時,名目債券收益率與生產力趨勢則完全無關,這在第二次大戰後尤其顯著。自 1971 年以來我們所身處的法定貨幣世界裡,貨幣政策和通膨的關聯最終還是比生產力成長高。值得投資人注意的是,就算現今科技革新會加速生產力成長(這我們也只能在未來的回顧中知道)對債券的實質或名目收益率會如何變化都不清楚。如同實證分析中所顯示的,在任何情況下預測長期未來報酬的最佳工具,就是當下的殖利率。

在廣泛的股票市場中,科技創新和通膨調整後的長期報酬(即十年)並無穩定相關。舉例來說,在1970年代中旬(個人電腦推出不久之後) 或是1990年代初期(網際網路和行動電話出現),進入市場的股票投資人在接下來的十年享有了比平均更高的報酬,這在大型電腦和核能為主要創新的1950年代也是同理。然而,在電話的發明 (1876 年)、電力在西方城市首次推出 (1882 年) 、汽車的發明 (1886 年),和塑膠的發展 (1930年代早期) 之後的股票長期報酬卻低於平均。在詹姆士·瓦特 (James Watt) 的蒸汽引擎開發 (1775 年)、鐵路 (1825 年) 和先進鋼鐵生產 (1855 年) 則只為股票投資人開啟短暫的入場機會。

這是為什麼呢?評價是最重要的因素。S&P 500 的周期性調整本益比 (CAPE, cyclically adjusted price-to-earnings) 在十九世紀末重大科技創新過後的二十世紀初、在「咆哮二〇年代」科技進步後的 1929 年,和所謂「沸騰歲月」的1960年代中,這幾個時期都特別高(意指股票評價高昂)。 在這幾個高度科技創新時期中投資,並沒有在接下來幾十年回收豐厚報酬。在1990年末期和2000年初期也同樣如此,當時網際網路泡沫化充斥市場。投資人過度投資時,在隨後十年的整體股票報酬率可能會低於過去。相反地,在無科技創新的特定期間進行的股票投資,包括1940年代或1980年代,卻因逆勢投資人受益於該時期的低股票評價,最後反而有成功收穫。

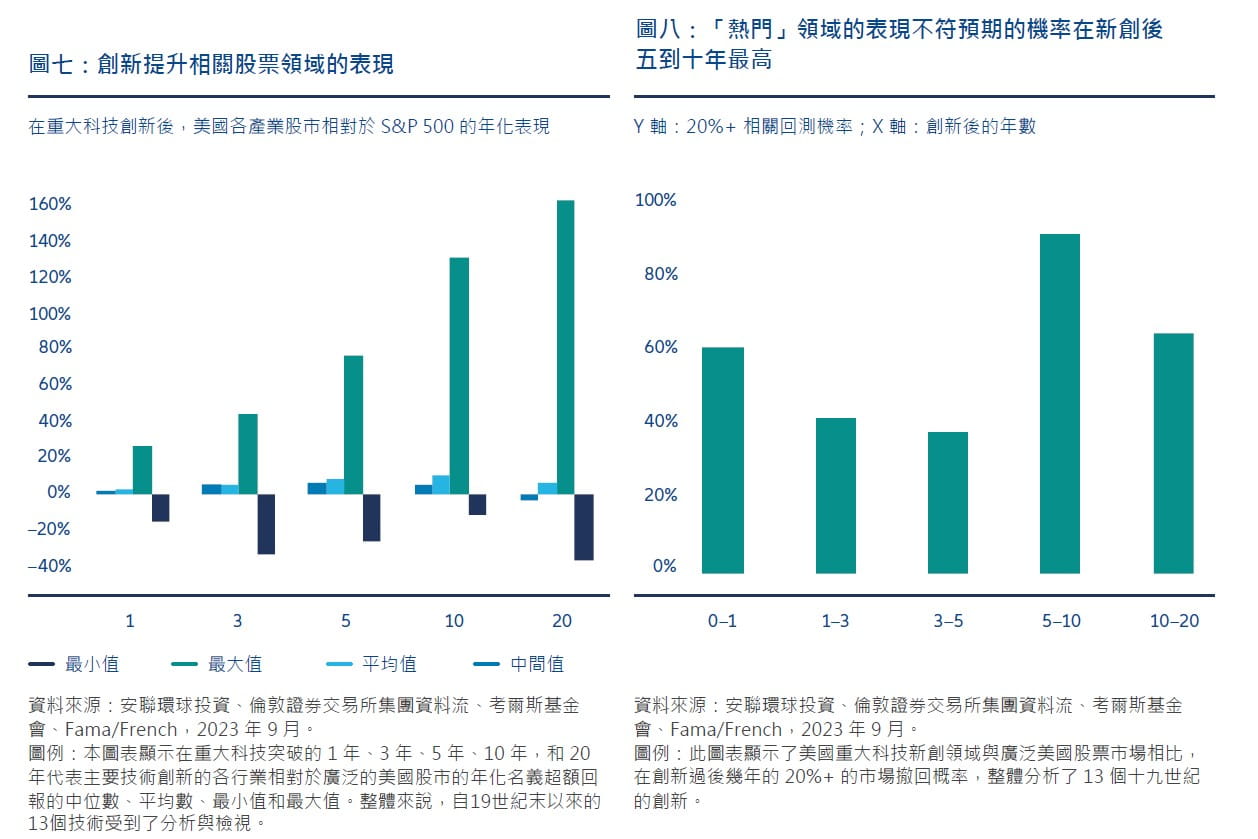

但是投資科技領域的領導公司,平均而言還是能有所回報。我們的研究顯示,平均來說,美國尖端科技創新領域在科技新創推出後三年、五年、十年,或甚至二十年的表現,勝過美國大部分的股票(請見圖七) 。當然,單一領域平均而言相對好的表現,並不能套用在其他領域。舉例來說,在1970年代中第一個商用個人電腦的開發之後,軟體類股(尤其是微軟) 表現突出,但是硬體製造商卻非如此。同理,在 1991 年全球資訊網和數位電話通訊開發後的二十年,資訊科技類股的表現極為出色─就算2000 年科技泡沫爆發,而電信股則是表現不佳者。即便如此,在同一時期將投資分散到能夠直接參與各項應用與革新技術發展的眾多次領域中;長遠而言,能有機會為投資人爭取到超額報酬。

如今,我們可以在如 AI 基礎設施(如:大數據、物聯網、雲端運算、特殊規格半導體及資安)、AI 應用(如:機器人學和深度學習),和 AI 可涉入的產業 (如:零售業、醫療保健、交通,及汽車)中找到最先進的領先技術。重要的是,新科技應用的領導者,不一定來自該創新原來發起的領域,但來自最密集應用創新的領域,而這和1990年代末和2000年初的經驗一致。

值得注意的是,優越的表現很少是線性發展的。具革命性科技的風潮,常常讓投資人過度投資股票。經濟學者卡洛塔·佩雷斯 (Carlota Pérez) 為這一類股票市場的投資行為提供了一個分析架構。一旦新科技出現,投資人便迅速開始投資在該科技創新最前沿的企業,並抬高資產價格。然而隨著時間過去,投資人可能會過度樂觀,且成長期待值代表著資產價格可能會過高。這種情況,最常發生在新科技類股中顯現的同時,其他的股票也隨著上漲超過「合理價值」。最終市場會重新整理,股票價格也更與實際產業成長願景同步,直到先前科技領導領域的營運變得成熟,股票評價也會趨緩。

我們的研究證實,在創新過後的幾年,投資人對未來收益成長的期待時常過高。評價越高,「熱門領域」的風險就越大,且遭受重大修正、暫時性下跌至少 20% 等的表現風險就越高(請見圖八)。

不論評價,科技股長期來看終將有所回報

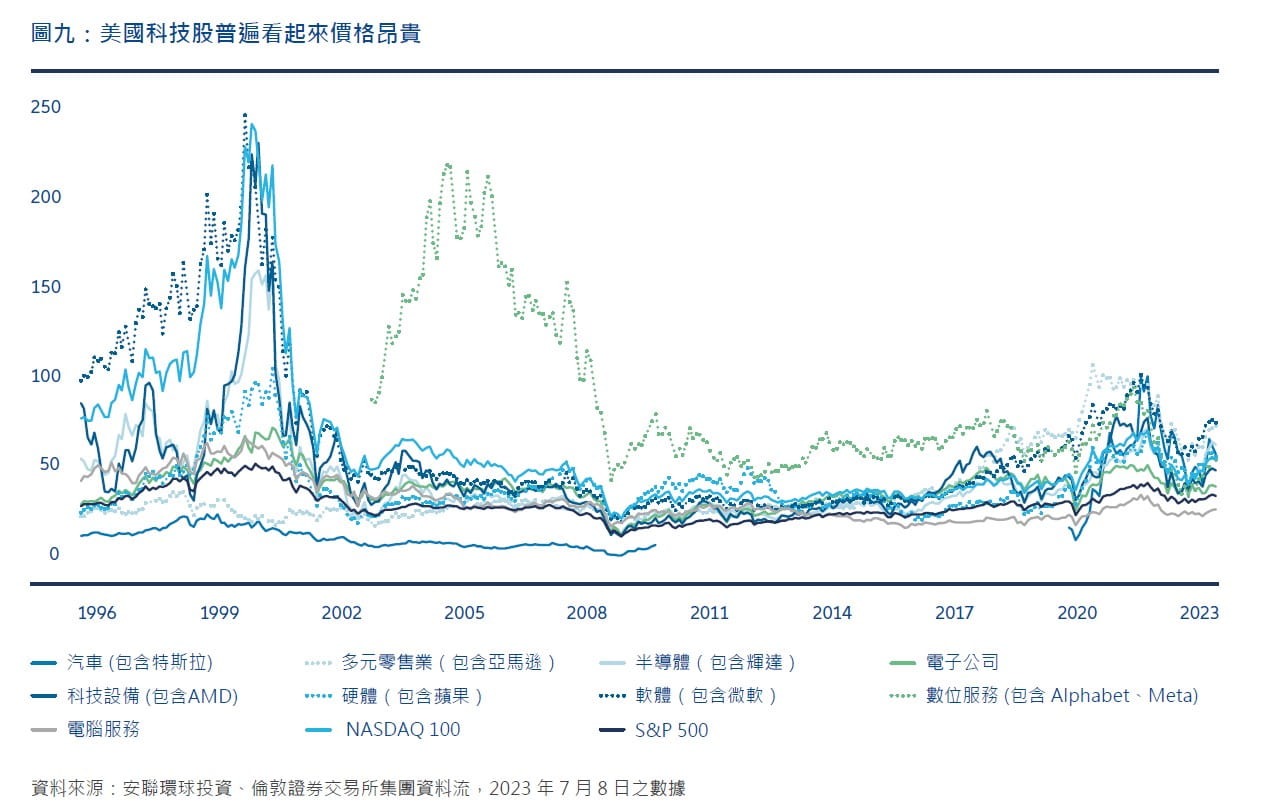

現今,以我們偏好的周期性調整本益比 (CAPE, cyclically adjusted price-to-earnings) 來評估,科技股普遍昂貴7 (請見圖九)。儘管評價並未比 2000 年或 2021 年資訊科技泡沫時期更高,當時我們認為美股整體特別是科技股,皆顯示了泡沫化的所有特徵。同時,與其他產業相比,科技類股的定價已經充分反映了市場狀態。2021 年高評價的確是該年初至 2022 年秋季,尖牙指數8 和以科技類股為主的 Nasdaq 指數表現分別低於預期百分之四十和百分之二十四的主要原因。自此之後,科技類股就開始顯示出韌性,而這兩個以科技為主的指數亦已回升。直到 2023 年 7 月,尖牙指數的年化報酬率,以每年2.55倍勝過 S&P 500 指數(自 2014 年 9 月起計算),其中有百分之五十的優異表現來自今年度的前七個月。Nasdaq 指數則在同一時期勝過 S&P 500百分之二十五,從年初至今的表現則勝出百分之十四 (2023 年 7 月 31 日)。

即便如此,我們還是認為科類技股應要被納入每一位長期投資人的股票投資組合中。投資人應該將市場修正,當作增加持股的機會;舉例來說,對經濟衰退的恐懼,可能會在金融市場中導致普遍的避險心態。當評價偏高時,我們也會偏好優質股票。

我們的分析也顯示出,在創新週期變得更快時(請見圖二),投資人評估創新影響力及辨識贏家領域和企業的時間變得越來越短。約瑟夫·熊彼得 (Joseph Schumpeter) 的「破壞式創新」,也就是近年來比較常說的「顛覆式創新」,似乎也變得越來越有力。

總結來說,科技創新能不能讓世界經濟體的生產力結構性地提高,只能靠時間證明,但他們對投資人的確至關重要。因此,更要主動辨識未來的贏家,避免過度投資,並要保持耐心。

參考文獻

E.Brynjolfsson, A. (2016)。《第二次機器時代:智慧科技如何改變人類的工作、經濟與未來?》(McAfee: The Second Machine Age: Work, Progress, and Prosperity in a Time of Brilliant Technologies)。McAfee。

David M. Byrne & John G. Fernald & Marshall B. Reinsdorf (2016)。〈美國的生產力是否放緩了?還是測量問題?〉(Does the United States Have a Productivity Slowdown or a Measurement Problem?)。《布魯金斯經濟活動論文》(Brookings Papers on Economic Activity),第 47-1 冊 (春季),第 109 至 182 頁。

D.Comin and B.Hobijn (2010)。《科技擴散探討》(An Exploration of Technology Diffusion)。

《財富》雜誌 500 強 (2023 年 6 月 2 日)。

高盛集團 (2023 年 7 月 5 日)。《生成式 AI:是炒作?還是真實的顛覆? 》(Generative AI: hype, or truly transformative)。

Stefan Hofrichter 和安聯環球投資 (2017)。《民粹主義經濟》(The Economics of Populism)。

Òscar Jordà, Moritz Schularick, and Alan M. Taylor (2017)。〈總體財經歷史和新商業週期真相〉(Macrofinancial History and the New Business Cycle Facts)。《NBER 總體經濟年報》(NBER Macroeconomics Annual),2016 年,第 31 冊,由 Martin Eichenbaum 和 Jonathan A. Parker. 編輯。芝加哥:芝加哥大學出版。總體歷史實驗室,波昂大學。

S.Nairn (2002)。《推動市場的引擎》(Engines that Move Markets)。

Carlota Pérez (2003)。《技術革命與金融資本︰泡沫與黃金時代的動力學》(Technological Revolutions and Financial Capital: The Dynamics of Bubbles and Golden Ages)。

世界大型企業聯合會。優先考量生產力。(2014)

世界大型企業聯合會。在數位經濟中導航。(2016)

參考數據

世界大型企業聯合會生產力數據

考爾斯基金會數據,耶魯大學管理學院:一般股票指數

Fama/ French 數據庫

全球財經資料庫

路孚特

聖路易斯美國聯邦準備銀行

1The state of AI in 2022—and a half decade in review | McKinsey

2Fortune 500 CEOs aren’t afraid of A.I.—but an impending recession is another story | Fortune

3Goldman Sachs: Generative AI: hype, or truly transformative, 5 July 2023

4Research from D. Byrne et al. (2016) showed the slowdown in productivity growth cannot be explained by measurement errors.

5達佛斯世界經濟論壇的創辦人克勞斯·史瓦布 (Klaus Schwab) 在 2016 首度提出這個說法。第一次工業革命 (自十八世紀末至十九世紀初) 見證了機械生產過程、蒸汽動力,和鐵路的發明。第二次 (自十九世紀末至1930年代初) 則見證了電力、塑膠、汽車、電話和收音機的使用突破。第三次 (自約莫1950年代至2000年初) 則是核能、電腦、網路,和行動電話。

6我們用美國 GDP 作為生產力的替代指標,因美國詳盡的生產力數據只有在 1947 年後。

7也稱為席勒本益比 (Shiller P/E rati),周期性調整本益比 (CAPE) 是用來測量與每一股企業營收股票價格一個評價度量。

8尖牙指數包含所謂的「夢幻七股」(Alphabet、亞馬遜、蘋果、Meta、微軟、 輝達、特斯拉) 再加上超威、Netflix,和 Snowfalke

9尖牙指數在 2017 年 9 月 26 日推出。在這之前的指數數據是用倫敦證券交易所集團資料流模擬的。