固定收益展望—2023年11月

各地表現顯差異 信用市場環境轉強

10至11月債券市場投資情緒的變化快速且劇烈。10年期德國公債及美國公債殖利率分別攀升至3%及5%,但後續回跌30至40個基點。雖然都是在幾個交易日內出現的大幅波動,卻有充分原因。其一,歐洲央行及美國聯準會等主要央行選擇暫停升息;此外,通膨及就業數據亦有放緩跡象。

這些消息大部分皆符合市場的共識預測,沒有太多意外。若有,目前的利率波動似乎與缺乏政策信念及市場緊張有關,從短期的通膨預期看來,更是如此。進入11月,短年期債券殖利率下跌幅度較小,因為現在談論降息似乎還太早。在名目利率變動的背後,我們留意到不同地區的實際利率仍存在差異。我們看好主權債─它們殖利率高於通膨,且不易受到財政緊縮的影響(包括市場加諸的財政緊縮)。

我們認為歐洲央行尚未達到終端利率(按:升息週期的最終利率),因此對歐元區殖利率,及核心與外圍國家利差應更加謹慎看待─舉例來說,這已使義大利年初至今的債券表現勝過德國。1官方統計數據顯示,歐元區10月份的核心通膨已較去年同期降低,但仍處於4.2%的高點;2即使9月失業率上升至6.5%,3但是第二季薪資相較前一年仍成長4.6%;4集體薪資談判及不斷擴大的財政赤字,對通膨造成的壓力不容小覷,當然也包括地緣衝突造成油價衝擊的尾端風險。

英國公債今年走勢仍明顯落後。1其表現是否好轉,可能取決於從停滯性通膨,轉變為通貨緊縮衰退的論述。即使英國央行連續2個月維持政策利率不變,且物價通膨正在放緩,但是薪資通膨依然強勁。我們不能排除通膨反彈及相對應升息的可能,就如澳洲央行在11月政策會議時的情況一樣。

在美國,由於通膨看來已得到更好的控制,我們認為聯準會已經結束升息。官方統計數據顯示,第三季末的核心通膨年增率下跌至3.7%。即使美國第三季GDP成長略低於5%,但消費支出可能來到高點,帶動這數字(亞特蘭大聯邦準備銀行最近將第4季通膨調整後支出的年增率預測調降一半至1.5%)。7美國就業市場對消費支出的推動作用將會減弱,10月新增的非農就業職位數量放緩,程度遠超預期,平均時薪的年增率進一步跌至4.1%。8

日本的情況卻截然不同,因為當地現在才開始考慮貨幣政策的正常化。日本央行宣布放寬10年期公債的1%的硬性殖利率上限,並在通膨壓力下,繼續檢討其殖利率曲線控制政策。然而,10年期公債殖利率仍在1%以下徘徊1,可能是受日本國內買家支持所致,因為疲弱的日圓導致避險成本過高,他們可能會避開美元或歐元債券。

來到中國,即使當地貨幣債券的總報酬接近3%,而人民幣兌美元貶值約5%,但受惠於持續的貨幣及財政寬鬆政策,中國政府及政策性銀行的債券,年初以來表現優異。在亞洲其它地區及新興市場,美國利率更為穩定,應有利於部份當地貨幣債券,這些債券受惠於較高的實質正殖利率,以及強韌的預算及經常性帳務。

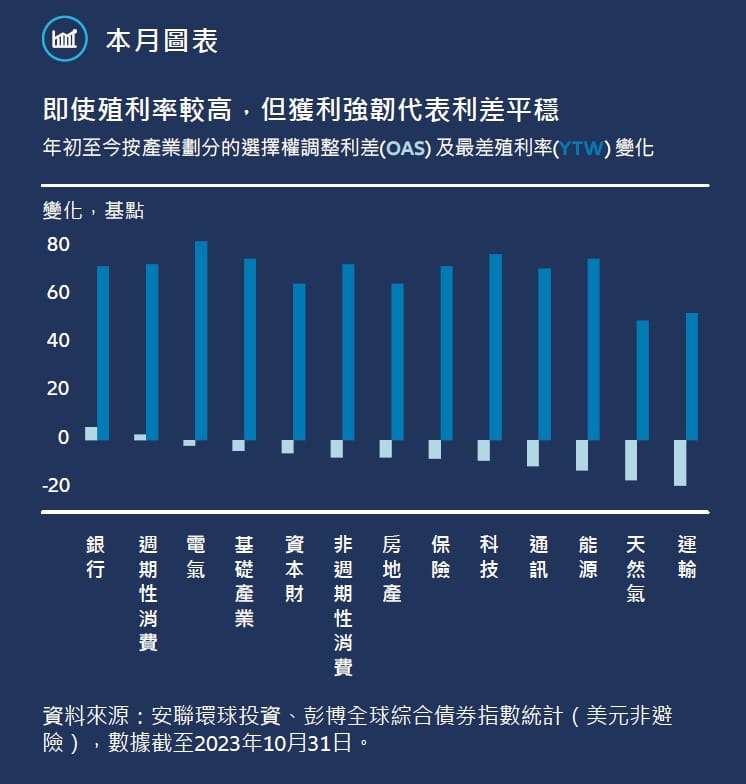

至於企業債券,回顧第三季企業獲利前景整體樂觀。與利率市場相似,債券的分歧僅悄悄地發生,並未成為市場焦點。而在產業層面,若將利差變動視為信用風險的關鍵指標時,年初至今並沒有太明顯的差異(請見每月圖表)。在指數層面,並無明顯承壓的跡象,投資及非投資等級企業債券的利差在年初至今都出現縮小。9

我們看到明確的跡象顯示:債券差異之後可能會變得更加重要。例如,在這個業績數字公布期間內,「企業獲利未達標」對平均股價的負面影響,比之前更嚴重。在投資等級債券中,今年以來排名最高及最低四分之一的企業,平均利差的差距已經擴大。2而在非投資等級債券領域,較優質的發行企業表現開始優於大盤;而利差擴大的情形,偏向最為弱勢的CCC等級發行商。2好消息是,對投資人來說,當債券整體殖利率隨利率大幅重新評價,他們不需要為追求更高的收益而購買風險較高的企業債券。

關注重點

1. 財政狀況緊縮

即將公布的經濟活動數據將會讓我們知道,央行是否可以藉由金融狀況緊縮來對抗通膨;或近期殖利率的下跌還太早─諷刺的是,這將部分抵銷用以抑制通膨的緊縮政策力度。

2. 獲利主導的通膨降溫

隨著第三季獲利公布期結束,我們將關注:企業以需求過剩及勞動力短缺(例如休閒及飯店產業)為藉口,將更高的投入成本轉嫁給消費者的程度──當需求開始放緩,職位空缺及薪資成長幅度繼續升高的時間越長,要維持獲利就越困難。

3. 分歧的亞洲非投資等級債券

亞洲非投資等級債券並不只與中國有關,中國目前僅佔總發行量的一半以下。若撇除中國房地產債券,亞洲非投資等級債券的違約率非常低。隨著相關產業繼續重啟,我們正密切關注澳門博弈產業、印度的可再生能源,以及更廣泛的金融產業,這些產業的基本條件正在改善。

雖然殖利率不斷上升,但是投資等級債券今年利差普遍平穩,與即將來臨的債券周期轉變並不符。然而,具韌性的企業獲利表現解釋了為何會出現這種情況。

在已公布第三季獲利的標普500指數企業中,有80%的每股盈餘優於共識預期,尤其以非必需消費品產業為多。10在歐洲,到目前為止只有少數STOXX 600指數企業公布獲利,其中,逾半數企業的每股盈餘優於預期,獲利率較銷售額更為強韌。11

利差也有可能因為股票回購的公告減少,而受到一定的支持。若獲利改為用於支持企業的資產負債表,這可能對債券持有者更有利。

1) 彭博政府債券指數基準,數據截至2023年10月31日

2) 歐洲統計局,2023年10月31日

3) 歐洲統計局,2023年11月3日

4) 歐洲統計局, 2023年9月15日

5) 美國經濟分析局,2023年10月27日

6) 美國經濟分析局,2023年10月26日

7) 亞特蘭大聯邦準備銀行,2023年11月1日

8) 美國勞工統計局,2023年11月3日

9) 投資等級債券=彭博全球綜合債券指數,非投資等級債券=ICE美銀全球非投資等級指數,數據截至2023年10月31日

10) FactSet,數據截至2023年11月3日

11) 倫敦證券交易所集團,數據截至2023年10月31日