擁抱顛覆式創新

奢侈品牌定價力的重要支柱

有鑑於知名及奢侈品牌的定價力,就算在高通膨時期,它們也能帶來具有吸引力的投資機會。

內容摘要

- 通膨持續在高點,利潤率較高的公司受消費活動蕭條的影響較為輕微。

- 在各種成長誘因的推動下,對於知名品牌及服務的供應商有利,這些公司可以將上升的成本轉嫁到消費者身上,進而提升定價力。

- 受惠於利多趨勢的進一步支持,推動長期結構性成長,且在不停變化的經濟情勢下,產業仍然保持韌性,知名及奢侈品牌能夠帶來具有吸引力的投資機會。

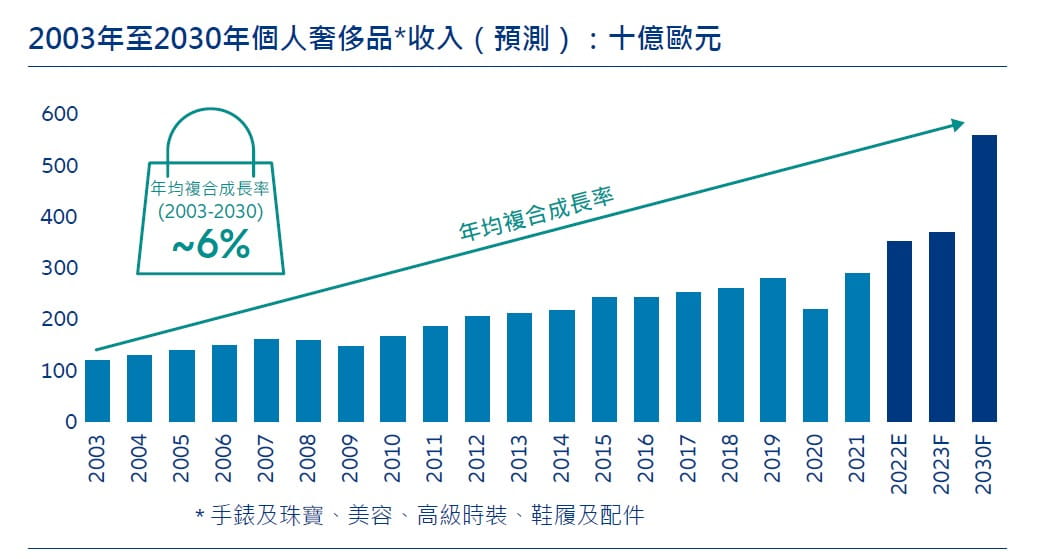

過去數十年間,在強勁的市場動態下,奢侈品牌市場經歷了令人印象深刻的成長。在2003年至2022年期間,其年均複合成長率(CAGR)維持在約6%;估計全球個人奢侈品市場的價值,在2022年成長至3,530億歐元。預期產業將會繼續成長,預估到2030年的年均複合成長率將達5.9%。

資料來源:Bain.com 數據截至2023年6月

你知道嗎?

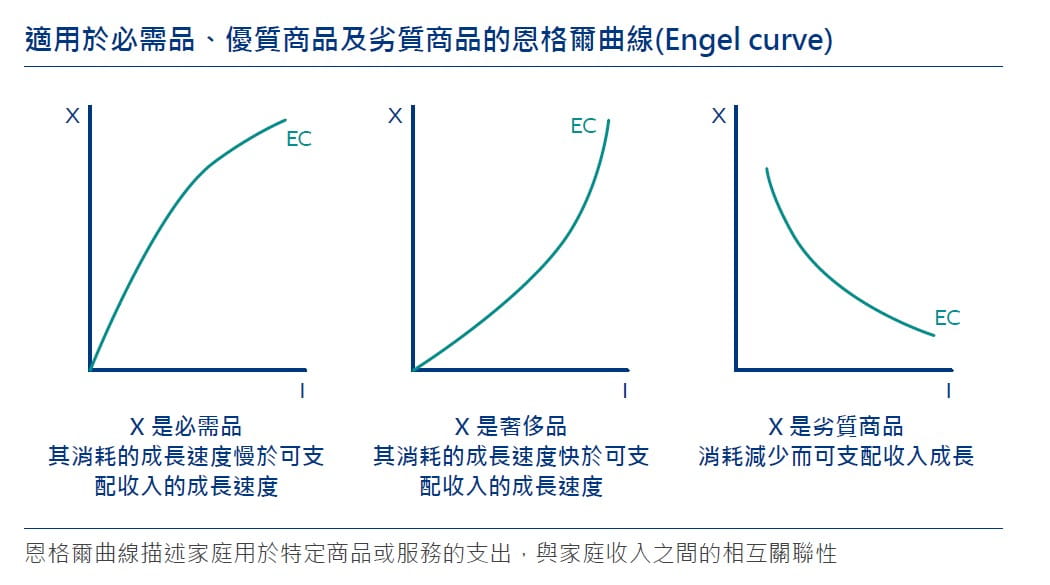

韋伯倫效應(Veblen effect) 描述的一種情況是,奢侈品的需求會隨價格上升而增加,原因是價格上升令這些品牌更受消費者歡迎,這剛好與需求理論相反,即需求會隨價格上升而減少。

奢侈品牌過去與未來大幅成長的軌跡,主要由四大面向驅動:

需求彈性高

隨著人口變得更加富裕,由於對此類商品的價格敏感性較低,加上消費者對尊榮及獨特產品的渴望,他們將不成比例地傾向購買更多奢侈品。這反過來會導致更高的消費者支出。但,即使奢侈品的價格大幅上升,消費者也傾向延遲購買,而非不消費。1也就是說,奢侈品牌的製造商可以維持,甚至擴大其一般較高利潤率。

Z世代崛起

我們預期Z世代的支出將大規模流向奢侈品牌,因為他們早已對這些產品表現出喜愛,特別是當商品在社群媒體及數位平台的知名度不斷提升;預計到2030 年,Z世代支出的成長速度,將是其他世代的3倍。事實上,貝恩公司2的一份報告指出,Z 世代及千禧世代是2022年奢侈品市場唯一的成長動能,預計到2025年,他們將會貢獻奢侈品支出的70%。

奢侈品牌日漸意識到貼近此趨勢的重要性。然而,重要的是要明白這些消費者與他們的長輩有很大差異。因此,隨著Z世代及千禧世代的消費能力不斷成長,並具有購物偏好,奢侈品市場正在經歷根本性的轉型。

其中一種方式是以永續發展作為核心關注重點。由於有84% 的Z世代消費者,願意為永續生產及道德採購產品花費更多金錢,顯然這個主題對他們來說非常重要,並會強烈影響他們在購買時所作出的決策。

奢侈品公司正透過推出永續系列商品,以應對相關挑戰。這些系列的產品採用環保材料製成,包括有機棉、再生鋼、再生聚醯胺和環保再生尼龍 (一種從漁網和舊地毯等消費後廢物中提取的材料)。

根據我們的草根性研究數據,英國15家銷售奢侈品牌的多品牌零售商中,有10家表示,品牌採取了永續發展行動,例如使用回收布料、未售出庫存或通常被棄置的邊角料,以及採用永續材料作包裝3。

擁抱數位轉型

從個人化購物體驗(超出單純的產品建議)到數據分析及預測購買行為:網路上及店內銷售結合人工智慧與機器學習,讓奢侈品牌為客戶創造獨特的購物體驗,同時亦可在其廣告及銷售策略中,擁抱Z世代等數位原住民。78%的Z世代會在社群媒體上關注品牌4,對於熟悉社群媒體的一代,這些平台讓消費者比過往更容易接觸及了解奢侈品牌。

為了把握此趨勢,奢侈品牌需要利用其線上影響力,與精通科技的受眾建立更深入的聯繫與互動。

與此同時,線上通路的重要性與日俱增,正在重塑奢侈品市場,挑戰實體店的主導地位。奢侈品現在致力於建立自己通路,例如單一品牌商店及線上平台,以提高品牌忠誠度及辨識度。策略的轉變,代表著一個重大的成長機會,因為這種轉變使品牌能夠直接與消費者聯繫、策劃獨特的體驗,同時培養符合Z世代偏好的獨特性及真實性。在加強購物體驗的背後,人工智慧正全面性地改變奢侈品牌製造商,及奢侈服務供應商的整個價值鏈,深切地影響銷售及創意的流程,包括省時、省錢的線上及店內設計,或是虛擬試穿功能,及完全由人工智慧生成的活動。

擴大中產階級及奢侈品牌的全球影響力

在經濟成長及生活水準提升下,全球中產階級的擴張,有利於奢侈品產業。隨著消費者的購買力不斷增強,各地區與市場對獨家商品及服務的需求亦與日俱增。值得注意的是亞洲,尤其是印度及中國的中產階級快速成長,為奢侈品牌在這些市場發展提供龐大的機會。

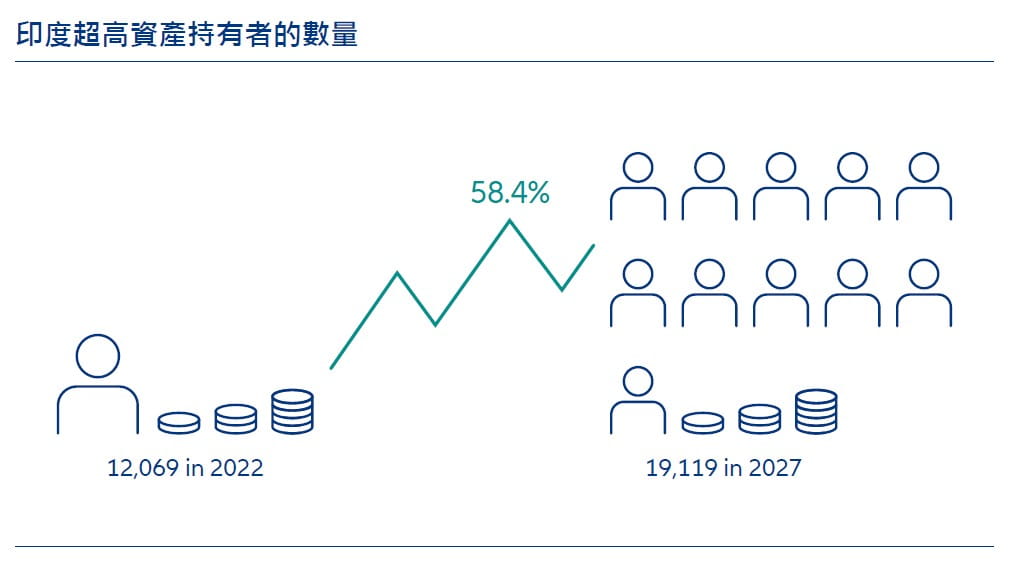

根據安永的數據,5印度中產階級正在經歷快速的經濟成長,預計成長率為7%,國內生產毛額(GDP)到2047年將達到26兆美元。此外,當地超高資產持有者(資產淨值超過3,000萬美元)的數量大幅增加。事實上,過去十年印度超級富豪的數量成長了11倍,使其成為全球擁有第三多億萬富翁的地區,僅次於美國及中國。6正如近期預測,超高資產持有者的成長趨勢將會持續,且有增無減。7

眼見印度的中上階級蓬勃發展,其不斷成長的渴望及購買力帶來龐大潛力,奢侈品牌日漸將注意力轉向印度次大陸,著實不令人意外。根據預期,到2023年,印度的奢侈品市場價值將達到85億美元,是2021年的三倍以上(2021年僅25億美元)。8

在亞洲,中國消費者將在全球奢侈品市場發揮相當重要的影響力,佔奢侈品購買量的38%,且為個人奢侈品總支出成長的60%,令人訝異。

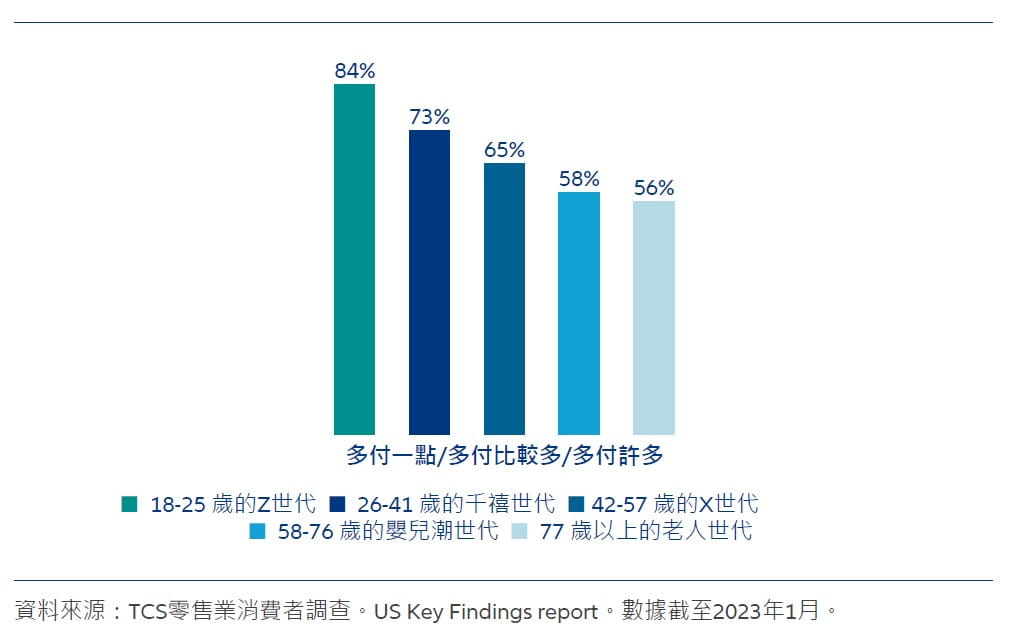

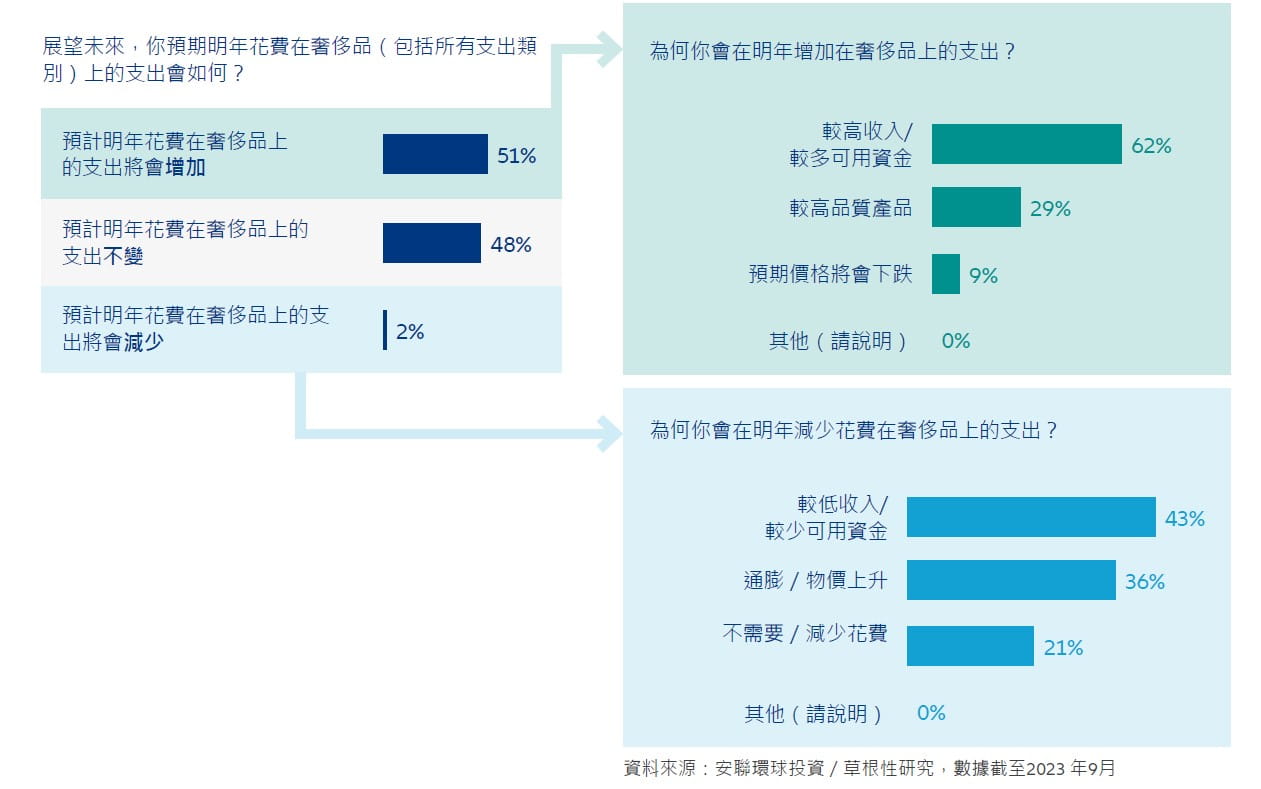

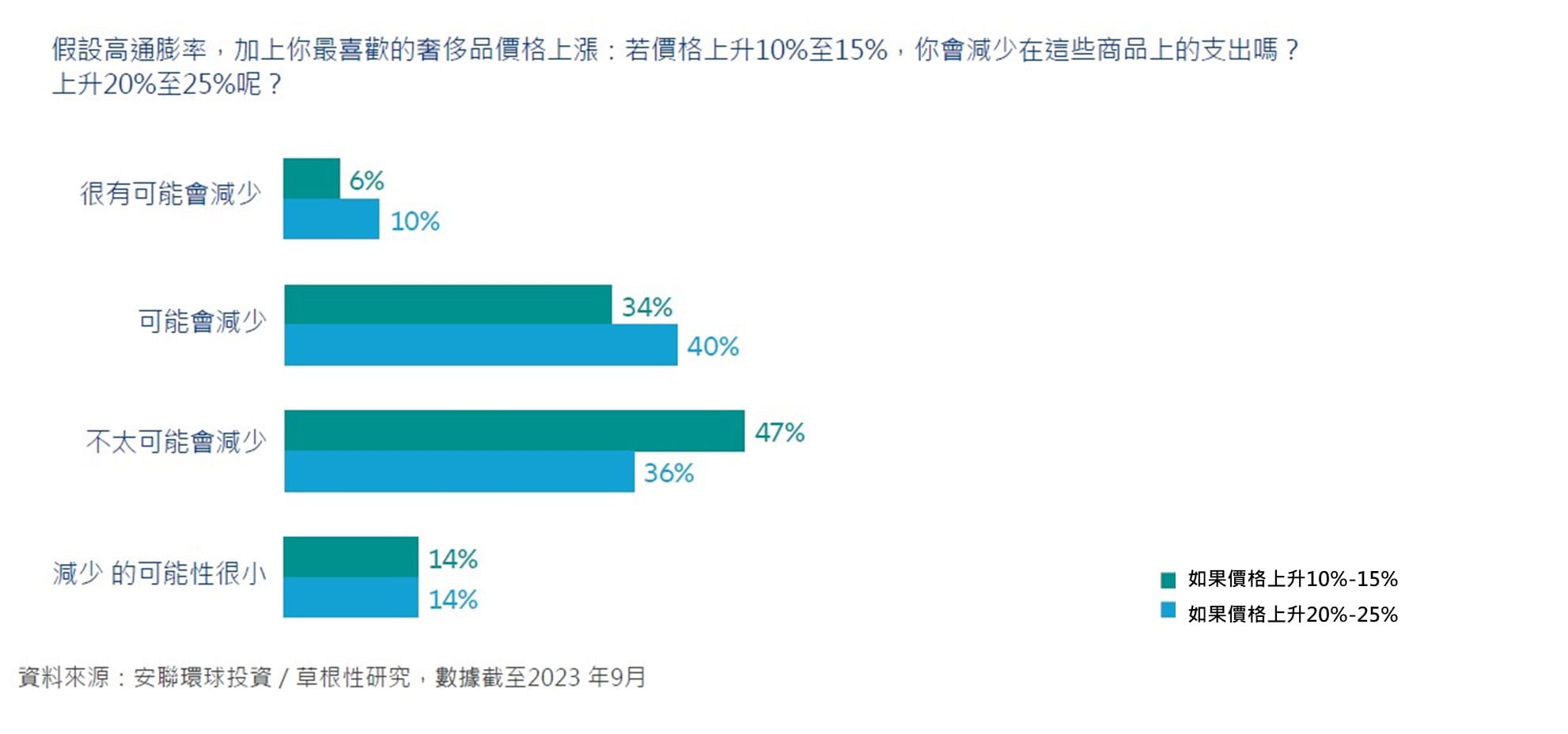

正如我們草根性研究的調查結果顯示,這種令人印象深刻的購買力,甚至為市場帶來動力9:

即使價格升高,中國消費者未來對奢侈品的消費意願僅輕微減少10:

雖然中國仍處於疫情後的復甦階段,但是亞太區內其他國家的中上階級崛起,亦引起奢侈品公司更大的關注。東南亞國家擁有全球第三大勞動力,僅次於印度及中國,將會造就更多中高收入的消費階級。這種轉變可以從亞洲奢侈品市場(不包括中國及日本)的強勁表現,相關市場在 2022 年「經歷了 43% 的驚人成長」得到驗證,並反映泰國及其他東南亞國家的消費習慣的變化。11

悠久的奢侈品牌形象將帶來長期價值

奢侈品產業提供了耀眼的投資機會,不僅是因其成長前景良好,亦因這些公司在面對經濟挑戰時的強勁表現。基於外界對奢侈品的需求,此產業對投資人的吸引力也進一步增強,這些商品本身就是具價值的通膨避險工具,能夠提供穩定性,並創造長期的潛在價值。

世界上有一些最著名的奢侈品牌已經存在超過一個世紀,仍受到高度推崇。他們有能力自我重塑,同時適應不斷變化的市場,有助於他們長期維持吸引力。這些品牌持續名列於知名的Interbrand全球最佳品牌排行榜上,12這份名單每年都會選出100個最有價值品牌。更令人印象深刻的是,自2002年以來,有8個奢侈品牌在往後的20年間一直名列榜上。這傲人的成績印證了這些品牌堅定不移的實力,以及對奢侈品產業的悠遠影響,鞏固了它們可靠的投資地位及長久的價值。

1 Giorgia Gili: The elasticity of demand in the luxury market and Gucci’s case study. Libera Università Internazionale degli Studi Sociali。數據截至2018/2019

2 Bain.com: Renaissance in Uncertainty: Luxury Builds on Its Rebound 2023年1月17日

3 安聯環球投資/草根性研究,數據截至2023年9月

4 VI3.com: Don’t Sleep on Gen Z: How Luxury is Attracting the New Consumer。 數據截至2022年6月

5 EY projects India to become a USD 26 trillion economy by 2047 with a six-fold increase in per capita income to USD 15,000。數據截至2023年1月

6 Outlookindia.com: India 3rd In Billionaire Population Globally; Number of Ultra HNIs Up 11%。 數據截至2022年3月

7 Knight Frank:財富報告,數據截至2023年3月

8 CNBC.com: India’s luxury market set to soar to USD 200 billion by 2030. 數據截至2023年5月

9 安聯環球投資/草根性研究,數據截至2023年9月

10 安聯環球投資/草根性研究,數據截至2023年9月

11 Bain.com: Global luxury goods market accelerated after record 2022 and is set for further growth, despite slowing momentum on economic warning signs. 數據截至2022年6月

12 Interbrand.com:2022全球最佳品牌。 數據截至2022年11月