迎接利率變化

2023年底債券走揚 投資人此刻的下一步

近期債券漲勢,強化了投資短期主權債券和企業債券的原因,這些債券可以受惠於較低的波動性(隨著接近到期日而逐漸回歸至票面價值水準)和近期較佳的信用債品質。

各國央行再次維持利率不變,債券在2023年11月的升勢延續至12月。重要的是,美國聯準會暗示2024年將有機會降息;然而,歐洲央行及英國央行則沒有這麼做。我們認為預測何時降息、降多少,並不是重點。年底債券的漲勢使公司債表現持續優於公債,這代表市場對目前金融狀況出現不同看法。

企業債券和新興市場債券的表現,似乎預示了多次降息可能有助避免嚴重的經濟衰退。該論點認為,考量到美國和歐元區年度核心通膨減緩的速度(美國通膨下降至3.5%,歐元區下降至3.6%)1,央行可能無意過度控制金融市場。美國和歐元區的三個月年化核心通膨率皆已低於2.5%,現在,價格上升的現象主要出現在服務業。1隨著消費者支出1和企業獲利回落,服務業的價格也可望在短期內下降──在借貸成本上升,開始真正損害債券發行人的還款及再融資能力前,為央行騰出降息空間。

核心利率的反應則更為直接。去年10月下旬,德國和美國的10年期殖利率在分別觸及3%和5%後,已下跌約100點。2 以此為衡量基準,美國金融市場已經回落至2022年3月開始升息之前的水準。3然而,因為對政策更敏感的2年期殖利率跌幅較小,因此殖利率曲線仍出現倒掛,這反映債券投資人尚未完全相信市場條件已足夠緊縮,以讓核心通膨穩定在較低點,尤其是若因經濟活動優於預期,使最後一段下跌週期更長、更波動。

投資人應該掌握的切入點

我們認為這些來自利率和信用債的混亂訊號,並未從根本上改變債券的投資價值。在各種經濟環境下,不管是溫和衰退或硬著陸,當前優質債券的初始殖利率仍提供了具有吸引力的切入點。目前,市場的注意力似乎完全集中在通膨而非成長;儘管如此,我們並沒有看到核心利率和利差資產之間,存在明顯的二選一。近期債券漲勢,強化了投資短期主權債券和企業債券的原因,這些債券可以受惠於較低的波動性(隨著接近到期日而逐漸回歸至票面價值水準)和近期較佳的信用債品質。

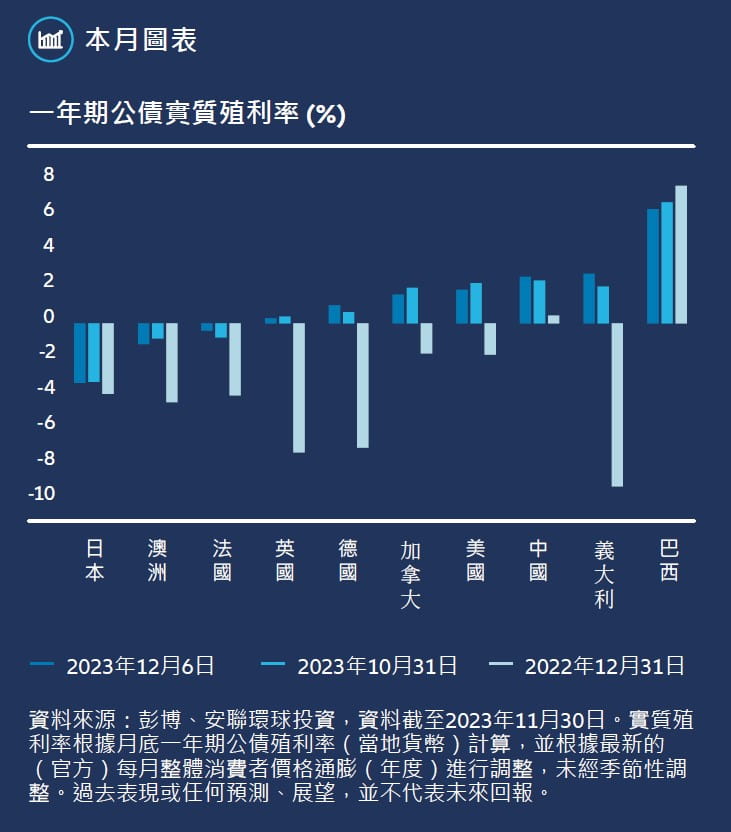

我們維持相同的觀點,現在是配置債券投資組合的好時機,透過在全球後通膨時期或實質殖利率的分歧而獲利(請參考圖一)。核心通膨回跌速度快,因核心通膨主要是疫情後的供應鏈中斷加上強勁的需求反彈導致。然而,展望未來,通膨及政策利率維持在高點,是否會造成殖利率和利差再次上升的風險,取決於各經濟體本身的狀態。

評估這種風險需要更仔細地研究核心通膨與就業市場間的相互作用。勞動成本上升對核心通膨的影響,比價格調升更小。4驅動消費者支出的主因是超額儲蓄,而非實際的薪資成長。1從這個角度來看,勞動力市場並不像看起來那麼緊張,美國失業率連續21個月低於4%,也低於歐元區的6.5%。5然而,我們認為集體薪資談判可能會使工資提升,進而讓歐洲再次面對通膨的風險上升。當然,更高的薪資不一定會引發通膨,前提是生產力也同時提升,也就是單位產量的勞動成本若能穩定,則有助於通膨的平穩。然而,歐元區的勞動生產力已出現疲軟或下跌的趨勢。6

提高新興市場配置

新興市場債券的表現特別突出,相較於通膨風險,其較高的實質利率看起來狀態不錯。截至2023年11月底,新興市場當地貨幣主權債是2023年表現第二好的固定收益資產類別,僅次於美國非投資等級債,以美元(未避險)計算,殖利率為9.2%;7美元疲弱的影響約佔總報酬的40%。普遍來說,新興市場各國央行在升息和抑制通膨方面領先其他市場。此外,新興市場的勞動成本不太可能造成通膨加劇,因為它們僅佔總生產成本三分之一或更少。8

投資人該怎麼做?

1. 獲利率面臨挑戰

核心通膨和就業市場的相互作用,對於企業信用債的選擇相當重要。在經濟衰退期間,消費者支出和勞動生產力通常會惡化,在重新調整勞動力和營運方面較靈活的產業和公司,較能夠保持獲利率。

2. 信用債利差能否維持

從勞動成本上升的角度來看,勞動市場也許不那麼緊張,但從其他數項指標觀察,不同地區、產業和評價範圍的企業信用債利差看起來非常緊。我們將密切關注收緊的利差在基本面上是否能維持,尤其在2024年降息預期大幅下降的情況下。

3. 中國處於十字路口

穆迪將中國主權評等展望轉為負面,對市場的影響相對較小。與此同時,中國在2023年11月消費者物價指數較前一年下跌0.5%。9投資人可以留意政府是否會祭出更多量化寬鬆措施,但可採取依照狀況調整,而非積極的立場,以對應經濟成長可能放緩的壓力,同時容許艱難的結構性改革(例如房地產產業的改革)依序進行。

在考慮現在的金融狀況是否過於緊縮或寬鬆時,短期實質公債殖利率(扣除通膨影響)也許是一個可以參考的指標。除了巴西和中國,圖表中其餘國家的實質殖利率在2023年初均為負值,但在當年度10月底已大多轉正。到了12 月初,部分實質殖利率略有下跌(例如美國和英國),因為名目殖利率的跌幅超過通膨率;其他國家的實質殖利率則進一步上升(例如德國和義大利);巴西和日本則存在明顯差異。

雖然這張圖表可以看出全球不同的走勢,但不能只是簡單偏好最高的「實質殖利率」。為了使金融條件既不過度緊縮,也不過度寬鬆,相對於未來的通膨和財政永續風險,實質殖利率上升必須保持良好的平衡。

1歐盟經濟分析局,2023年11月30日。

2彭博基準公債指數,資料截至2023年12月14日。

3芝加哥聯邦準備銀行金融情勢指數,2023年12月6日。

4聖地牙哥聯邦準備銀行經濟信函,2023年5月30日;歐洲央行經濟公報,2023年4月發行。

5勞工統計局、歐盟統計局,2023年11月30日。

6路透社採訪歐洲央行執行委員會成員Isabel Schnabel,2023年12月5日。

7摩根大通基準新興市場債券指數,數據截至2023年11月30日。

8國際清算銀行,「通膨與勞動市場」,2023年11月24日。

9中國國家統計局,2023年12月9日。