固定收益前瞻:利率市場布局倉促 信用利差處變不驚

債券市場在2024年開年大多呈現負報酬,但與12月份的大幅反彈相比,此次波動顯得較為溫和。

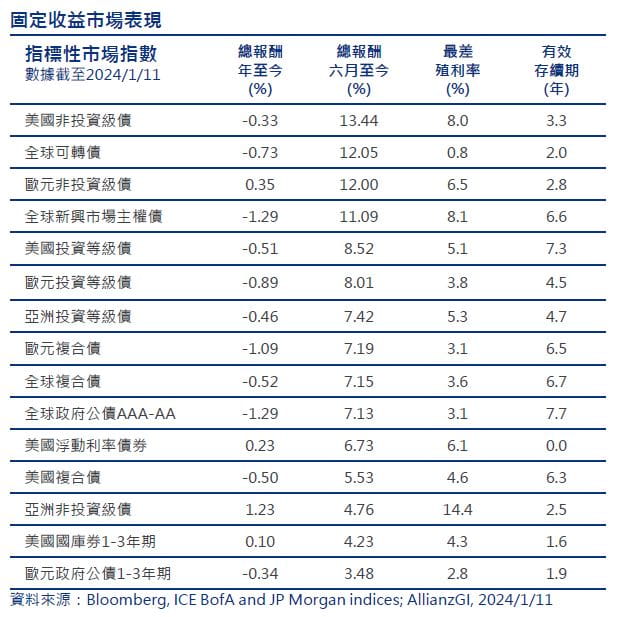

債券市場在2024年開年大多呈現負報酬,但與12月份的大幅反彈相比,此次波動顯得較為溫和。美國複合債和美國投資級債指數2023年報酬在11月初之前呈現負值,但在2023年底卻分別獲得了5.5%和8.5%的收益(見圖表)。

期貨市場繼續暗示美元和歐元利率在2024年上半年啟動下調的可能性很大,並且到年底約降低150個基點。但市場預期(2024年美國利率降低六碼1)和政策制定者的指引(降低三碼2)之間存在著不一致的看法。

市場率先反映降息?

這種不一致源自於投資人過於倉促的布局。然而,通膨終將放緩現在似乎是一個「何時發生」而非「是否發生」的問題。債券無論是在長期高利率,還是衰退期間的多次降息循環中都能獲益,因此,當前的風險回報看起來有利於增加核心債券和

歷史上,激進的利率下調往往與央行不得不拯救經濟的時期相吻合。但是美國的失業率在12月份仍然穩定在3.7%3;歐元區的趨勢更加樂觀,最近的11月份數據顯示,經季節調整的失業率降至6.4%,創歷史新低4。

如果不是就業,那麼2024年的關鍵利率下調似乎取決於消費者物價指數(CPI)的下行驚喜,惟我們認為這在未來幾個月內不會發生。歐元區的核心CPI在12月份進一步下降到3.4%

(11月份為3.6%),但包括能源、食品和菸酒在內的整體CPI卻上升到2.9%(11月份為2.4%)5。同樣,美國的核心CPI從4.0%降至3.9%,而整體通膨則從3.1%跳升3.4%。

聯準會於升息時程仍保持領先

我們認為,聯準會面對降息的障礙比歐洲央行要少。聯準會偏好的通膨衡量指標,個人消費支出(PCE)與CPI相比低估了住房的重要性,並且可能在1月底公佈時顯示出2023年的最低水平;

此外,勞動數據6也指出,今年的工資上漲情勢將持續和緩。與之相反,到春季結束之前,歐元區面臨著集體工資談判,過程結束之前,尚無法期待歐洲央行宣稱通膨已經得到控制。

不同的增長道路是另一個因素。美國經濟在2023年大幅反彈,主要得益於消費者支出,但我們認為這種支出已經趨於平緩;再加上貸款損失上升的風險,聯準會或許可以為了避免衰退而降低利率。歐元區剛剛走出一場淺層的衰退,而歐洲央行對今年經濟復甦的預測也限制了其調整空間。

基本面維持信用市場穩定

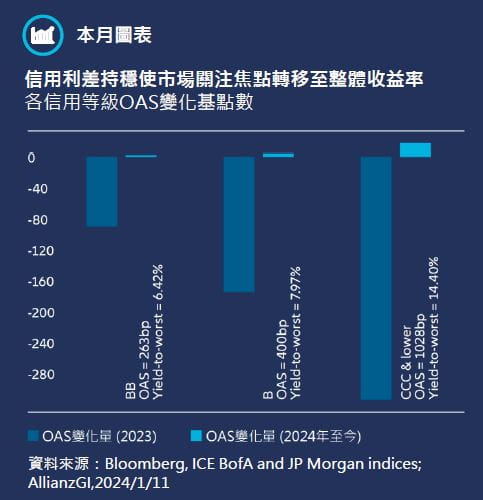

即使利率市場急於預測未來,信貸市場似乎對這種複雜的前景處之泰然(見下方圖表),這種韌性可能不僅僅是基於對強勁的獲利與延長債務到期日的檢視。由企業獲利所驅動的通膨,應比經濟模型更能預測濟周期何時與如何轉變。由於進一步的利差壓縮不太可能,我們認為信用債市場在2024年是由收益主導(配合利差),尤其是在高品質的企業債資產。

關注焦點

1. 殖利率曲線趨陡

美國和德國的2年期和10年期殖利率曲線分別距離反轉向上約20個和40個基點7。生產者價格指數的下降似乎有所幫助8。殖利率曲線倒掛情形的“反轉”可以通過持續的通膨放緩和穩定的增長來維持,然而如果財政赤字推高了長天期殖利率,則殖利率曲線可能會加速趨陡。

2. 紅海:停滯性通膨風險

由於紅海的武裝攻擊,貨櫃船運改道避開蘇伊士運河,衝突與能源價格間接影響歐洲經濟。如果企業被迫吸收更高的投入成本9,長久的危機可能會延遲2023年經濟停滯後的應有反彈,並且可能會使企業獲利率降低多達1.8%。部分製造商已經因為缺少零件而推遲了生產。

3. 第四季企業獲利

到目前為止,主要是美國的銀行業公布財報,不過我們也看到了一些跨國大公司的財測,顯示收入面臨越來越大的壓力。隨著分析師對營收的預測大幅下調,重要的問題是:在工資僵固和銷售成長減緩的情境下,獲利率是否能夠維持。

上述資訊僅供說明用途,不應被視為購買或出售任何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或預測並非未來表現的指引。

選擇權調整後的利差(OAS)是衡量信用風險的一個關鍵指標,它表示企業債券相對於同種類和同期限的最高評級政府債券的殖利率溢價。

如圖表所示,全球非投資級債利差從2023年的反彈後幾乎沒有變化。我們看到了正向的信用評級改變,以及中性的違約率預期和直到2026年前相對可控的非投資級債發行人的再融資需求。另一方面,因為強勁的資金流入有助於吸收新發行額度,年初至今全球投資級債利差也基本穩定(自2022年初以來的最低水準10)。

與此同時,除了收入和獲利成長,利息保障倍數也在改善以因應越來越大的壓力,尤其是在評級最低的發行人中。我們不認為這意味著要避免增加收益的曝險,而是要關注那些在更具挑戰性的增長環境中,積極降低槓桿並評估以維護收益。

1芝商所FedWatch工具, LSEG Datastream, 2024/1/12

2FOMC經濟預測, 2023/12/13

3勞工統計局, 2024/1/5

4歐盟統計局經濟分析局, 2024/1/9

5歐盟統計局經濟分析局, 2024/1/5

6勞工統計局, 2024/1/3

7Bloomberg, 2024/1/15

8歐盟統計局經濟分析局, 2024/1/5; 勞工統計局, 2024/1/12

9Allianz Research, 2024/1/1

10) Bloomberg Global Aggregate Credit Index Statistics, 2024/1/12

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828

【安聯投信 獨立經營管理】

投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。[*] 過往表現不代表未來表現。本文屬於行銷溝通,僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。

本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。

本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。

主動式管理之投資無法保證表現將超越大盤。債券市場投資存在風險,包含市場風險、利率風險、發行人風險、信用風險、通貨膨脹風險及流動性風險。大多數債券及債券策略的價值會受到利率變動之影響。債券價格通常會隨著利率上升而下降,期限較長的債券受到的影響可能更大。信用風險反映發行人及時償還利息或本金的能力-評級越低,違約風險越高。債券價格通常會隨著利率上升而下降。期限較長的債券所帶來的影響可能更大。