迎接利率變化

淺談短年期非投資等級債券

隨著利率來到高點,短年期非投資等級債券不僅能夠提供健康的收益,其波動性亦較低。

- 美國短年期非投資等級債券是2023年表現最為突出的固定收益資產之一,從過往的標準來看,其殖利率仍然偏高。

- 美國非投資等級債券市場的當期殖利率,過去一直與往後12至24個月的強勁報酬息息相關。

- 短年期(存續期1至2年)的非投資等級債券可以提供較高的殖利率,且其波動往往較低。

- 偏低的淨槓桿比率及健康的利息保障倍數等良好基本面,有助抵禦較目前預期更為明顯的經濟下行風險。

目前的殖利率反映短年期潛在的報酬強勁

對於整體的美國非投資等級債券市場來說,在利率近期大幅上升之後,其殖利率仍然略低於8%。2 摩根大通在2022年的一項研究分析了過去35年的表現數據,結果顯示目前的情況對往後的總報酬來說無疑是個好預兆(見圖1)。歷史數據顯示,當非投資等級債券的殖利率介於8%至9%時,往後12至24個月往往能提供中至高個位數的平均報酬率。

基本面有撐,儘管總體經濟不確定性仍在

在典型的「後周期循環」,當利率升到高點,而市場開始針對即將來臨的經濟放緩作出定價時,投資人往往會對非投資等級債券保持警覺,因為品質較低的債券,更易受到債務成本升高的衝擊。

非投資等級債券相對於美國國債等「無風險」資產的信用利差,往往會隨之放寬(債券價格下跌),因為投資人會因非投資等級債券發債者的違約風險上升而要求更多補償。

然而,債券基本面可以幫助投資人衡量非投資等級債券發債者的財務實力,其中一些指標顯示,非投資等級債券有能力面對更嚴苛的情況:

- 淨槓桿比率偏低債務佔股本或盈餘的比例是衡量非投資等級債券發債者財務實力的關鍵指標。截至2023年第三季為止,美國非投資等級債券發債者的淨槓桿比率(債務除以現金利潤的指標)為3.44 倍,高於2022 年底的低點,但是仍然遠低於2021年前高點(約5倍)及2016至2017年前高點(4.7 倍)3

- 健康的利息保障倍數由於再融資成本上升,預計企業用於支付債務利息的現金量將會惡化,但是這樣的情況是奠基在健康的財務水準上,原因是發債者在2020年及2021年時以具吸引力的條件為債券展期。截至2023 年第三季,美國非投資等級債券的利息保障倍數約為5倍,仍然遠高於2011 年、2013 年及2016 年時低於3.5 倍的水準。4

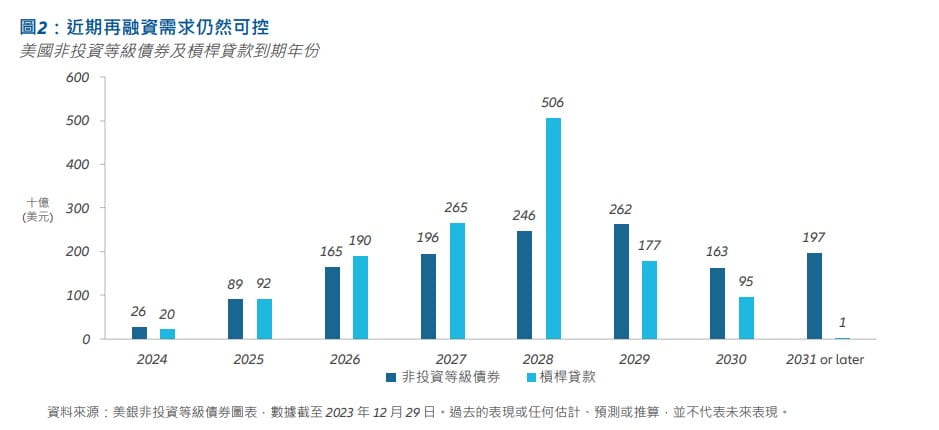

- 債券沒有大量到期壓力 非投資等級債券投資人密切注意著債券發債者何時需要以目前的市場水準,為到期債券作再融資(被廣泛稱為「到期牆」)。以歷史標準來看,美國非投資等級債券發債者目前的短年期再融資義務偏低(見圖2),2024至2025 年的債券到期總額只有 1,153 億美元。5

- CCC評等的債券佔比偏低 目前美國非投資等級債券市場中,CCC 評等債券的佔比低於正常水準,而歷史上此類債券的違約率高於優質債券。6

重視短年期非投資等級債券

存續期較短的非投資等級債券受惠於兩大利多。

1) 過去的風險報酬率優於長期債券

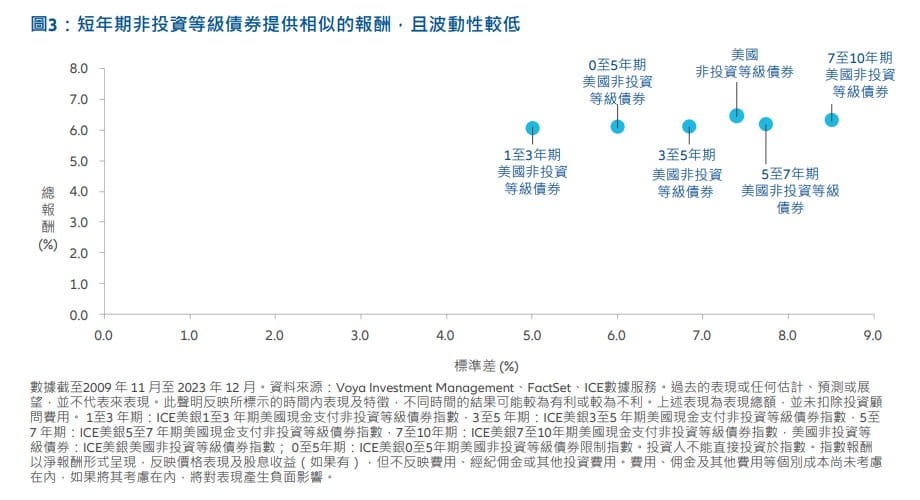

短年期美國非投資等級債券(以1至3年期美國非投資等級債券指數作為指標)提供與整體美國非投資等級債券市場相近的報酬,但波動度明顯較低(見圖3)。

之所以會這樣,是一種被稱為「回歸票面值」的現象。當債券接近到期日時,其價格將「回歸」票面值,因為違約風險變得越來越輕微(無論債券在發行後,其價格經歷過上漲或下跌均會出現)。這種效應在短年期債券中更為明顯,因為它們更接近債券持有人收回票面價值的到期日。換句話說,存續期較短的非投資等級債券,受到經濟情況惡化的影響較低,而經濟情況惡化則會增加違約的預期。

2)殖利率與存續期之間更具吸引力的取捨

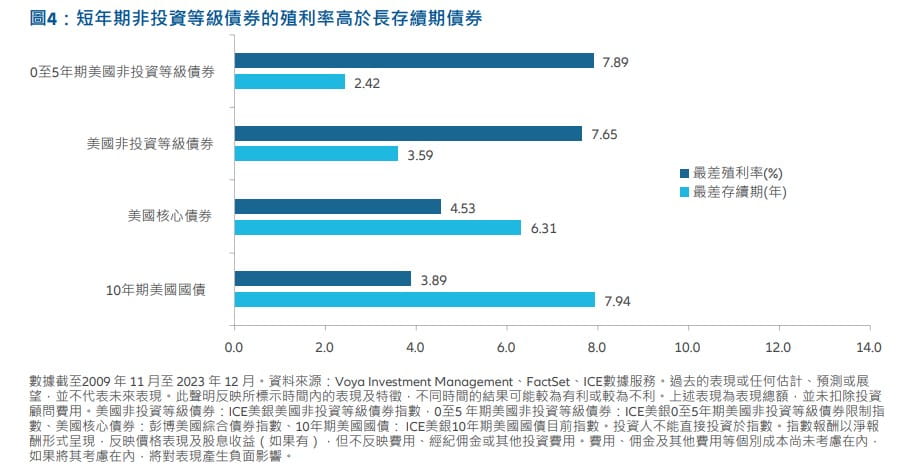

簡單來說,殖利率存續期衡量債券扣除殖利率後,價格需要下修多少才會導致資本虧損(通常被稱為「盈虧平衡點」)。因此,如果外界對經濟衰退的憂慮重現,目前升高的殖利率可以為美國非投資等級債券的潛在下跌提供緩衝。

短年期的美國非投資等級債券尤其如此,2020 年及2021 年創紀錄的新發行量及再融資活動,壓低了票息及利息支出,並延長了到期日(見圖4)。

債券的選擇仍然重要

當然,主動式管理及審慎選擇債券,仍是關鍵所在。非投資等級債券的風險可以因應債券評等而有所不同,在過去的周期中,債券評等為B-或以下的債券,其風險可能顯著上升。

經歷近期的強勁表現後,非投資等級債券的利差在中期內可能難以進一步收緊。但是我們認為目前債券的殖利率上漲,尤其在短年期非投資等級債券,仍深具投資價值。

1 彭博、ICE美銀及摩根大通指數、安聯環球投資,數據截至2023年12月29日。

2 彭博,數據截至2023年12月29日。ICE美銀美國非投資等級債券指數代表非投資等級債券。

3 摩根大通,數據截至2023年10月。

4 摩根大通,數據截至2023年10月。

5 美銀非投資等級債券圖表,數據截至2023年12月29日。

6 美銀環球研究,ICE數據指數,數據截至2023年7月。