迎接利率變化

固定收益展望

在總體經濟前景明朗之前,這種有利的市場動態,讓投資人可以分散投資組合,無論下一個降息週期來得早或晚,都可以為將要出現的情況作好準備。

債券市場反彈箭在弦上

現在債券的殖利率普遍比年初更高,這是因為各國央行維持利率不變,也使市場對年中前降息的希望減弱。其實這樣的發展並不意外,畢竟就業市場仍未見周期性放緩的跡象。1各國央行必須防止經濟韌性使通膨放緩中斷的風險。2

龐大的供給,龐大的需求

因此,債券市場年初至今的報酬仍未見起色(浮動利率、非投資等級及混合式融資除外)。與此同時,外界普遍預期經濟會出現「軟著陸」,使主權債及企業債的供給大增,以滿足市場追求品質的需求。經歷去年底的反彈後,投資人似乎渴望債券出現更多的區間價格,以在殖利率下一次大跌之前,鎖定較高票息,並延長投資組合的存續期。

因為殖利率曲線的10 年至 30 年部分首次轉為正斜率,我們也留意到投資人對存續期非常長的債券,有一些健康的需求。快速且連續的降息可能有利於存續期長的債券,但緩慢且溫和的寬鬆政策卻會限制其收益。我們對存續期介於2年至10年間的美國債券,抱持樂觀看法,並期待受惠於殖利率曲線變陡峭,以替代更長存續期的投資組合。

對歐元存續期更為謹慎

在歐元區,由於核心通膨更為頑固,加上歐洲央行的政策立場更為保守,我們傾向逐步加長存續期。相對於美國強勁的經濟成長3及企業獲利4,歐洲看起來相對停滯;但若經濟觸底反彈,歐洲央行未來不一定會抑制通膨。歐洲央行季度貸款調查顯示,銀行預計貸款需求自 2022 年初以來首次小幅回升。5

在投資等級債券領域,我們維持稍微樂觀的看法,並高度重視發行人及標的選擇。自今年初以來,利差已經收緊,部分債券的利差更處於近十年來最為緊縮的水準。我們專注於優質債券較高的整體殖利率(利率及利差),可以為之後有可能的利差擴大帶來緩衝。歐洲的估價看起來更具有吸引力,但我們也留意到美國長天期票券及亞洲當地貨幣債券市場存在機會。

非投資等級債券利差尚有空間

由於利差成本高昂,我們對非投資等級債券採取更為保守的態度,而且我們仍然對CCC級的債券因「追逐風險報酬」而出現的漲勢能否持續下去存疑。年初至今,歐元利差的表現優於美國,尤其是2025年至2026年到期的的債券,吸引了強勁的再融資需求。不過,到目前為止,以亞洲的表現最為理想,部分原因是中國一些交易量小的不良房地產企業債券有所反彈。我們認為,隨著政策有助於拓展開發商的融資管道,其違約週期將慢慢結束。

在新興市場的其他地區,我們仍然活躍於初級市場,尤其是我們看到基本面良好(例如貝南),推出寬鬆政策的空間較大(例如巴西),以及針對綠色或社會目標發行特定收益用途債券(例如象牙海岸)的地區。

技術面強勁

展望未來,我們看到固定收益領域的技術面強勁。貨幣市場基金中有數兆閒置資金,與債務發行人不斷增加的融資需求互相配合。在總體經濟前景明朗之前,這種有利的市場動態,讓投資人可以分散投資組合,無論下一個降息週期來得早或晚,都可以為將要出現的情況作好準備。

重點關注

1. 服務業通膨放緩

美國最新消費者物價指數顯示,1月核心通膨維持不變,相較去年成長3.9%。6不包括能源在內的服務成本則較去年增加0.7個百分點,高於上月的0.4%。而下一輪通膨放緩的關鍵,我們認為服務價格將再度下跌,因為耐久財通膨下跌的趨勢已經穩定下來。

2.中國出現通縮

中國的平均物價指數(衡量經濟整體通膨的指標)現已連續三個季度下跌,是上世紀90年代末期亞洲金融風暴以來,最長的連續下跌趨勢。7可能需要更多刺激性措施才有機會使市場信心持續回升。

3.商業房地產

紐約社區銀行 (New York Community Bank) 報告其美國商業房地產 (CRE) 業務曝險額出現巨額準備金。雖然我們認為此風險與個別發行人相關,但它已在市場中重新引發了蔓延的擔憂,並促使人們對其他擁有大量商業房地產曝險的金融機構的準備金和不良貸款進行更密切的審視。

這些觀點會定期更新,以反映不斷變化的市場狀況,並獨立於建構投資組合的考慮因素。過往表現不代表未來表現。

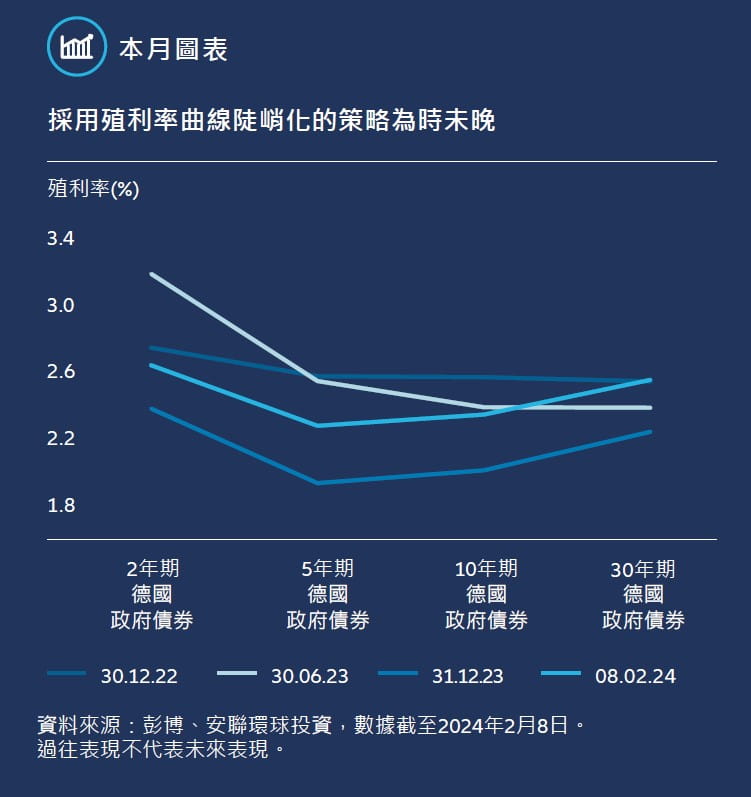

殖利率曲線陡峭化策略是降息預期下進行投資組合調整的一種方法。它們可以作為增加直接利率存續期的替代或補充方案,尤其是防範在首次降息之前出現殖利率反彈,甚至再次上升的風險。年初至今的德國政府債券殖利率,就是反映了這樣的策略。

雖然德國殖利率曲線較長存續期部分(5-10年及10-30年)已經轉為正斜率,但這是由於長期殖利率最近逐漸上升所致。在往後的一個階段,當市場預期首次降息的時機與歐洲央行更為一致時,我們認為殖利率曲線的2-5年及2-10年部分將趨於平緩,並最終因短期殖利率大幅回落而轉為正斜率。

1歐洲統計局,2024年2月1日;美國勞工統計局,2024年2月2日。

2歐洲統計局,2024年2月1日;美國經濟分析局,2024年1月26日。

3歐洲統計局, 2024年1月30日;美國經濟分析局,2024年1月25日。

4FactSet Earnings Insight,2024年2月9日;LSEG Datastream,2024年2月9日。

5歐元區銀行債券調查,2024年1月23日。

6美國勞工統計局,2024年2月13日。

7中國國家統計局,2024年2月8日。