迎接利率變化

美國大選觀察:回顧過去展望未來

我們將以二篇系列文章分析對美國大選的觀察,第一篇將探討11月美國大選對市場的潛在影響。首先,讓我們回顧歷史,在共和黨與民主黨總統的執政期間,市場表現有何不同?

重點摘要:

- 美國11月大選已展開倒數,市場對結果的反應將至關重要。

- 分析顯示,美國股市在民主黨總統任內表現較佳,但美國公債在共和黨執政期間表現最好。

- 我們發現,當執政黨未擁有國會多數席次時,股市和債市的表現更為突出。

- 較強韌的經濟成長和較高的通膨,在某種程度上說明了民主黨總統任期內的歷史表現。

我們的分析探討自1945年第二次世界大戰結束後,美國主要資產類別—美國股票和美國公債,在過去民主黨及共和黨總統任內的表現。

這項分析是基於美國股票(以標準普爾500指數為代表)和美國公債(10年期)在14位總統任期內的年化報酬率。我們選擇每次大選年份的11月(而非次年1月總統就職)作為分析的起點,因為到那時市場通常已知道結果。

發現1:股市在民主黨總統任內表現較佳

我們的分析顯示,美國股市在民主黨執政期間表現更好。股市的名目報酬率為13.8%(未計算通膨),而在共和黨總統任內則為8.9%。當計算通膨後,實質報酬率分別為9.7%和5.1%。

但這不僅僅取決於哪個黨派贏得總統大選。在美國體制下,一個黨派可能掌控白宮,另一黨則可能在國會的一個或兩個議院擁有多數席次。一個分裂的政府會限制總統的政策施展,並影響股市表現:

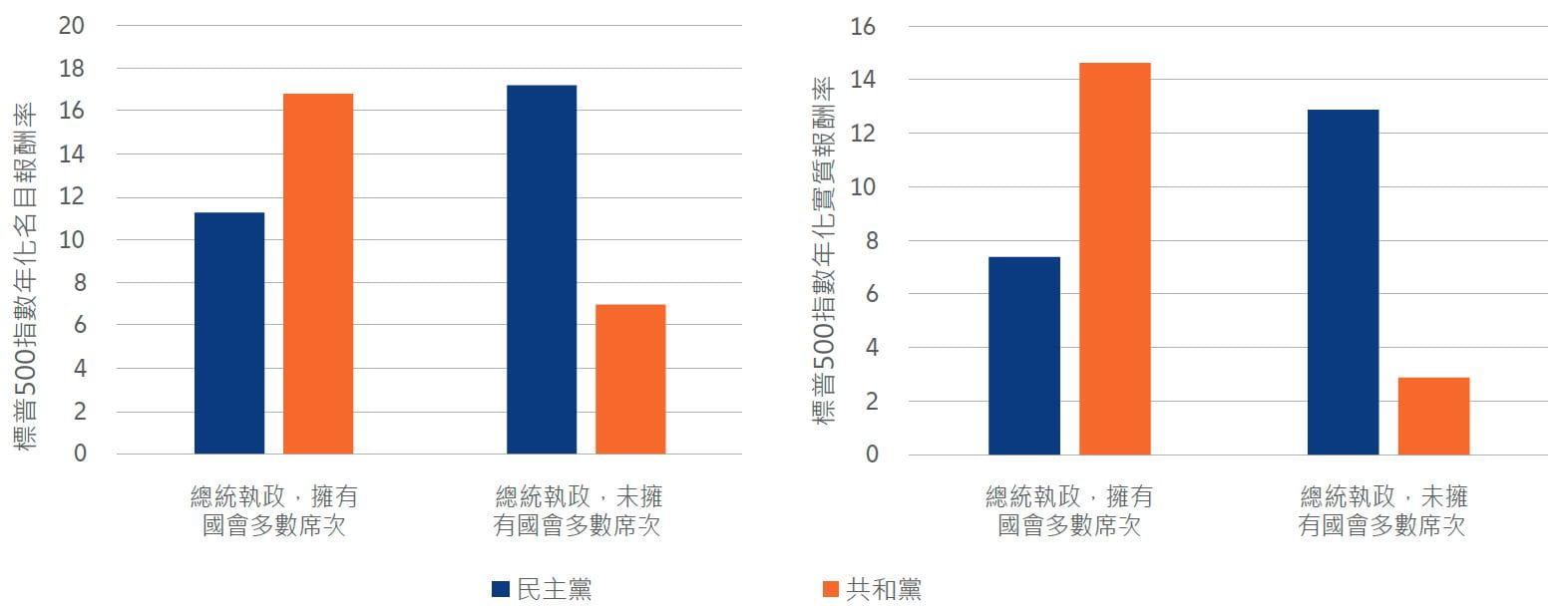

- 民主黨總統執政且未擁有國會多數席次時,標普500指數表現最好,名目報酬率達17.2%(圖1)。

- 共和黨總統執政且在國會擁有多數席次時,報酬表現相近(16.8%)。

- 民主黨總統執政且在國會擁有多數席次時,股市報酬率為11.3%。

- 共和黨總統執政且未擁有國會多數席次時,股市報酬表現最低,僅為7%。

實質報酬率的模式大致相似,只是最佳報酬出現在共和黨總統執政且在國會擁有多數席次時(14.6% vs 12.9% 民主黨總統執政且未在國會擁有多數席次時)。

圖1:從名目報酬率來看,美國股市在民主黨執政且未在國會擁有多數席次時表現最佳。但在實質報酬率部分,則在共和黨執政且在國會擁有多數席次時,表現最佳。

資料來源:Allianz Global Investors,GFD,截至2023年12月。計算基於月度數據;分析期間從選舉年的11月開始。

發現2:債市通常在共和黨總統任內有較佳表現

在固定收益方面,10年期美國公債在共和黨總統任內表現較好(名目報酬率6.8%),優於民主黨總統任內的3.2%。在實質報酬率的差距更大,美國公債在共和黨執政期間有3%報酬率,民主黨執政期間卻為-0.5%。

根據總統執政及其國會擁有席次的不同,結果顯示:

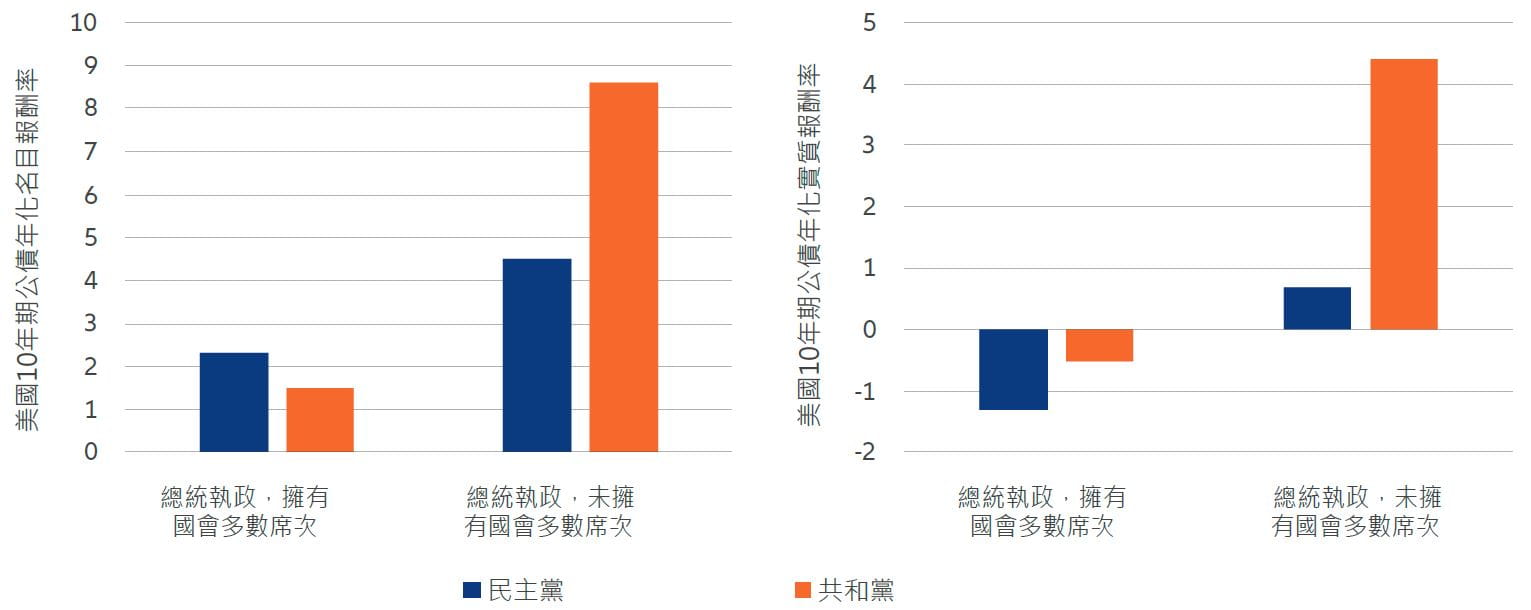

- 美國公債的名目報酬率,在共和黨總統執政且未擁有國會多數席次時表現最佳(8.6%)(圖2)。

- 其次是民主黨總統執政,且未擁有國會多數席次時(4.5%)。

- 在民主黨總統執政,且擁有國會多數席次時表現較差(2.3%)。

- 最差的情況是出現在共和黨總統執政且擁有國會多數席次時 (1.5%)。

實質報酬率的結果有類似趨勢。公債在共和黨總統執政且未擁有國會多數席次時表現最為亮眼(4.4%)。如果執政黨擁有國會多數席次,表現會呈負值(-0.5%),但仍較民主黨總統執政擁有國會多數席次時的表現(-1.3%)為佳。

圖2:美國公債在共和黨總統執政且未擁有國會多數席次時表現最佳

資料來源:Allianz Global Investors,GFD,截至2023年12月。計算基於月度數據;分析期間從選舉年的11月開始。

民主黨總統任期中,具較強勁的經濟成長和通膨,部分解釋了這樣的差異。

我們認為以下兩個原因,或許能解釋上述的表現:

經濟活動在民主黨總統任內往往較為強勁。自第二次世界大戰結束以來的12次經濟衰退中,有10次始於共和黨總統任內,這個比例很高,即使共和黨執政時間略長。而在民主黨總統任內,較佳的經濟成長推升了股市,但也對債市構成壓力。相反,在共和黨總統任內較疲軟的經濟成長,則削弱了股市表現,但有利於債市。

通膨在民主黨總統任內往往較高。四個最嚴重的通膨期中,有三個發生在民主黨總統任內,最近一次是在拜登總統2021年任內。較低通膨期通常發生在共和黨總統任內。因此,債券在共和黨總統任內表現較佳。通膨可能會侵蝕股票報酬,就實質報酬而言,股市在共和黨擁有多數國會席次時表現最佳。

解釋這些趨勢背後的所有原因並不容易,但巧合和一些重大歷史事件或許扮演了一定角色。譬如Covid-19疫情助長了一波通膨,並延續到整個拜登總統任內。或者第二次世界大戰結束後,長達25年左右、主要由民主黨總統執政的強勁經濟成長和不斷提高的生活水準,這可能得益於民主黨總統傾向於在經濟成長放緩時,採取更快速務實地應對。

總結來說,對於投資者在觀望11月美國大選可能帶來的影響時,歷史數據或許能提供一些有用的參考。

下一期:敬請期待本系列第二篇文章,我們將探討探討拜登總統和川普的政策,可能對不同資產類別產生何種影響。