迎接利率變化

美國大選觀察:政策衝擊

所有目光都將放在美國11月的大選—而誰取得勝利對市場的影響將大不相同。我們分析了兩位候選人的政策,並且發現在政府分歧下,若川普當選可能在短期造成較大的市場反應。

重點摘要

- 我們觀察到拜登總統和川普前總統的政策將透過三個主要途徑來影響市場:經濟成長、通膨和避險資產的需求。

- 我們認為若川普當選,意味著全球和美國股市可能走弱,但對美元與黃金走勢有所支撐,對美國公債的影響則較不明朗。

- 若拜登連任,他的第二任期對資產價格的影響或許較為中立,可能會對美國股市和大宗商品有所支持。

- 無論誰勝選,我們預估由財政政策帶來的市場衝擊將有限,因為許多在2017年川普任職期間所推動的減稅措施在到期後可能不再延續。

兩位主要總統候選人—現任總統拜登和前任總統川普—都卯盡全力準備11月的大選。但他們所提出的政策對市場有何意義?他們在國內與國際議題上,有截然不同的看法,而他們的政策可能會導引市場至不同方向。我們分析了一系列資產類別可能的反應。

我們的分析聚焦於在政府分歧下的主要短期效應(12個月),意味沒有政黨單方面取得總統、參眾兩院的控制。我們認為不論何人當選,分歧的政府是最可能的結果,但我們也了解若政府沒有分歧或者視野放長,市場反應可能有很大的不同。

我們也了解拜登總統可能因為年齡和是否適任的擔憂(他已經81歲)而退出選戰並由其他候選人取而代之。但他仍然是目前民主黨最受歡迎的人選。

不同政策意味著不同的市場反應

整體來說,我們認為政策對金融市場的影響主要有三個途徑:經濟成長、通膨和避險資產的需求。

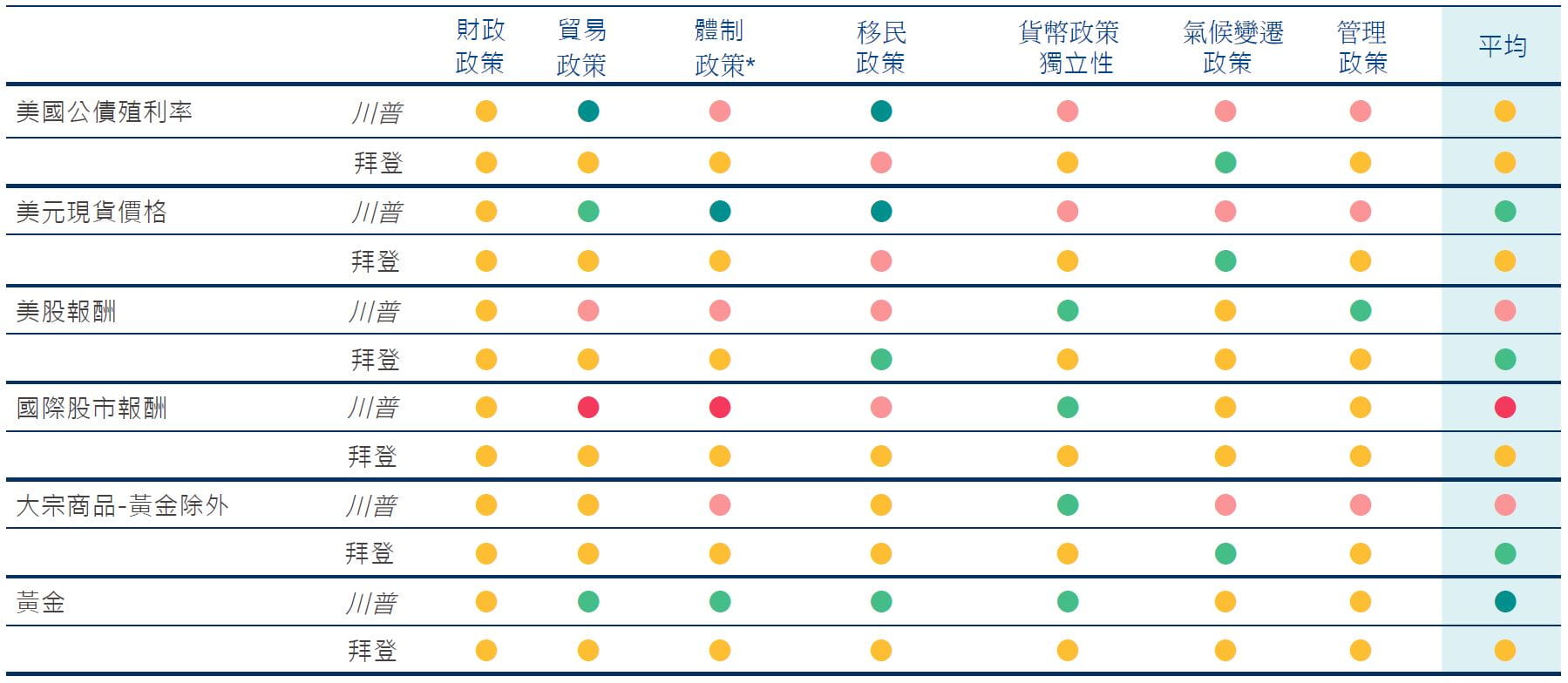

我們分析了我們認為對市場影響最為巨大的七個政策領域(見下表1):

財政政策:在政府分歧下,重大刺激政策可能性較低

拜登和川普都在談論重大的財政計畫。拜登提出了5.1兆美元的增稅,但部分將被新支出所抵銷,至2034年止,赤字淨減少3.3兆美元。川普則是計畫將他2017年的減稅計畫變為永久性,並進一步將企業稅從21%降為20%。雖然川普6.1兆美元稅收計畫將可以藉由提高關稅來抵銷,但要減少赤字的可能性並不大。可以確定的是,2017年減稅計畫的大部分都將在2026年1月到期,在政府分歧下,國會不太可能批准完整的減稅延長。也就是說,政府多數的政策制定者可能積極想避免面臨財政懸崖。因此,不論誰贏得選戰,市場衝擊是中性的。

貿易政策:關稅將成為市場焦點

總統可以不需要國會同意,透過關稅影響貿易政策。這開啟了一扇可以單方面影響成長、通膨和市場的行動之門。拜登和川普都試圖透過提供關稅壁壘來補貼美國產業,尤其是抗衡中國。更多類似的政策可能隨之而來,而川普的「美國優先」方式看似相對較為強硬,包括對美國進口貨物全面課徵10%和對中國產品60%的稅額。如果付諸實行,這將對海外股票造成逆風以及美國的通膨壓力,並且可能在初期將使得美國公債殖利率升高。問題是美國經濟是否能夠承受較高的通膨和殖利率,這隨後可能有衰退風險和殖利率走低。

體制政策:在川普當政下,地緣政治背景可能改變

若拜登連任,那麼市場可以預期美國將繼續對於例如北約組織、烏克蘭、台灣和以色列-巴勒斯坦等體制的持續支持。但是川普的體制政策可能就不是那麼能夠被部分投資人所接受。這可能包括削弱北約組織、不再與美國盟友諮詢以及停止對烏克蘭的支持。回到美國國內,川普可能嘗試結束其餘關於他的官司,並且赦免關於2021年1月6日攻擊國會山莊的定罪。這些措施可能會增加全球對避險資產的需求,並且對全球股市造成壓力。

體制政策:在川普當政下,地緣政治背景可能改變

美國總統擁有部分權力可以單方面影響移民政策,至少是暫時性的改變。這意味著在川普相對嚴格的移民政策下,可能會影響勞動供給,造成較快的薪資和消費通膨、較高的美國公債殖利率和美國企業更為緊縮的獲利率。而在拜登主政下相對較寬鬆的移民政策,則會有相反的效果。

貨幣政策獨立性:預期聯準會將遭受川普的猛烈攻擊

市場已經高度關注聯準會可能的降息。但是在川普主政下,簡單的下調可能不夠有效。我們認為川普在2026年5月鮑爾第二任到期並撤換他之前,可能會藉由公開且積極的對景氣刺激方案施壓而削弱聯準會的獨立性。對美國公債來說,由於持續的通膨擔憂,我們認為影響在短天期利率上可能較長天期利率更為顯著。美國和全球其他國家的利差縮小可能會對美元造成壓力,而股票和大宗商品則可能因為貨幣刺激政策而受惠。

氣候變遷政策:能源政策將影響通膨和資產價格

川普可能會翻盤許多前任的氣候變遷政策,並且目標擴張化石燃料生產。這樣的作法一開始可能會因為較便宜的能源成本而激勵美國經濟、從而引發通縮並壓低美國公債殖利率。當然,長期影響可能不同。對拜登來說,支持綠能轉型可能意味著較少的石油和天然氣供給,這可能成為推動通膨、美國公債殖利率、美元和黃金以外的大宗商品價格的因素。

氣候變遷政策:能源政策將影響通膨和資產價格

我們預期川普將會透過降低能源、金融和消費產業的監管障礙,來把更多注意力放在放寬經商環境上。如果有效的話,這些舉動將可以減緩短期通膨率,導致美國公債殖利率下降和美元走弱。假設其他因素不變,這也會支持美國股市。拜登的監管方式在第二任可能大致維持不變,意味著整體來說對市場中立的影響。

表1:我們預期市場對兩位主要候選人的政策反映(假設政府分歧下,12個月的投資期限)

深綠色::非常正面影響淺綠色:正面影響黃色:中立或仍待觀察淺紅色 :負面影響深紅色:非常負面影響

*支持法治、美國傳統盟友和全球機構

附註:評估根據我們所預期的分歧的政府。我們仍不清楚兩位主要候選人的確切議題設定,我們的預測仍有風險。

資料來源:安聯全球經濟及策略。安聯環球投資美國、彭博社、華盛頓郵報;白宮官網、美聯社、Politico,截至2024年6月止

誰對市場會比較有利?

整體來說,我們認為川普的政策將會對美元和黃金有所支持。他在任時對一系列議題採取強硬立場—我們預期若他再度當選,會提出類似措施,可能激勵避險資產增長。

拜登若是連任者,市場對於他的觀點和政策較為熟悉,而他的作為將受到政府分歧的限制。

重要的是,雖然我們的分析專注於短期市場效應,我們也認為第二和第三輪的影響是可能的。市場對潛在政策改變的定價也可能並不平均—部分效應可能已經反映在價格上,但其他可能會需要更長時間來反映。

選舉期間保持投資是關鍵

最新市場數據顯示在第一次總統辯論拜登表現不佳後,川普贏得大選的機率較高。1

但兩位候選人都尚未完整陳述他們的政策平台,且拜登是否持續代表民主黨競選仍然是個問題,市場到11月之前都會保持觀望態度。

市場不喜歡不確定性:在選舉年的選舉之前,波動性通常會增加。有些投資人可能會持觀望態度。然而,一旦結果確定,市場可能會重新將焦點放在經濟成長和利率上。這意味著對大部份投資人來說,重要的是留意波動並持續投資。

1資料來源:fivethirtyeight.com、ABC News、Predictit.org;截至2024年6月28日止