迎接利率變化

固定收益市場四大看點

全球主要央行(日本央行除外)多數今年即將或已經開啟降息週期。以下提供固定收益市場四大看點,我們認為在2024年之後的時間有望為投資者帶來機會。

重點整理:

- 預期未來降息的情況下,我們看好美國和德國的殖利率曲線陡化策略,相對的,未來幾年日本貨幣政策正常化則會促使殖利率曲線趨平。

- 已發展國家債券市場表現出高相關性,而已發展國家經濟前景的分歧可能會在主權債券市場之間創造出相對溢價機會。

- 考慮評價已偏高,應謹慎看待公司債。

- 隨著各國經濟表現和貨幣政策逐漸分歧,加上美元開始面臨不利因素,主動式貨幣管理將在固定收益投資組合中發揮更大的作用。

看好殖利率曲線相對機會

看好殖利率曲線相對機會

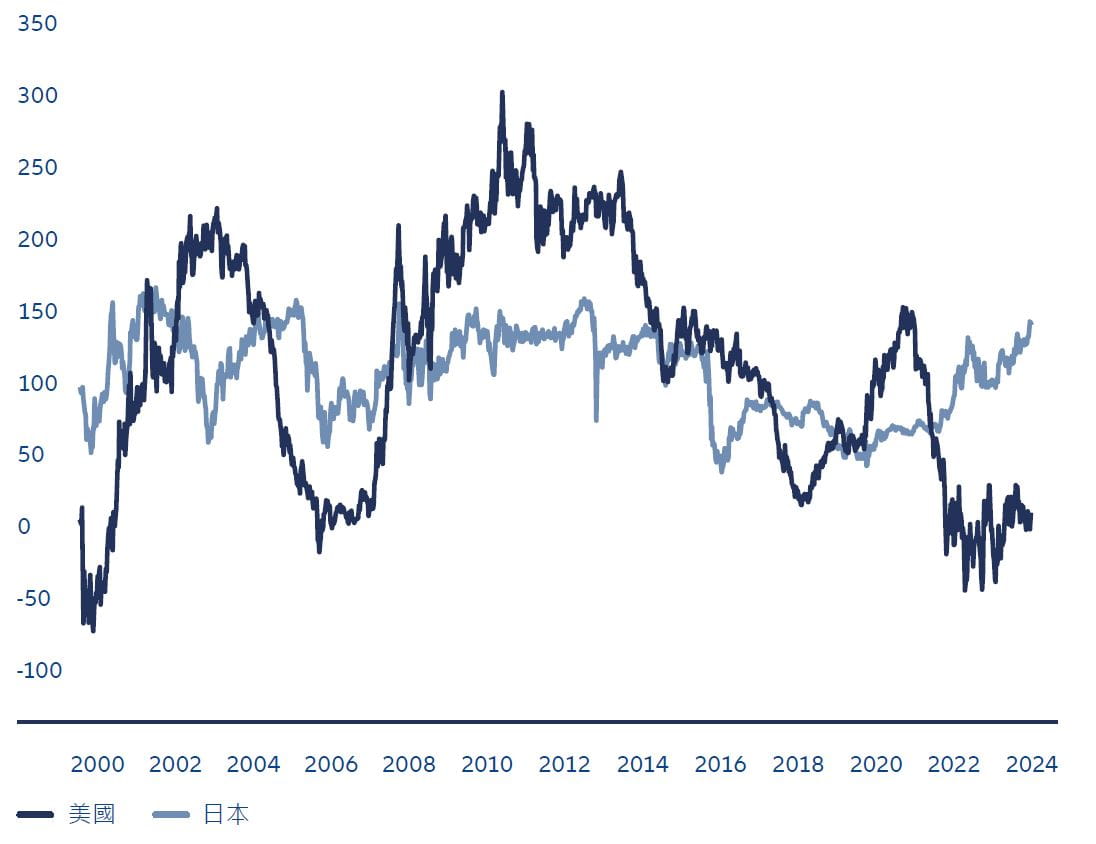

在過去十年裡,受經濟增長預期下降、低通膨和量化寬鬆的影響,中、美、歐、日全球四大經濟體G4(日本除外)等主要市場的政府債券殖利率曲線趨於平緩;短期債券的殖利率僅略高於長期債券。

近年來,通膨持續上升且利率大幅上揚,雖然經濟環境發生了顯著變化,但美國國債(以及其他債券)殖利率曲線相對於歷史水準(見圖1)仍然異常平坦,這是因為美國經濟持續強勁,短期債券殖利率持續受到上行壓力。

然而,我們預期美國和德國殖利率曲線將在2024年下半年再次陡峭。雖然宏觀資料波動使得降息時間更加不確定,但我們仍然認為各央行將在2024年降息,這可能成為短期債券殖利率重新定價的催化劑。此外,為應對氣候變化、人口老化和不斷上升的地緣政治風險,世界正在發生轉變,即從低通膨的宏觀環境(極度寬鬆的貨幣政策和財政緊縮措施)轉向到通膨風險上升、貨幣政策更加例行且財政措施更加積極的環境。因此,我們預期“期限溢酬”(投資者因持有長期債券而要求超過短期債券殖利率的額外殖利率)將會上升,對超長期債券構成壓力。

美國和德國殖利率曲線陡峭化交易有望從這種環境中受益。值得關注的是,我們預期美國7年期/30年期美國國債殖利率曲線將走升,德國5年期/30年期以及10年期/30年期國債殖利率曲線也將走升。

然而,對於日本,我們預期,面對不斷上升的通膨預期,政策利率將在未來幾年逐步回歸正常水準。日本央行的資產負債表是G10成員中規模最大的之一,它持有的政府債券(JGB)份額也高於其他G10成員央行,並且主要集中在10年期以下的政府債券。日本央行對資產負債表的任何調整都會對日本國債市場產生重要影響。目前日本在G4中擁有最陡峭的7年期/30年期殖利率曲線,隨著政策利率逐步回歸正常,日本國債殖利率曲線預期將趨於平坦。

圖1:殖利率曲線機會:平坦與陡峭的殖利率曲線

美國5年期/30年期國債及日本7年期/30年期國債殖利率曲線,基本點

資料來源:安聯環球投資,彭博社, 2024年5月31日。

經濟分岐帶來相對價值機會

經濟分岐帶來相對價值機會

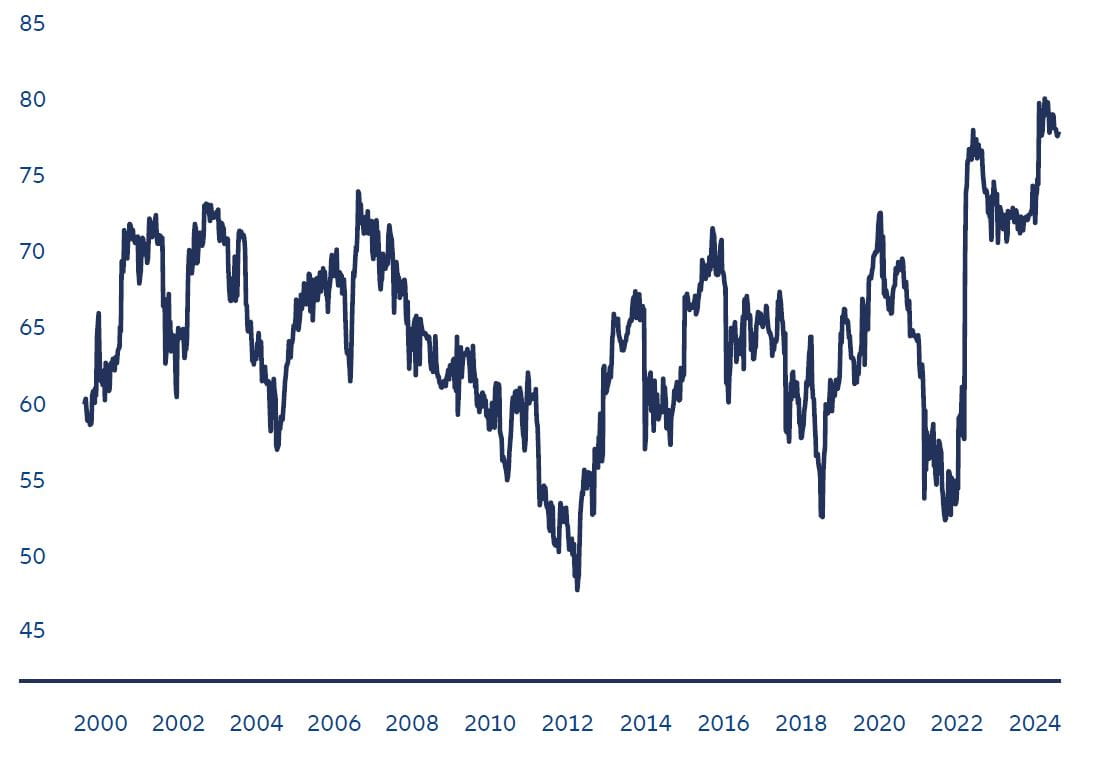

如圖2所示,近年來,主要已發展國家政府債券市場的表現幾乎一致。

然而,由於各國和各地區在債務基本面、貨幣政策傳導和政府通過財政措施提振經濟的能力等方面的差異越來越大,因此它們的經濟走勢將會出現分歧,也湧現大量投資機會。

這表明佈局未來具備相對價值的資產有望帶來具有吸引力的回報。例如,美國強勁的經濟數據使得市場對2024年的降息預期發生了巨大變化。如今,市場預期今年只會降息一次,而1月份預期降息六次。1相比之下,英國宏觀基本面(低於趨勢增長和財政緊縮政策)和限制性實質利率形成的具有吸引力的估值,使得英國國債相較其他市場資產更具吸引力。

圖2:主要政府債券市場間相關性高

主要已發展經濟體政府債券市場與美國國債之間的1年滾動相關性平均值

資料來源:安聯環球投資,彭博社, 2024年5月31日。

對信用債,特別是非投資等級債持謹慎態度

對信用債,特別是非投資等級債持謹慎態度

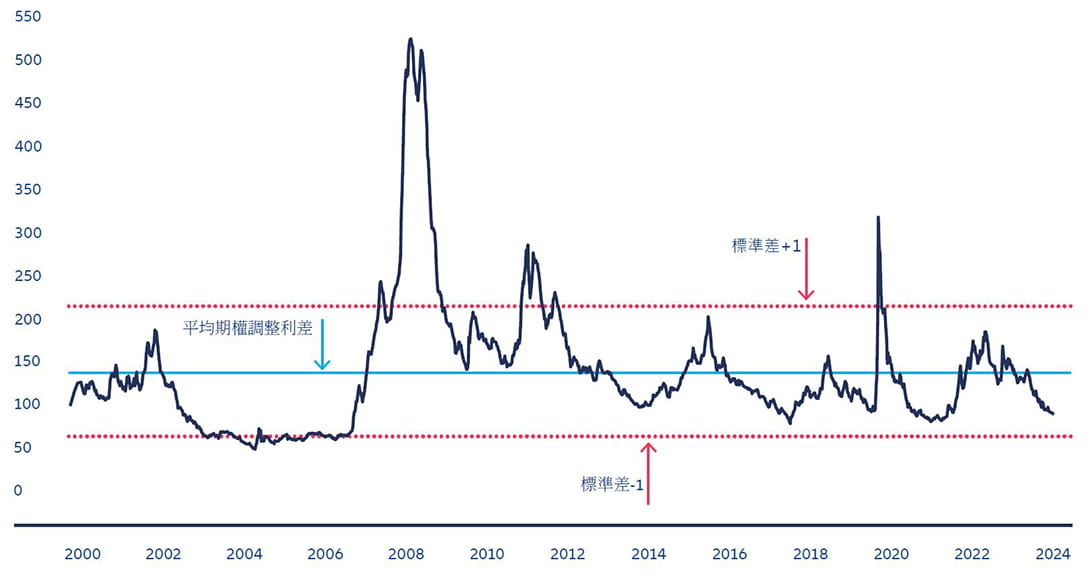

與長期區間相比,信用利差(公司債券相對於主權債的風險溢價)顯得越來越高(見圖3)。

從宏觀角度來看,儘管通膨擔憂有所緩解,但市場對聯準會和其他央行在2024年多次降息的預期已經減弱;因此,實質利率上升,並開始給企業基本面造成壓力,非投資等級債發行人尤其如此。

此外,有初步跡象表明,隨著美國消費支出的一些關鍵動力喪失,企業的定價權開始遭到削弱。因此我們當前對增加信用債曝險持謹慎態度。

當然,我們知道,歷史表明,如果聯準會沒有再次升息或美國增長前景顯著惡化等負面催化劑,信用利差在一段時間內不太可能大幅下降。

因此,在短期內,我們認為有理由繼續投資於投資級公司債,以獲得有吸引力的“利差”(即長期持有債券所獲得的收益),並且看好金融領域而非工業領域的相對價值機會。當信用利差確實顯著擴大時,這可能是一個重新增加信用債曝險的機會。

圖3:公司債利差接近近期低點

彭博全球綜合公司債券期權調整利差(OAS),基本點

資料來源:安聯環球投資,彭博社,2024年5月31日。

主動式貨幣管理將發揮更大的作用

主動式貨幣管理將發揮更大的作用

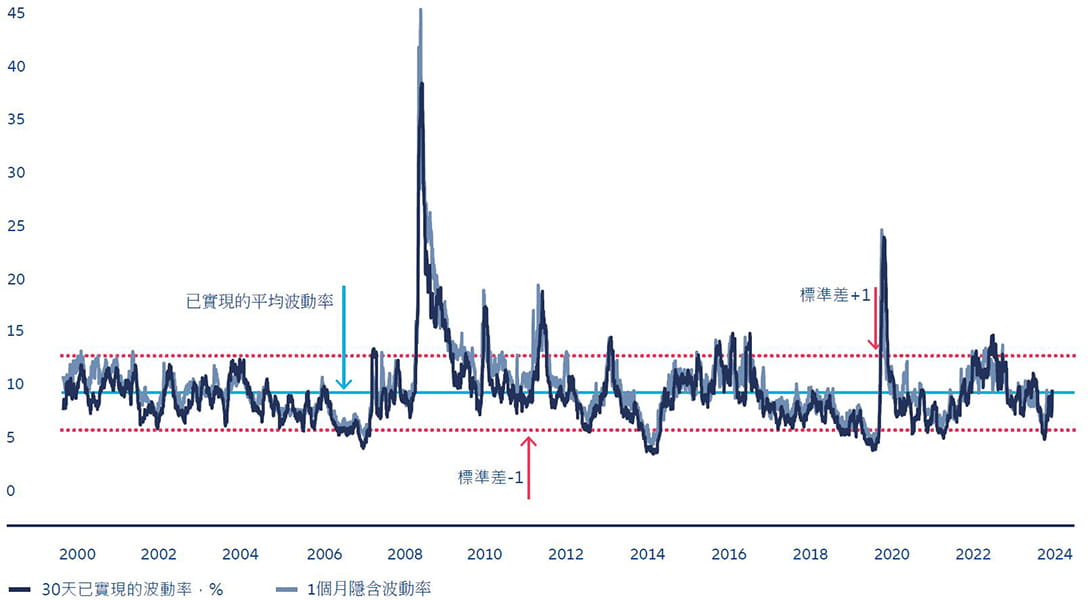

我們認為固定收益投資者需要關注的一個長期動態是主動管理貨幣的潛力。

如圖4所示,外匯市場目前正處於相對平穩的時期。隨著主要經濟體的經濟表現和貨幣政策逐漸分化,我們預期外匯市場將發生變化。

外匯市場尚未發生變化的一大原因在於美元。受惠於美國相對強勁的經濟表現及美元在全球貨幣體系的重要作用,以實際貿易加權計算,美元仍然保持在四十年來的高位。展望未來,我們預期週期性和結構性因素將開始抑制美元的表現。這無論是在短期或中期來看都會有這種情況,短期因與其他主要市場相比,美國經濟增長的優勢將逐漸消退,中期因美國工業和貿易政策目標的改變將削弱“強勢美元”政策。

因此,我們預期,隨著11月的美國總統選舉越來越近,政策不確定性增加,主動式貨幣管理將開始在固定收益投資組合回報中發揮更大的作用,在未來幾個月波動性上升的情況下尤為如此。

圖4:貨幣市場預期將出現波動

歐元兌美元、美元兌日元、澳元兌美元和美元兌墨西哥比索等“一籃子”匯率波動性

資料來源:安聯環球投資,彭博社, 2024年6月4日。

1彭博社數據,2024年6月4日。