迎接利率變化

固定收益未來展望 - 債券風險溢價出現新的層級

今年年初以來,固定收益領域出現不少變化。但債券市場愈趨分化的過程,一直緩慢而艱難。直到最近,我們才看到新的風險溢價層級正在發生。

特別是,在利差擴大下,我們看到新的層級正在下列區塊發生:(1)全球核心利率市場間;(2)特定殖利率曲線不同年期的債券間,以及(3)歐元區核心與半邊陲/邊陲市場。

6月,歐洲央行下調主要利率一碼,聯準會則維持利率不變,單看消費者通膨不能解釋兩者的政策差異。歐元區5月的按年通膨率上升,最大推動因素是服務業。相反,美國5月的消費者物價指數按年升幅較4月略有放緩,備受關注的美國個人消費支出物價指數將於6月底公佈。

我們需要考慮其他經濟活動指標,才能理解歐洲央行為何會領先聯準會降息。美國的經濟增長、就業市場以及商業信心調查指標仍然強於歐洲。聯準會的中位數預測目前顯示2024年僅會降息一次(之前預測為三次)。我們認為這樣或許會過猶不及,聯準會可能不得不在之後以更快及更大的降息幅度追回落後經濟。

就在歐洲央行降息前一天,加拿大成為過去四年來第一個降息的G7經濟體(同樣降息一碼),因其通膨壓力進一步緩和。同時,瑞士央行亦降息一碼,是今年第二次降息。英國政策制定者維持利率不變,但暗示可能會在夏天過後降息。由於擔心通膨及工資增長持續,挪威亦推遲了首次降息,帶動克朗價格在最近數週上升。

由於不同市場在債務動態、貨幣政策走向和財政支持方面存在顯著差異,我們預期已發展經濟體之間的殖利率利差將會擴大,利差趨勢在2024及2025 年開始出現分歧。我們同時看好美國和德國殖利率曲線走陡,因為超長期債券的期限溢價(相對較短期的債券,投資者對持有較長期債券要求額外的殖利率)仍然不足。

在日本,我們預期曲線將會趨緩,因為其最近才開始擺脫零利率政策。日圓疲軟,投資者預期利率將會上升。日本央行在6月的政策會議上維持利率不變,但表示將在7月解釋如何削減長期債券購買計劃 — 這是迄今為止最明確的跡象,表明政策正常化還應包括縮減龐大的資產負債表。

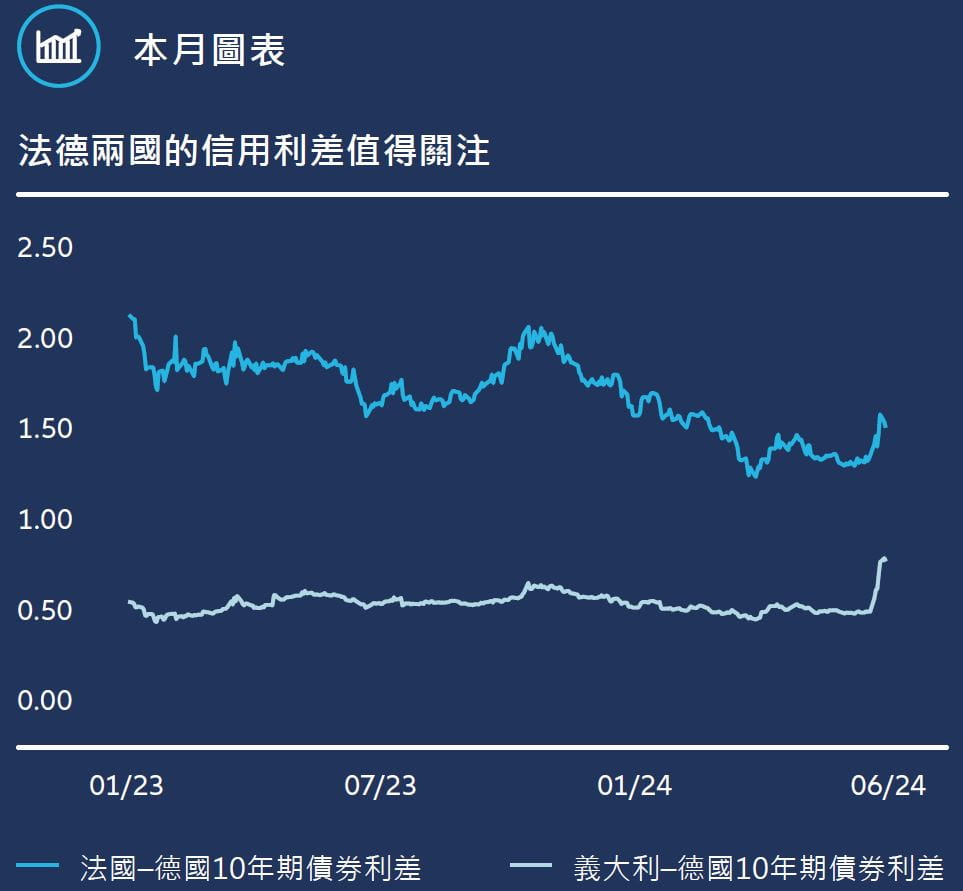

歐洲方面,期限溢酬是否充分反映未來貨幣或財政風險,這一問題在本月成為焦點。法國總統馬克宏所屬政黨在歐洲選舉中表現不佳,呼籲提前舉行議會選舉。法國和德國10年期債券之間的殖利率利差從2011年歐元債務危機以來的最大單週升幅。市場似乎對懸峙的議會或瑪琳勒龐帶領的極右翼國民聯盟獲勝的前景感到不安,這可能為寬鬆的財政政策打開大門。

年初至今,新興市場美元債務的表現優於已發展市場。較大的發債者已解決主要的失衡問題,而實力較弱的發債者正在轉向較傳統的政策或國際貨幣基金組織的計劃。整體而言,亞洲高收益債券仍然是表現最好的固定收益資產類別,由於政府推出更多措施重振產業,使中國房地產債券強勁反彈。

資料來源:彭博、ICE美銀及摩根大通指數、安聯環球投資,數據截至2024年6月18日。除歐元指數(以歐元計)外,指數回報以美元對沖計算。亞洲及新興市場指數代表以美元計價的債券。最低收益率調低了「可贖回」(可選擇在到期日之前的預定時間贖回)企業債券的到期收益率。有效存續期亦考慮了這些「贖回權」的影響。上述資料僅作說明用途,不應被視為購買或出售任何特定證券或策略的推薦或投資建議。過往表現,或任何預期、推測或預測並非未來表現的指引。

關注焦點

1. 法國立法選舉

選舉制度的兩輪投票過程令選舉結果變得更加難以預測。最新民調顯示,馬克宏的中間派聯盟落後於左右翼競爭對手,後者主張實施基本上沒有資金支持的公共支出計畫。若果沒有明顯多數或堅固的聯盟出現,政治僵局或在緊急本土問題上行動受限的可能性就很高。

2. 美國核心個人消費支出平減指數

在所有官方消費物價通膨指標中,聯準會認為個人核心支出物價指數涵蓋的貨品和服務最為廣泛。例如,租金和天然氣在消費物價指數中的權重遠高於個人核心支出。同時,生產者物價增長放緩加強了市場對5月個人核心支出按年通膨率回落的信心,有助為聯準會首次降息鋪路。

3. 新興市場貨幣

市場價格反映美國將在2024年多次降息,有助美元兌部分「較高利差」的新興經濟體貨幣走強,這些經濟體目前面臨未來貨幣和財政政策的不確定性。例如,墨西哥執政黨在選舉中大獲全勝,墨西哥披索兌美元出現雙位數下跌,引發了人們對潛在憲法改革可能會在長期損害經濟的憂慮。

資料來源:彭博基準政府債券指數,殖利率數據(基本點),2023年1月1日至2024年6月18日。

法國和德國10年期債券殖利率利差(亦稱為OAT-Bund利差)已從近期高位0.82點回落,但仍略高於75點,為2017年以來的最高水平。甚至在最近的政治危機發生之前,法國的信貸前景就已不利。市場似乎因法國可能出現懸峙議會(沒有任何政黨成為多數)而感到不安,這可能意味著至少 12 個月的政治僵局,因為法國總統在解散國會一年後才能再次解散國會。如果進一步的民調顯示國民聯盟及其盟友佔絕對多數,那麼OAT與Bund的利差很可能會上升至一個百分點或以上。在這種情況下,我們可能會看到壓力蔓延至週邊國家,尤其是義大利和德國。

* 代表了投資者在當前價格購買債券並持有至到期時,理論上可能獲得的最低收益(不包括發行者違約的情況)。最差殖率率是在最壞情況下假設的基礎上計算的,包括提前還款、可贖回或償債基金等情況(不包括違約的情況)。假設債券持有至到期且利息收入按相同條件再投資。最差殖利率是一個組合特性;特別是,它不反映實際的基金收入。基金收取的費用未被考慮。因此,最差收益率無法預測債券基金的未來收益。

1. 歐盟統計局,2024 年 6 月 18 日。

2. 美國勞工統計局,2024 年 6 月 12 日。

3. 聯準會,經濟預測摘要,2024 年 6 月 12 日。

4. CME FedWatch 工具,2024 年 6 月 18 日。

5. 彭博基準公債指數,2024 年 6 月 18 日。

6. 美國勞工統計局,2024 年 6 月 13 日。