迎接利率變化

持續聚焦:亞洲固定收益 三大主題

我們認為,憑藉著穩定的地緣政治及總體經濟形勢成長、加上信貸週期改善以及強大技術因素支持,亞洲固定收益資產可能是2024年下半年最適合投資的市場之一。

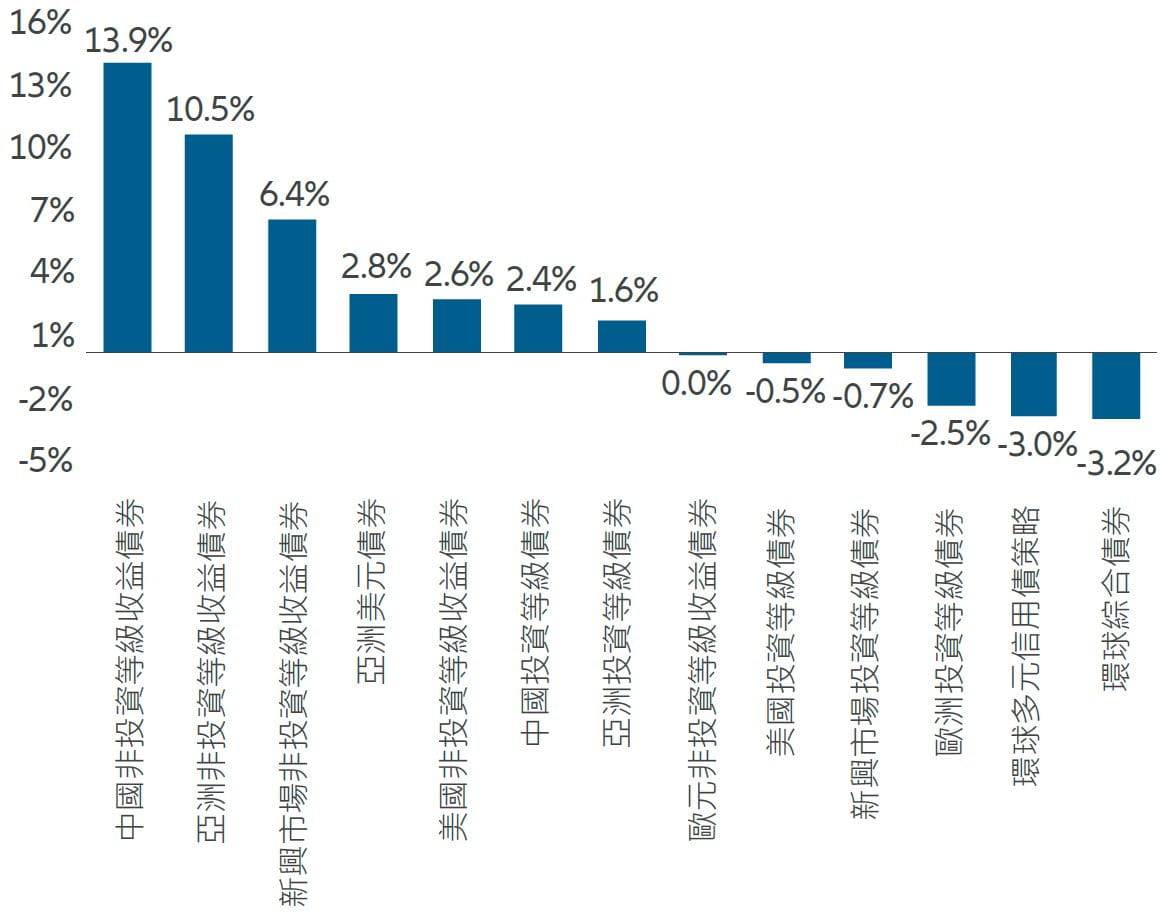

圖表1:全球信用債市場的表現(年初至今)

資料來源:彭博。數據截至2024年6月28日。

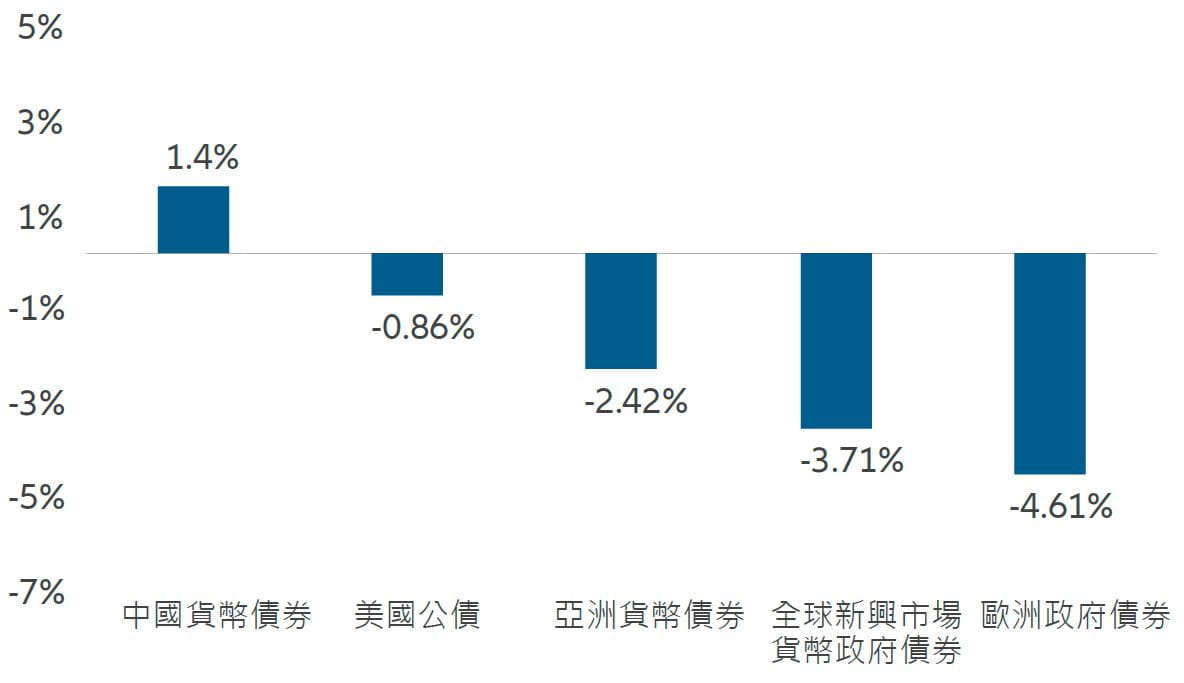

圖表2:全球貨幣市場的表現(年初至今)

資料來源:彭博。數據截至2024年6月28日。

中國固定收益表現強勁最讓投資人感到意外。2024年上半年,中國投資等級債券的總報酬率為2.4%,中國非投資等級收益債券上升13.9%,而中國政府債券以美元計的報酬率為1.4%。

為何有此良好表現?由於經濟基本面轉強、支持改革的政府、優越的經濟基礎建設生態系統和有力的人口結構,我們認為,亞洲已經進入多年的良性循環。

這些因素加上亞太地區的政治相對穩定,有助亞洲把握新的成長機會和吸引大量資金流入。隨著時間過去,我們認為這會帶動降低外匯波動度,當地債券及信用債的價格亦會大幅調整。

至於 亞太地區以內的短期前景,我們已確定2024年下半年值得關注的三大主題。我們認為,這些主題有助亞洲固定收益繼續取得穩定表現。

主題1:亞太區政治形勢穩定,政策具有連續性

受政治風險影響,其他地區的波動性加劇。相比之下,亞洲多國在上半年舉行選舉,但過程只有輕微起伏。

- 印度:雖然印度總理莫迪領導的印度人民黨未能贏得大多數席次,讓市場感到失望,但印度的經濟前景未有實質改變。印度仍然處於經濟穩健成長、通膨回落及財政穩健的黃金時期,這歸功於多項結構性成長因素,包括人口結構、基礎建設投資及政府推動製造業發展。莫迪第三屆任期發表的2025年全年預算將繼續著重財政整頓,為長期改革制定路線圖,同時在短期內平衡經濟為優先任務。我們認為,印度政府降低債務比率的計劃將獲得評級機構的正面評價。

- 印尼:即將上任的總統普拉伯沃表示有意增加財政支出及提高該國債務比率,力求實現8%的成長率。隨著他著手建立強大的議會聯盟,立法放寬財政規則(尤其是財政赤字不超過國內生產毛額(GDP)3%的上限)的可能性在中期內有所增加,這是值得關注的重要風險。備受推崇的財政部長Sri Mulyani計劃於10月份離任,加劇了上述擔憂。Sri Mulyani一直是該國財政紀律的可靠守護者。 然而,外匯儲備前景改善及發債目標保守,料將在短期內為印尼政府債券提供支持。

- 中國:根據7月18日發表的公報,中國剛剛召開的三中全會(中國當局的重要政治會議)並未帶來驚喜。官方重申2035年之前全面建成「高水平社會主義市場經濟體制」的長期目標。公報採用務實基調,其中「改革」及「發展」二詞分別被提及53次和44次。三中全會預計將聚焦長期結構性改革及策略,但會上談及今年5%的GDP增長目標以及房地產及地方政府債務問題,顯示最高領導人意識到解決這些問題的迫切性。

我們亦等待年底的中央經濟工作會議及明年的全國人大會議頒佈立法來推進改革議程。月底的中央政治局會議與週期性政策的相關性更大。

整體而言,我們預期4月的中央政治局會議後的政策調整具連續性,旨在守住最基本的經濟成長。由於結構性失衡及房地產行業持續構成拖累,中國經濟增長速度將持續低於水平,但我們預期當局將於下半年推出漸進式的政策。整體而言,我們認為經歷年初以來的強勁上漲後,中國政府債券的收益率正進入整理階段,但我們認為收益率後續的上漲幅度有限。

- 泰國:亞洲政治前景良好,但泰國可能是例外,當地的政局持續動盪,並為財政政策的實施及整體政策的制定帶來重大不確定性。在此之前,泰國在疫情時期的擴張性財政支出導致債務水平大幅增加,而與區域內的其他國家相比,其GDP仍然缺乏成長動力。在此環境下,對財政及貨幣政策的持續限制不利泰國資產,這些資產暫時會波動及表現欠佳。長遠而言,市場將期待槓桿走勢最終回穩,這是離岸債務評級的關鍵支柱。

由於聯準會並不急於降低利率,所以我們認為利差是2024年下半年亞洲利率及外匯策略的主題。我們看好通膨壓力受控的非投資等級收益債券市場,例如印度及印尼政府債券,尤其青睞 5年期債券,原因是兩者的收益率曲線趨平。至於亞洲外匯利差,我們看好長期印度盧比兌離岸人民幣。兩國央行均致力限制外匯波幅,從而進一步提高風險回報水平。人民央行逐步將人民幣貶值,對利差交易注入進一步上行空間。

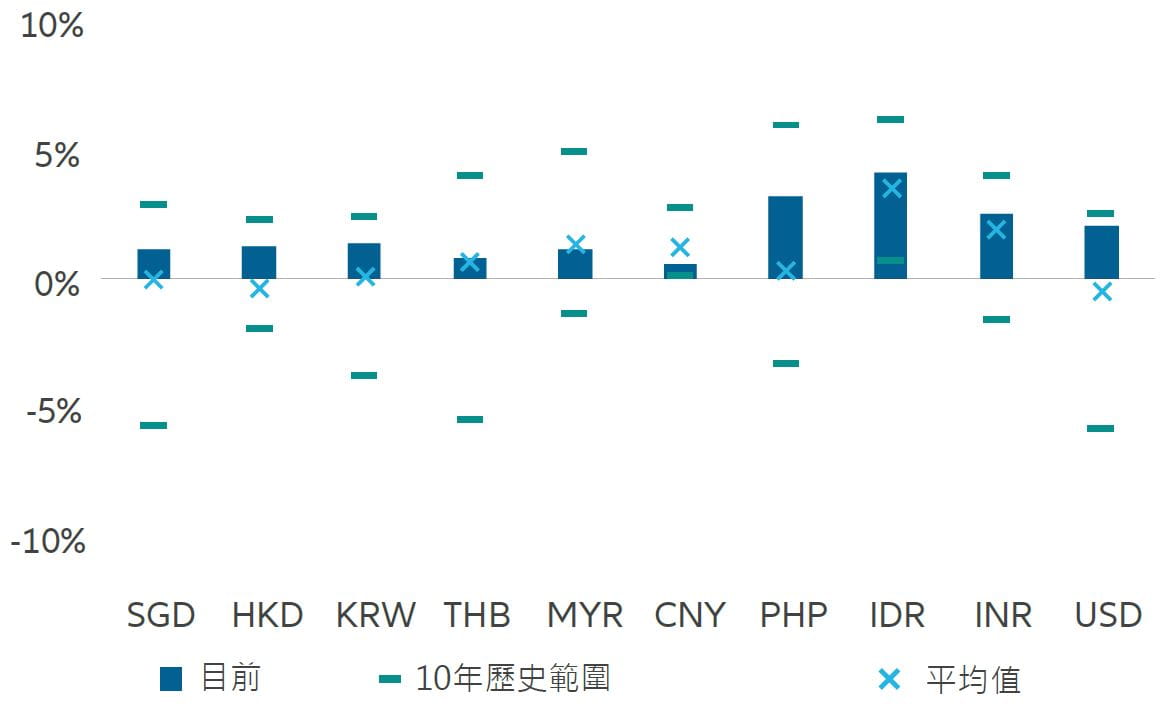

亞洲市場亦不乏個別機會(見圖表3)。我們看好3年期韓國國債,因為我們認為通膨溫和及當局有更大壓力放寬政策以刺激國內需求,降息的機率被市場低估。韓國國債有可能於9月份的檢討中納入富時羅素世界政府債券指數(WGBI),這是進一步的之稱的因素,畢竟WGBI基金先前幾乎並無持有韓國國債。

我們亦青睞持有印尼盾兌菲律賓比索的長期持倉,理由是兩國央行的外匯管理方法相反。印尼央行致力維持印尼盾的穩定性,而菲律賓央行則較少干預。菲律賓央行表示,其政策立場變得較為鴿派,有較大可能於8月份降息,並指出外匯貶值對通膨的影響有限。儘管印尼盾遭到拋售,為投資人提供更好的的進場點,但我們仍關注印尼政策連續性的風險。

圖表3:亞洲本地貨幣政府債券實質利率

資料來源:彭博。數據截至2024年6月28日。註:SGD = 新加坡元、HKD = 港元、KRW = 韓圜、THB = 泰銖、MYR = 馬來西亞令吉、CNY = 人民幣、PHP = 菲律賓比索、IDR = 印尼盾、INR = 印度盧比、USD = 美元。

主題2:信用債週期改善,違約率持續下降

亞洲企業及金融機構呈現的財報證實我們的觀點,即亞洲信用債處於信用債週期的黃金階段。大多數企業的基本面穩健,財務槓桿穩定及流動性良好便是證明(見圖表4及5)。

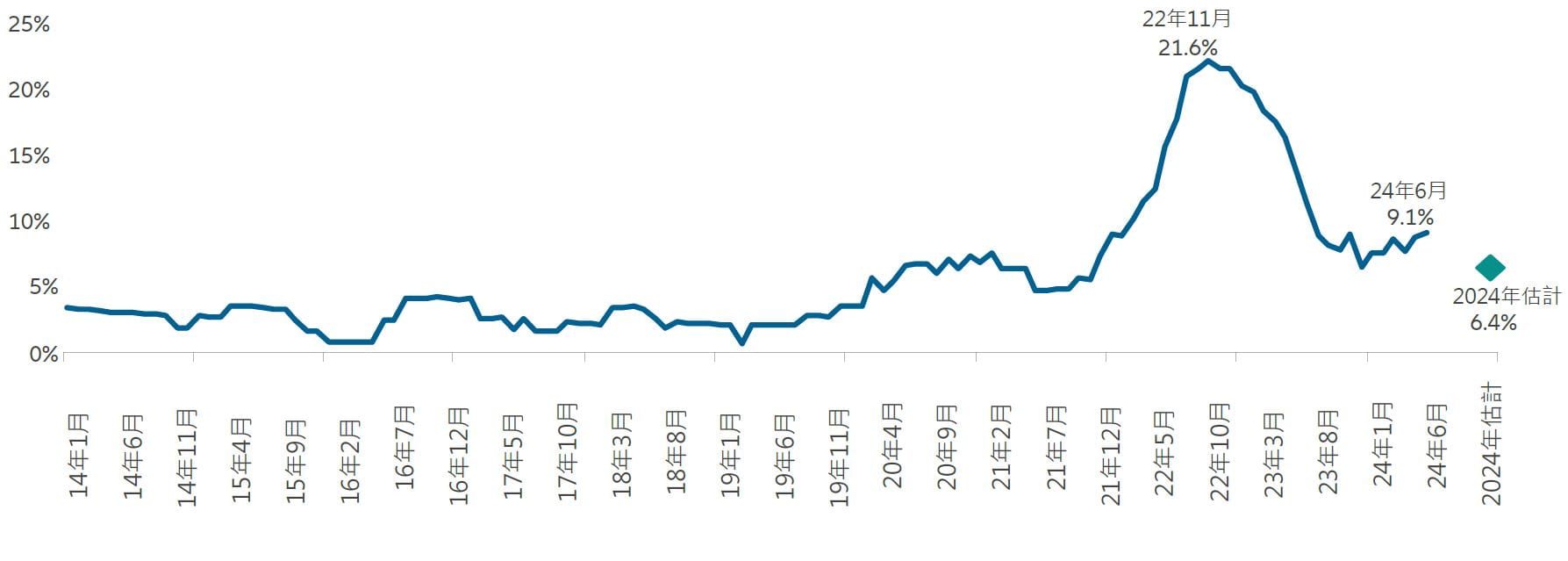

部分評級下調主要為我們的信用債研究團隊認定的幾個處於下行週期的行業,例如中國非銀行金融及中國房地產。重要的是,亞洲非投資等級收益債券的違約率於2024年上半年大幅降至9.1%,跌破2021年以來一直是雙位數的水平(見圖表6)。2我們預期評級走勢將維持穩定,違約率將恢復個位數的範圍。

圖表4:投資等級企業債券的信用債基本因素

資料來源:摩根大通。數據截至2024年6月28日。

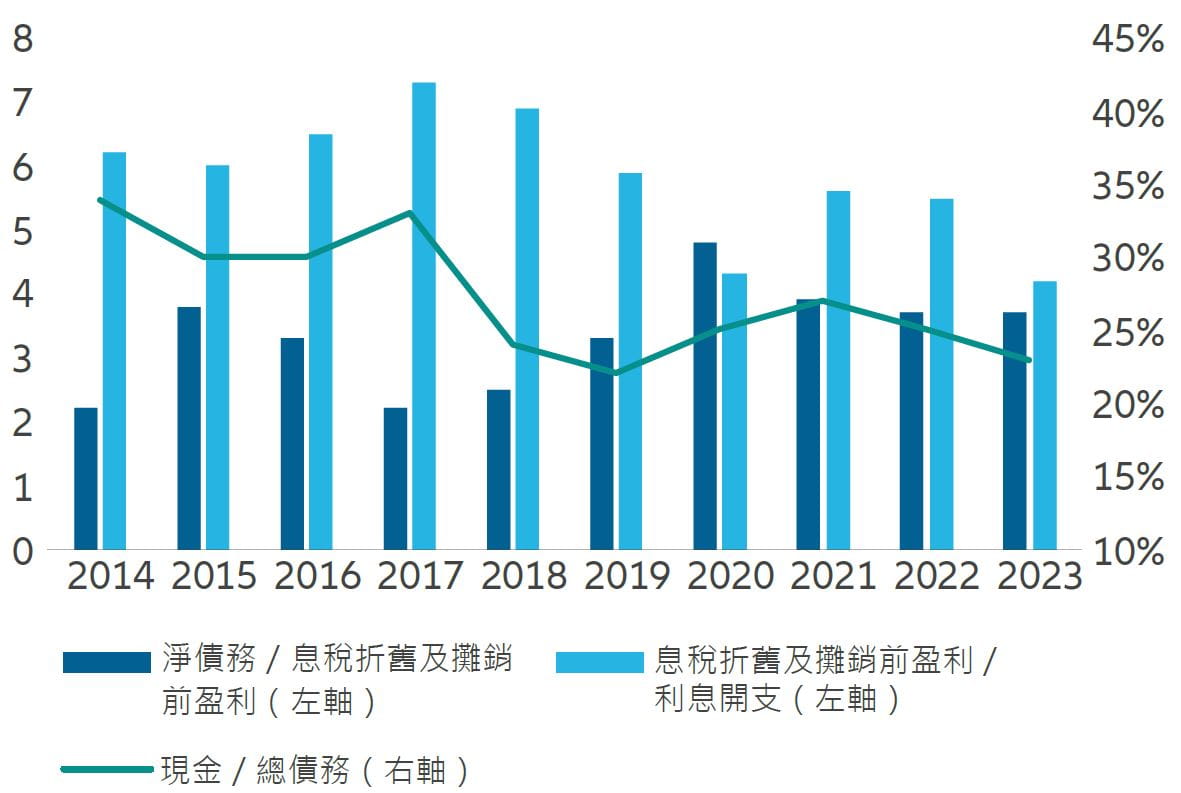

圖表5:非投資等級收益企業債券的信用債基本因素

資料來源:摩根大通。數據截至2024年6月28日。

圖表6:亞洲非投資等級收益債券的違約率*

資料來源:美國銀行。數據截至2024年6月30日。*違約率數據反映過去12個月的違約率,根據亞洲非投資等級收益債券的違約次數計算。

主題3:由於估值已經大幅緊縮,未來收益表現的驅動關鍵將在於在承擔風險時保持紀律

上半年的行情普遍上揚。我們看好的產業,例如澳門博弈、印度基礎建設、中國科技及東南亞AT1債,現在的利差比六個月前緊縮了許多,未來進一步利差收窄的空間已經相對有限。

儘管如此,從總收益率角度來看,我們認為,相較歷史水平,JACI中國非投資等級收益債券指數目前6%的收益率仍具吸引力。這使得收益策略成為最容易達成的策略,特別是在亞洲穩定的基本面、技術面支撐和歷史波動性較低。

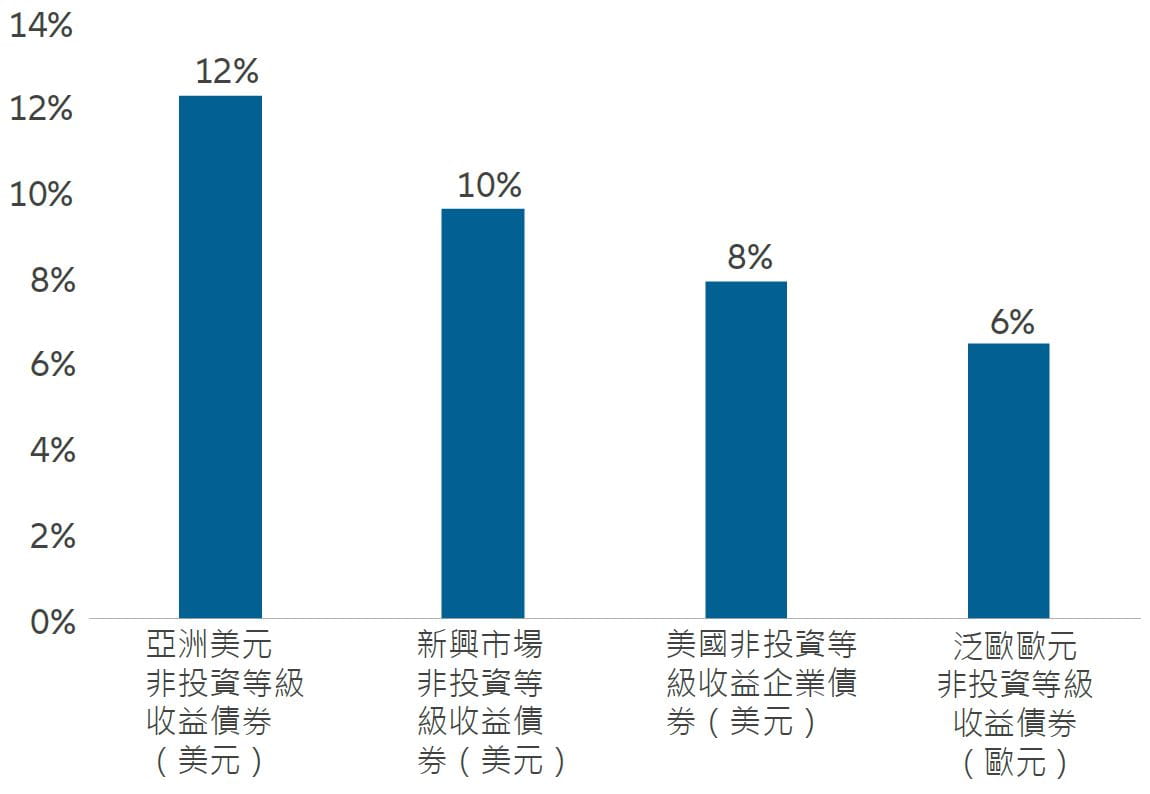

此外,我們認為,即使亞洲非投資等級收益債券於上半年表現大幅領先,但相比其他市場的非投資等級收益債券仍然較具吸引力(見圖表7及8)。

根據摩根大通的資料,截至2024年上半年,JACI BB級企業債券的收益率相較美國BB級企業債券仍高出約100個基本點,而JACI B級企業債券的收益率則較美國B級企業債券高出約350基本點。隨著違約率繼續趨於正常化,風險溢價很可能亦會恢復正常,不過可能需要超過六個月的時間。

我們認為,最佳利差機會來自處於信用債週期有利位置的板塊及公司,包括印度基礎建設、中國公用事業、澳門博弈及若干銀行資本證券,其信用債走勢保持穩定及正面,違約率較低且總收益率合理。

雖然下半年我們主要執行利差策略,但亞洲信用債市場繼續有市場錯置及超額報酬機會,尤其是在非投資等級收益債券領域。我們亦發現,經歷上半年強勢上漲後,隨著承受風險上升,市場或多或少掉以輕心,更需要嚴守風險管理紀律。

然而,概括來看,未來幾個月我們有理由看好亞洲固定收益。

圖表7:亞洲美元債券最差收益率

資料來源:摩根大通。數據截至2024年6月28日

圖表8:各種高收益債券的最差收益率

資料來源:摩根大通。數據截至2024年6月28日。

1. 資料來源:彭博,2024年6月28日

2. 資料來源:美國銀行,2024年6月30日。違約率數據反映過去12個月的違約率,根據亞洲非投資等級收益債券的違約次數計算。