【投資市場月報】 - 2024年9月:九月雨?

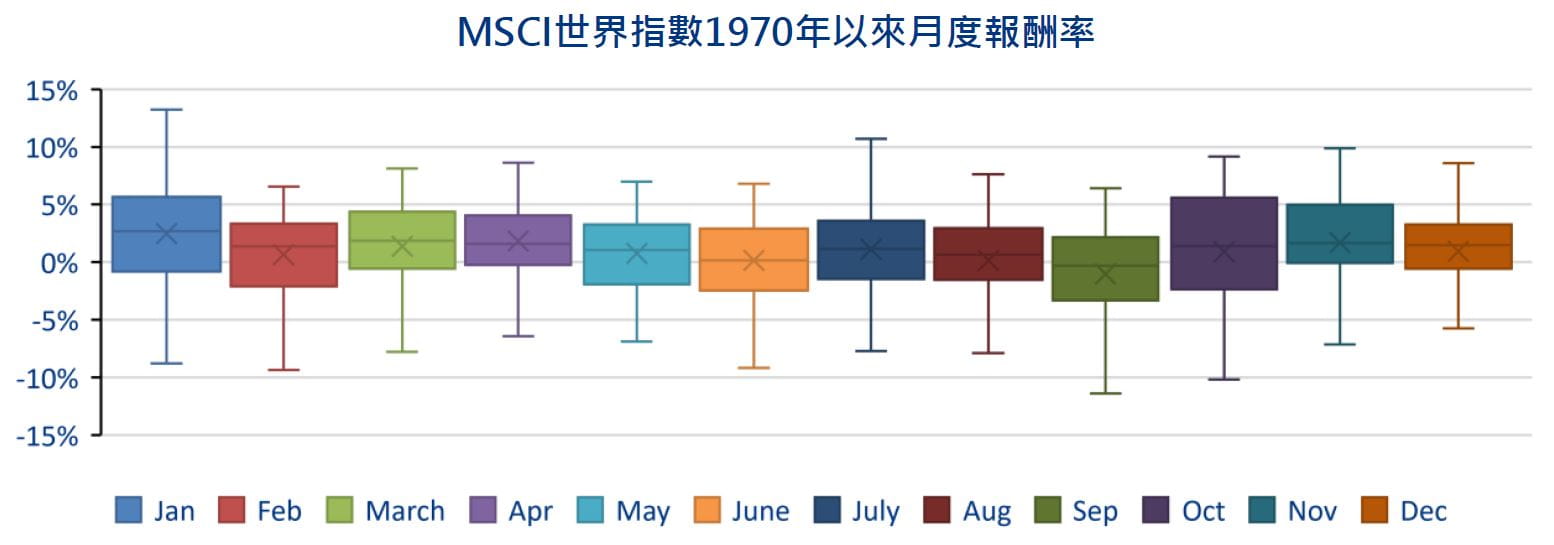

雖然近幾十年來,MSCI世界指數或DAX指數在9月份平均下跌,但每年9月的實際表現與平均值或中位數相差很多。因此,我們沒有理由去否定仍支持經濟「軟著陸」預期的基本面情況。

雖然股市8月初的表現談不上令人滿意,但最終還是有好結果。8月一開始就出現了「市場崩盤」的不祥跡象,而觸發因素除了美國經濟成長引人擔憂,還有日圓升值和(基準)利率上升的雙重力量讓投機客措手不及。但僅僅幾天後,市場就已經收復失地。日本股市的指標指數-日經225指數花了多一點時間才收復失土,畢竟它在主要指數中跌得最深,但就連它也擺脫了漩渦。到了9月,市場基本上已經重現陽光和笑容。

奇怪的是,雖然德國經濟第二季衰退、投資和消費支出減少,德國股市指標指數DAX卻飆上新高。這說明了「開放型經濟」(套用哲學家卡爾.波柏的「開放社會」說法)如何有利於企業,同時也說明了「去全球化」可能造成的影響,因為DAX成分股的獲利有一大部分來自海外。

撰寫本文時,另一些主要股價指數也即將或已經突破歷史高點,包括美國的等權重(equally-weighted)標準普爾500指數。

今年已經進入最後的三分之一日子,目前市場的目光已經超越了聯邦準備理事會(Fed)即將做的利率決定,幾乎已經展望到新的一年。至於2025年市場走勢如何,關鍵決定因素包括今年11月5日美國總統大選的結果。

民主黨提名賀錦麗為這場選舉注入了新動力,也已經導致民意調查結果出現變化。但是,最終誰將成為第47任美國總統仍未確定,而國會參眾兩院將由哪一個黨控制多數席次也難以判斷(在11月的大選中,三分之一的參議院席次將改選,眾議院則是全部席次改選)。市場因此面臨很大的不確定性。

不確定性導致日曆效應,而根據理性預期和有效資本市場理論,日曆效應(calendar effect)是不應該存在的。但事實上,MSCI世界指數或DAX等股價指數過去數十年的平均表現顯示,股市9月份的報酬率很可能是負數。那麼,我們是否將在9月被「9月雨」淋濕呢?

但我們必須警惕這種思考方式。雖然近幾十年來,MSCI世界指數或DAX指數在9月份平均下跌,但每年9月的實際表現與平均值或中位數相差很多。因此,我們沒有理由去否定仍支持經濟「軟著陸」預期的基本面情況。

繼2024年第二季成長略低於潛力水準之後,全球經濟成長動能在下半年進一步減弱。主要工業國之中,美國經濟的放緩最為顯著,歐元區和英國的經濟經歷了之前幾個月的復甦之後,也出現了倒退的跡象,唯一逆勢而上的經濟體是日本,該國今年下半年的國內生產毛額(GDP)成長勢將增強。整體經濟信心仍然不振,全球企業信心不振,但消費信心略微改善某程度上抵銷了前者的負面影響。

從這種情況和目前的通貨膨脹狀態看來,沒有什麼可以阻止主要央行啟動(例如聯準會)或繼續貨幣寬鬆政策措施(例如歐洲央行、英國央行和瑞士央行)。

整體而言,股票、債券的戰術性配置應注意以下幾點:

- 考慮到主要央行近在眼前的降息行動,持有現金是越來越沒有吸引力的一個投資選項。

- 隨著殖利率曲線將因為中短期債券殖利率降低而變陡,長債將變得更有吸引力。

- 考慮到經濟放緩,隨著通膨壓力減弱,較長期債券應可保持穩定。

- 風險較高、收益因此也較高的投資標的如股票正越來越受重視。

- 根據我們廣泛的估值標準,目前各地區股市的評價面吸引力各有不同。

- 我們對歐元區、英國和新興市場股市價值面的「交通燈號」目前為「黃色」或甚至「綠色」,美國股市的評價面則是比較有挑戰性。

- 但是,分開考慮「科技七巨頭」的高評價是很重要的。如果剔除這些股票,科技股乃至整個股市的價值看來並沒有被高估。

- 此外,評價面應該與獲利面一併考量。從第二季企業財報看來,美國企業仍享有顯著的定價能力。

- 值得注意的是,在8月的「崩盤」之後,投資人對「科技七巨頭」股票的迷戀似乎正在減退。這是好事,有助擴大股票市場的基礎。

- 標準普爾500指數確實已經強勁回升(無論是等權重還是市值加權的版本)。但是,比較這兩個版本的表現,會發現等權重標準普爾500指數的表現更好一些。該指數表現有時甚至優於納斯達克指數和代表高成長科技股的FANG+指數,最近一次是在8月底。

- 如果等權重指數表現相對較佳,這代表先前最重要幾支成分股的主導地位已經減弱。這正是我們必須審慎觀察此一情況的原因。

既然談到雨,不能不提的是還有一種溫暖的「11月雨」。歷史經驗顯示,股市在一年的最後兩個月通常表現較佳。今年的11月效應剛好遇到美國大選,而因為選前出現的不確定性在選舉結果出爐之後消散,股市在選後的一段時間通常有比較好的表現。

祝大家在投資上大有收穫,有如享受到天降甘霖。

資料來源:Datastream、安聯環球投資全球資本市場暨主題研究,數據截至2024年1月。歷史績效並非未來表現的可靠指標。

投資主題:股息─顛覆時代的穩定性

- 去全球化、數位化、人口結構變化、去碳化──顛覆現狀的各種力量就在我們身邊。在這種情況下,股息對投資人有重要價值。股息對股票投資組合整體表現的穩定作用不容低估。

- 我們的分析顯示,股息過去對股票投資的總報酬有重要貢獻。過去40年間,股息占歐洲股票投資總報酬逾三分之一。

- 此外,企業即使獲利成長放緩,也傾向維持股息政策不變,往往會提高而非降低股息。

- 事實上,配發股息的公司股價波動性通常低於不配發股息的公司。

- 投資人理應重視投資收益:為什麼不明智投資,以便在來自工作或退休金的現行收入之外,還可以期望得到「額外收入」呢?

安聯證券投資信託股份有限公司 | 地址:台北市104016中山北路2段42號8樓 | 客服專線:(02)8770-9828

【安聯投信 獨立經營管理】投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。過往表現不代表未來表現。本文屬於行銷溝通,僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。主動式管理之投資無法保證表現將超越大盤。相較於投資等級有價證券,非投資等級之可轉換債或固定收益有價證券承擔更大的本金風險。債券市場投資存在風險,包含市場風險、利率風險、發行人風險、信用風險、通貨膨脹風險及流動性風險。大多數債券及債券策略的價值會受到利率變動之影響。債券價格通常會隨著利率上升而下降,期限較長的債券受到的影響可能更大。信用風險反映發行人及時償還利息或本金的能力-評級越低,違約風險越高。商品投資可能受到整體市場變動、利率變動及其他因素的影響,如氣候、疾病、禁運及國際經濟及政治發展。貨幣涉及如信用、利率波動等風險,且可能對標的國家不同的經濟情況影響更為敏感。多元化無法確保獲利或保護不受損失。配息股票無法保證支付股息之持續性。新興市場可能遭遇波動更大、流動性較差、透明度較差、監管較少及價值可能隨貨幣匯率而波動之情況。環境、社會與治理(ESG)策略會考慮傳統財務訊息以外之因素來選擇有價證券或排除部位,因此可能導致投資績效相對偏離其他策略或整體市場指標。股票趨於波動,且不提供固定的回報率。非投資等級或垃圾債券有較低的信用評等及涉及較高的本金風險。債券價格通常會隨著利率上升而下降。期限較長的債券所帶來的影響可能更大。外國市場可能遭遇波動更大、流動性較差、透明度較差、監管較少及價值可能隨貨幣匯率而波動之情況。這些風險在新興市場可能更高。與大型公司投資相比,對小型公司的投資可能波動更大且流動性較差。不同於美國國債,投資之有價證券無法保證及時支付利息及本金,且面臨更高風險。若市場與投資組合經理人的價值評估不一致,投資組合內之有價證券表現可能不如預期。