擁抱顛覆式創新

在趨勢變化之下主動式投資將再受青睞?

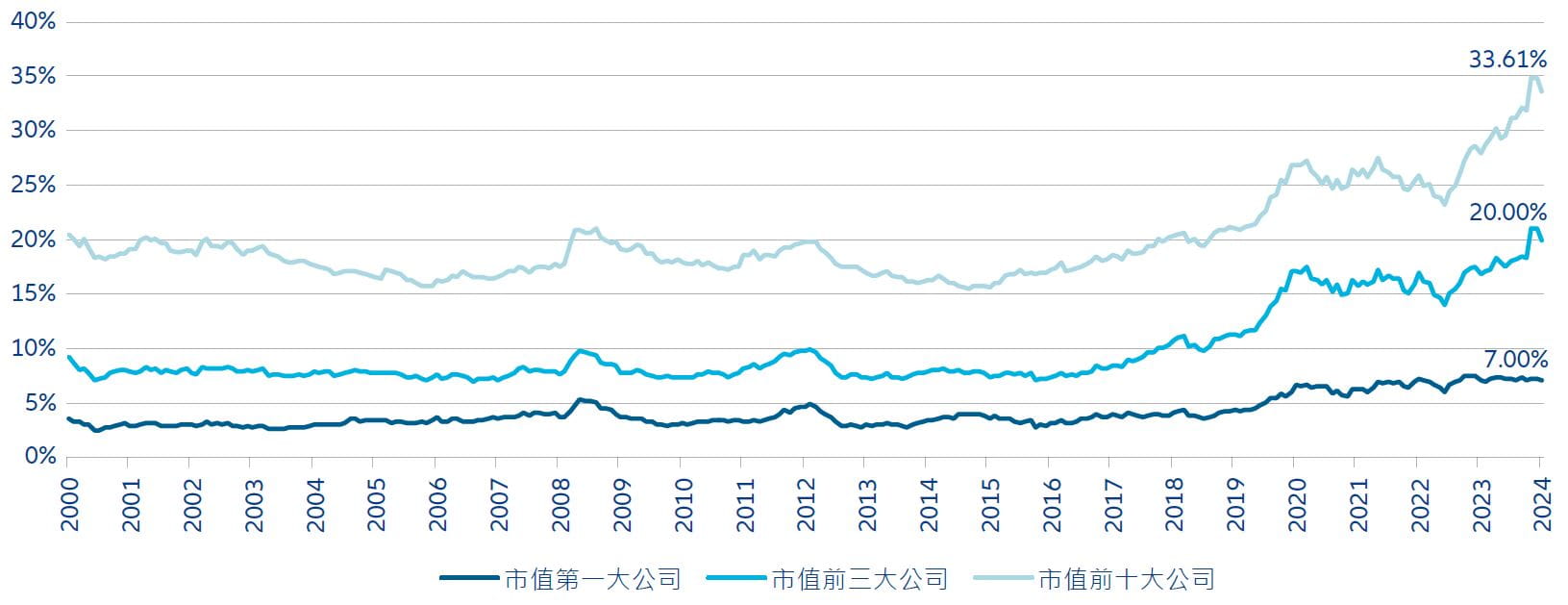

近年來,股票市場的集中度大幅提升,特別是在美國,部分原因是因科技股的「七巨頭」(蘋果、微軟、輝達、Alphabet、亞馬遜、Meta和特斯拉)崛起,其主導地位日益上升。科技股「七巨頭」目前占標普500指數總市值的30%左右,占該指數2023年總收益近三分之二。

從宏觀的角度來看,以MSCI全球指數為例——該指數由新興和已開發經濟體約3,000檔股票組成——我們發現,包括 「七巨頭」在內的美國前十大股票占這個全球性指數的比重達到了20%左右。10年前,這些股票的市值相當於英國、法國、德國和日本上市公司總市值的一半左右,如今則大致相當。

圖1:2000-2024年美國股票市場集中度

資料來源:Datastream,標普500指數,截至2024年8月13日。

集中度、波動性和風險

市場標的集中度提升給資產管理公司和投資者帶來了不少麻煩。對於追蹤市場加權指數或投資組合的被動式管理人和投資者來說,資產多元化隨著股市集中度上升而下降,這導致投資組合的業績越來越依賴於少數股票的表現。一個有些極端但卻有警示性的例子是諾基亞,這家公司曾經占赫爾辛基證交所市值的70%,但現在的交易價格卻比歷史高點下跌了約95%。此外,由於集中度越來越高,被動型投資者面臨著日益增加的系統性風險——美國大型股的股價走勢越來越傾向於同步,導致指數股票型基金(ETF)的成長與股票相關性大幅上升。

考慮到基本的風險控制,主動式經理人不太可能通過複製標普500指數等集中度較高的指數來構建投資組合。大多數主動式經理人也不會為了對美國前十大股票採取中性策略而考慮放棄其投資組合約30%的控制權。現在的股市集中度確實非常高,甚至一些被動式經理人也在限制這些超大型股在其投資組合中的風險承受度。

更麻煩的是,美國前十大股票中的八檔股票基本屬於同一領域——人工智慧——而且除了一檔股票外,其餘股票的波動度都高於市場平均水準。回顧過去幾十年的情況,我們發現,日用品和醫藥產業容易出現市場集中,石油公司和大型工業企業偶爾有之。這些產業彼此之間以及它們與整體經濟週期的相關性差異很大。

但考慮到近來趨勢的變化,投資者開始面臨不同的情況,主動式管理現在受到青睞。顧名思義,主動式經理人根據自己的判斷進行投資,即使考慮投資與指數的相關性,也將其置於次要地位。此外,從歷史上看,市場集中度越高,波動性越大,這是被動型投資者面臨的一個特殊風險。而且,隨著趨勢變化,要產生可預測的報酬,就需要在市場上找到不具相關性的超額報酬。

主動式管理重受青睞?

投資人在作資產配置決策時必然需要考慮種種因素。即使採取被動式投資,也要在開始之前對配置決策作初步的選擇。市場集中度越高,市場效率就越低,但這(以及近來的趨勢變化)也會給主動式管理策略帶來更多機會。

以前的配置決策可能是基於對價值或成長的判斷,如今決策的關鍵是在不同程度上採取主動或被動策略。在對超額報酬的永恆追求中,現在或許就是考慮策略選擇的適當時機。