投資永續未來

能源轉型:是時候澄清事實了

大幅增加對潔淨能源的投資至關重要。然而,能源轉型並不僅僅是用再生能源取代化石燃料那麼簡單。雖然市場變化、氣候模型和地緣政治格局都會帶來挑戰,但在實現能源目標的多條路徑上,我們也能創造多個潛在的投資領域。

重點摘要

- 能源轉型是支援氣候轉型的六大重要因素之一。

- 能源轉型比單純從化石燃料轉向再生能源更為複雜,這種轉變創造了新的投資機會。

- 由於再生能源產量仍處於較低水準,能源轉型的總投資必須迅速成長,達到每年4.5兆美元。

- 儘管面臨阻力,尤其是全球政策未能一致,某些關鍵基礎設施仍可以為轉型提供潛在投資機會,值得關注。

能源轉型是指全球從傳統高碳排能源轉向低碳或零碳排能源的過程。這種轉變對於緩解氣候變遷及達成2050年凈零排放至關重要。

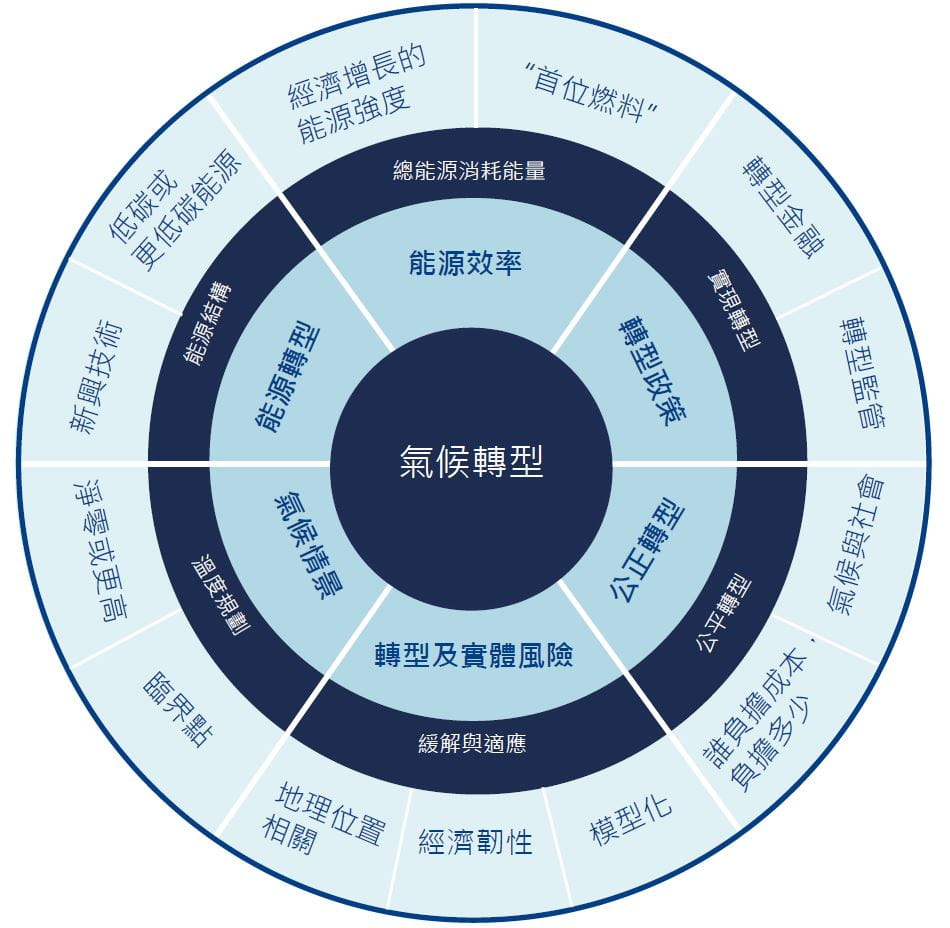

能源轉型和氣候轉型常常被視為相同的概念,但能源轉型只是支持更廣泛的氣候轉型議題的六個關鍵因素之一。我們將氣候轉型定義為:限制未來全球氣溫上升所需的條件,以及每增加0.1°C的升溫對環境和社會風險的影響(圖1)。

圖1:支援氣候轉型所需的六大要素

資料來源:安聯環球投資

在本文中,我們重點探討能源轉型的進展,識別其中可能存在的風險以及潛在的投資機會。

能源轉型——一個不斷變化的目標?

能源轉型過去被視為一種二元的概念:煤炭和石油將逐漸被風能和太陽能等再生能源取代。雖然大幅減少二氧化碳排放的最終目標仍是當前重點,但要實現這個目標可能有多條路徑。此外,能源轉型還面臨兩個重大挑戰:一是為轉型提供充足的資金,二是對應政策不確定性及沒有建立統一的氣候行動方法。

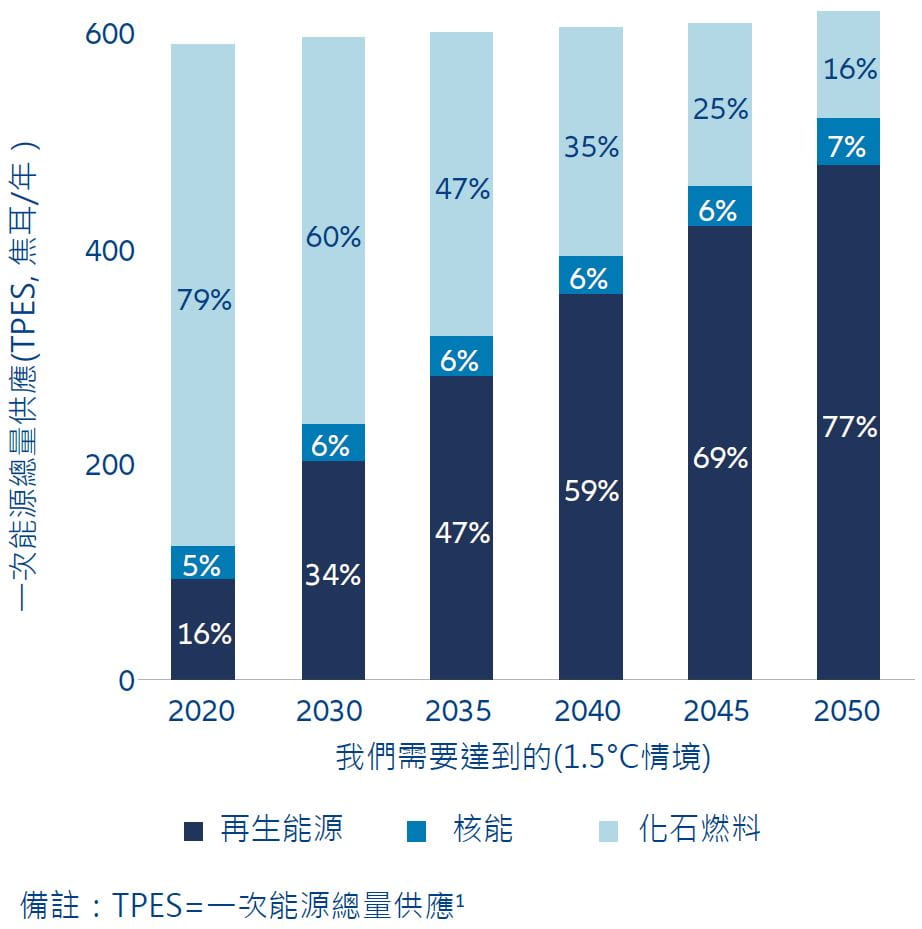

讓我們依次討論這些挑戰——首先是能源轉型資金短缺的問題。為符合巴黎氣候協定中1.5°C情境所需的能源轉型規模,需要大量的前期投資來預防未來產生更大的財務、環境和社會成本(如圖2)。

圖2:與1.5°C情境保持一致所需的一次能源總量供應變化

來源:國際再生能源總署《 2023 年世界能源轉型展望》

目前的進度朝著正確方向發展,但距離目標仍然任重道遠。2022年至2023年間,全球再生能源產能增長了50%,產能超過500GW,主要由太陽能光伏(PV)驅動。這一增長主要由中國引領,歐洲、美國和巴西也創下了歷史新高成長紀錄,顯示出全球再生能源產能有望在2030年實現三倍增長。

這一增長的助力,來自全球對再生能源的投資增加了17%,達到創紀錄的1.8兆美元。其中約一半的資金用於氣候科技和能源轉型項目,主要支持再生能源和電氣化運輸。此外,在幾個減少碳排放的重要領域也取得了重大投資與進展,包括:

- 碳捕捉和儲存技術 (CCS)

- 核能和氫能技術的進步;

- 電網基礎設施的改善;

- 更好地規劃(例如,模擬需求)使用電動車和熱泵。

儘管有這些動能,但再生能源的產能仍低。例如,全球僅有5%的能源來自風能和太陽能,而煤炭使用量卻創下了歷史新高。要實現2030年的4.5兆美元的投資目標,估計每年將需增加約1000GW的產能。此外,儘管2023年對能源儲存的投資增加了77%,仍僅佔總支出的2%。

就情境而言,目前每年新增的核能和再生能源產能預計能滿足未來三年全球電力需求的增長,但不足以有效解決高碳排能源來源的轉型挑戰。

在前進的道路上需要正確的能源組合,並且這些能源必須得到有利的配套服務和基礎設施支援。每年針對能源轉型的投資需要從全球GDP的2%提升到2030年代初期的4%,即從1.8兆美元增加到4.5兆美元。

這種能源組合會是什麼樣子呢?

能源轉型不會僅以一種形式進行。儘管化石燃料的使用量將大幅減少,但它仍會留在全球能源組合中,如圖2所示。根據當地需求、可用資源及政治意願的不同,化石燃料減少和核能的使用(搭配上再生能源),將因具體地理位置而異。

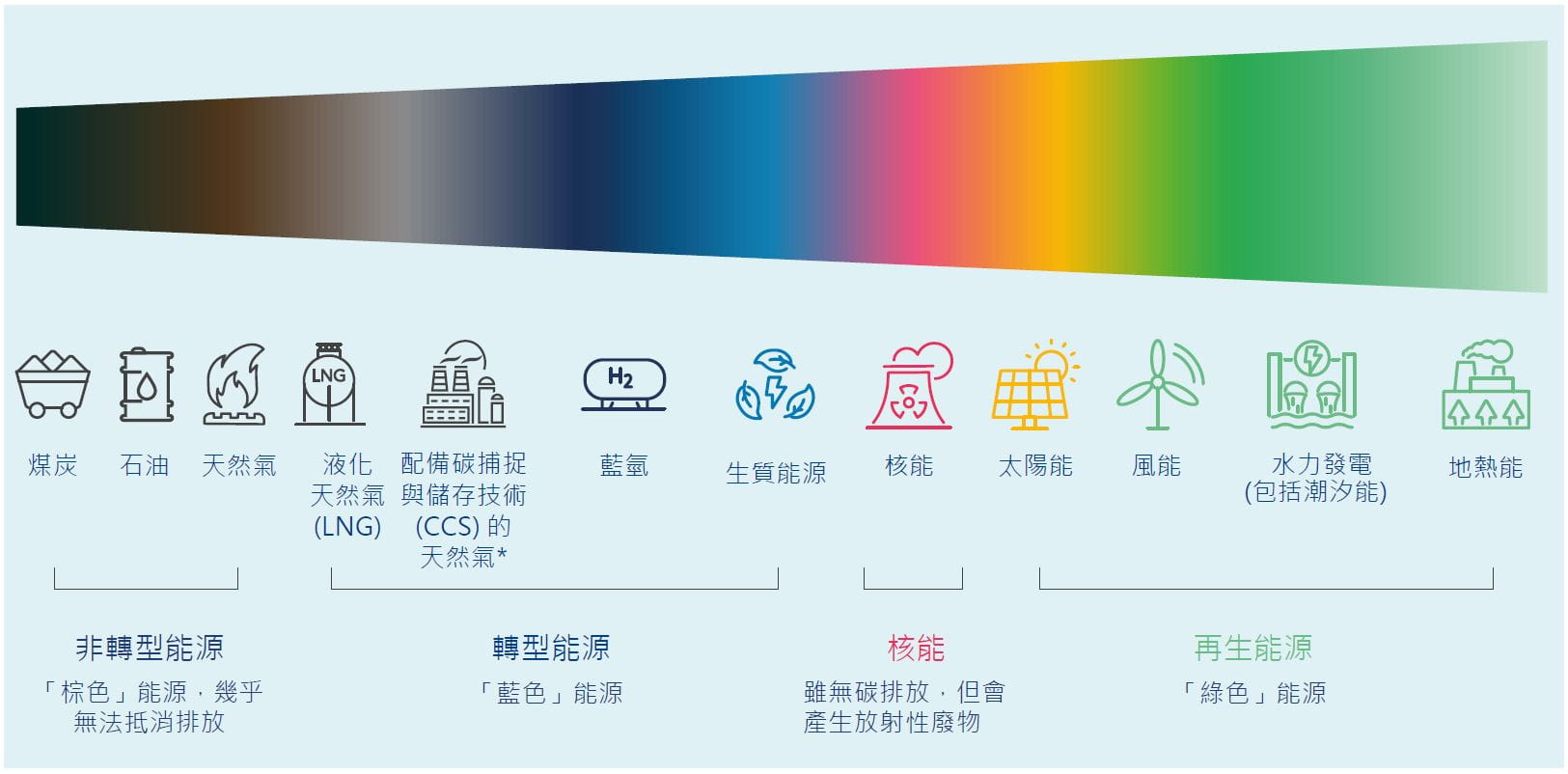

能源的來源可以視為一個光譜(圖3),每種能源都有其獨特的機會和風險。

- 非轉型能源—例如煤炭、石油和天然氣—對環境的影響各不相同。

- 轉型能源—例如天然氣、藍氫(不是來自綠地化石燃料計畫),以及部分(但不是全部)生物質能。

- 核能—無排放,但仍存在對放射性廢料的安全性和社會影響的擔憂。

- 再生能源技術—例如太陽能、水力發電和風能—這些技術在生產和安裝過程中也伴隨相關的排放。

圖3:能源的顏色光譜

*CCS = 碳捕捉與儲存技術

資料來源:安聯環球投資,2024年6月6,7,8

投資需要一致性的政策

這種投資的增加與前面提到的第二個問題不謀而合:目前經濟和政治形勢都充滿不確定性。圍繞減排的政策不確定性以及氣候目標的分歧在這個競選年尤為突出。綠能和能源轉型所需的全球政策和法規監管一致性,正在圍繞「能源三困境」的三大支柱進展:9

- 能源安全: 地緣政治事件使得政府將氣候問題擱置一邊,今年 60 多個地區的選舉將對未來的氣候法規、政策和投資產生重大影響,涵蓋了從認識氣候變遷的緊迫性到建立正式的氣候適應和緩解框架等各面向10。

- 能源的可負擔能力: 11 通膨壓力持續存在,但有可能通過財政策和稅收政策來支持創新的氣候解決方案。

- 能源永續性: 經濟成長充滿不確定性,但有可能重新定義在傳統能源演進領域之外的經濟機會。

加強協調以重新聚焦能源目標,對於定調這個十年和未來十年的氣候情境至關重要。

投資能源的三種方法

隨著能源轉型的發展,我們逐漸形成了對潔淨能源投資潛力的認識,並認為有必要加快資金籌措速度。以下是我們概述了投資者提供對於未來能源轉型做出貢獻的三種方式:

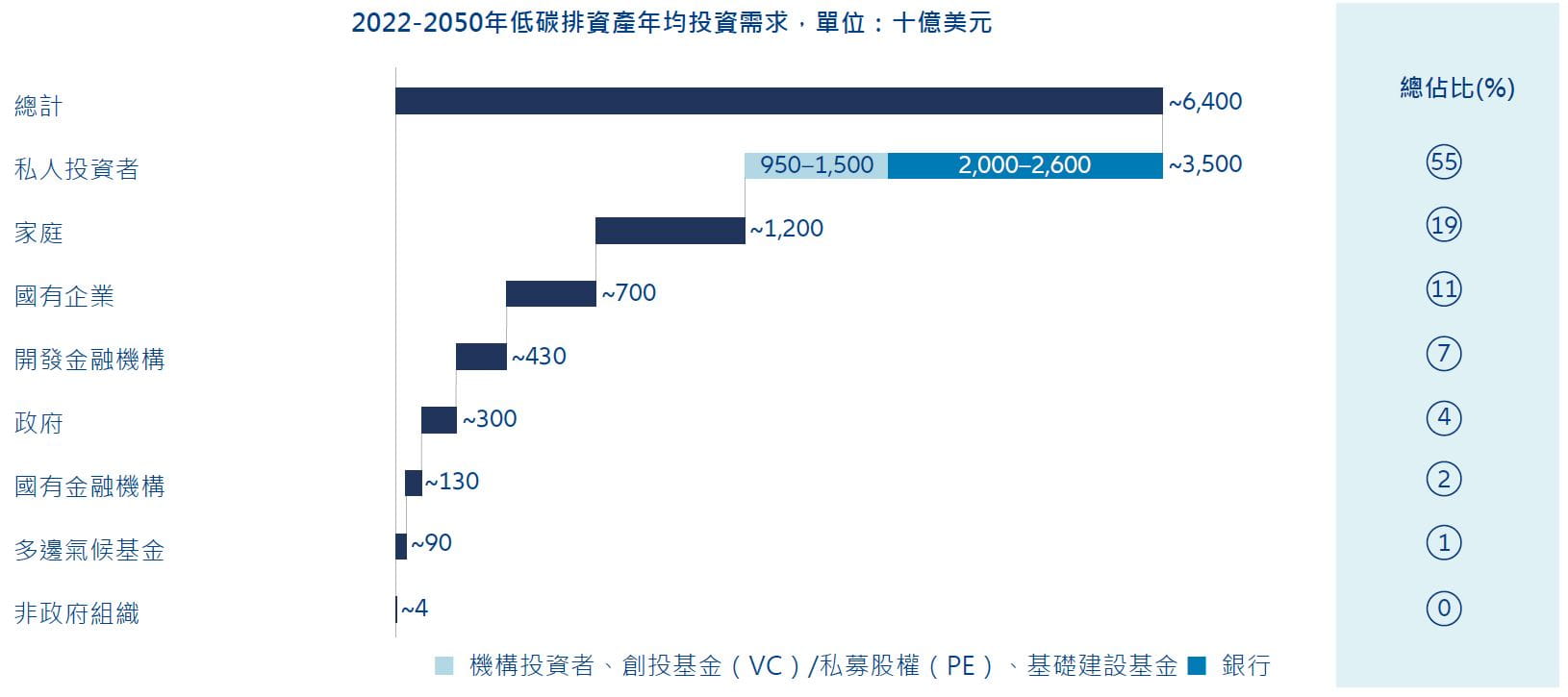

為了實現所需的大規模投資,必須獲得來自公私部門投資者的支持(圖4),包括零售投資者、機構投資者和政府。這也意味著將使用傳統和創新的融資結構。這類融資可能涵蓋以下領域:

- 以氣候目標為導向的公司和主權債

- 創投基金(VC)、私募股權(PE)

- 投資於中小型企業(SMEs)的創新解決方案

- 開發金融機構

- 綠色債券和永續性連結債券

- 關注氣候的共同基金和ETF

- 影響力投資基金

- 公眾-私人合作夥伴關係

- 綠色銀行和信貸機構

- 能源即服務模式

圖4:私人金融機構可為約55%的淨零排放投資需求提供資金

資料來源:麥肯錫,《為淨零轉型融資:從規劃到實踐》,2023年1月

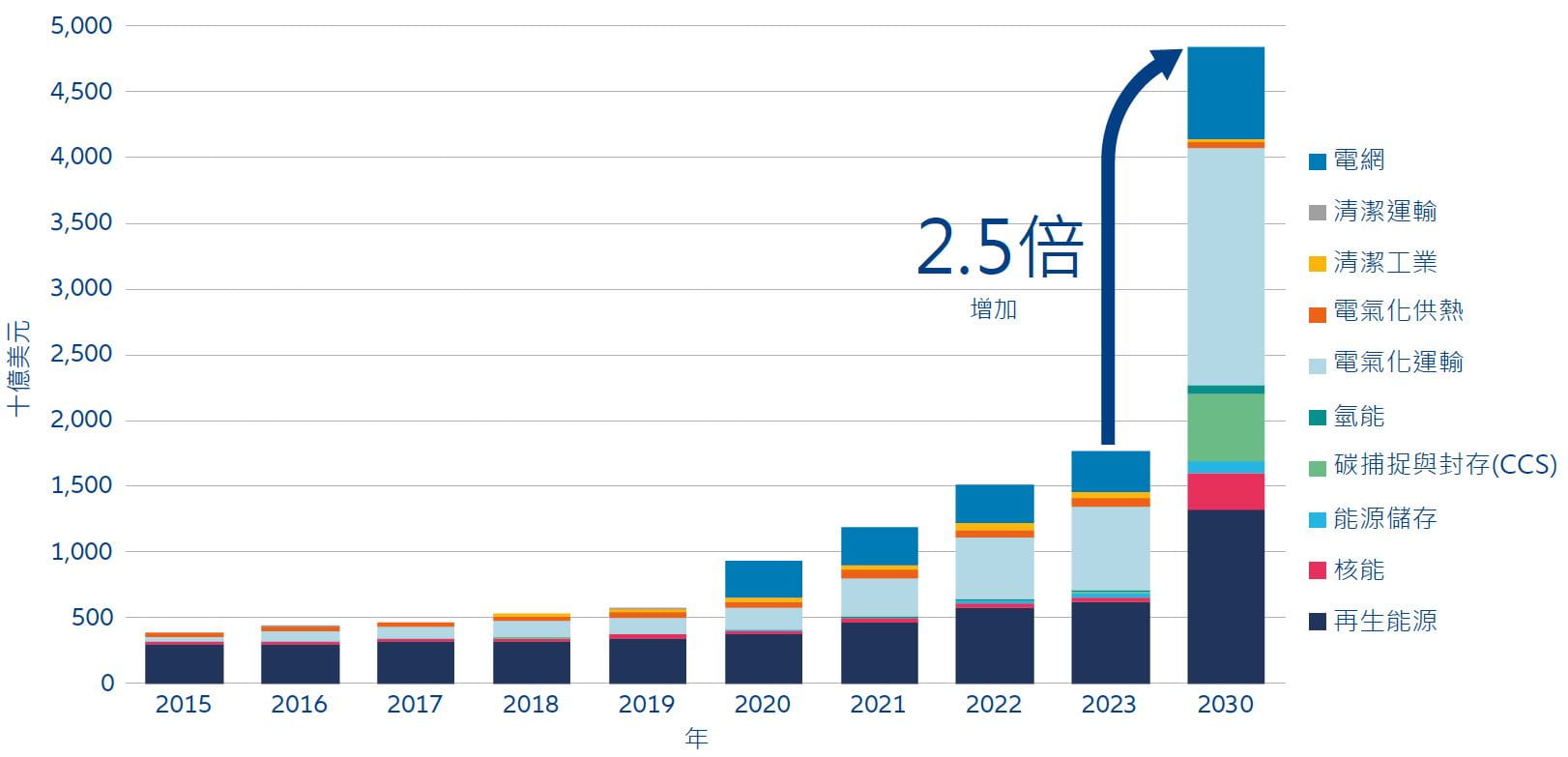

自2015年以來,以能源轉型投資的發展趨勢來看,對核能和再生能源的投資有相對穩定地增加,同時加速對能源適應關鍵領域的投資,例如清潔運輸(圖5)。

圖表5:2015年至2023年全球潔淨能源投資,2030年預測

資料來源:彭博新能源新聞12,安聯環球投資和Visual Capitalist13

為了實現2023年潔淨能源目標所需的4.5兆美元年度支出,我們預計除了加快對再生能源和核能的投資外,我們還將在多個領域做出重大貢獻,包括大型、智慧化和重新調整用途的基礎建設網路的發展,擴大電氣化,實施碳捉解決方案以及運輸能源技術的進步。14

|

全球能源使用中僅有5%來自風能和電能。總體來看,再生能源佔全球能源的16%,而煤炭使用量達到歷史新高。 |

過去幾年顯示出低碳排或較低碳排能源對外部因素的脆弱性。通膨、供應鏈問題甚至氣候變遷,暴露了能源依賴性的關鍵領域,如果全球能源結構要實現平穩且有強韌的轉型,就需要解決這些問題。投資者可以透過基礎設施的投資來降低這些風險,例如加速太陽能和風能的部署。

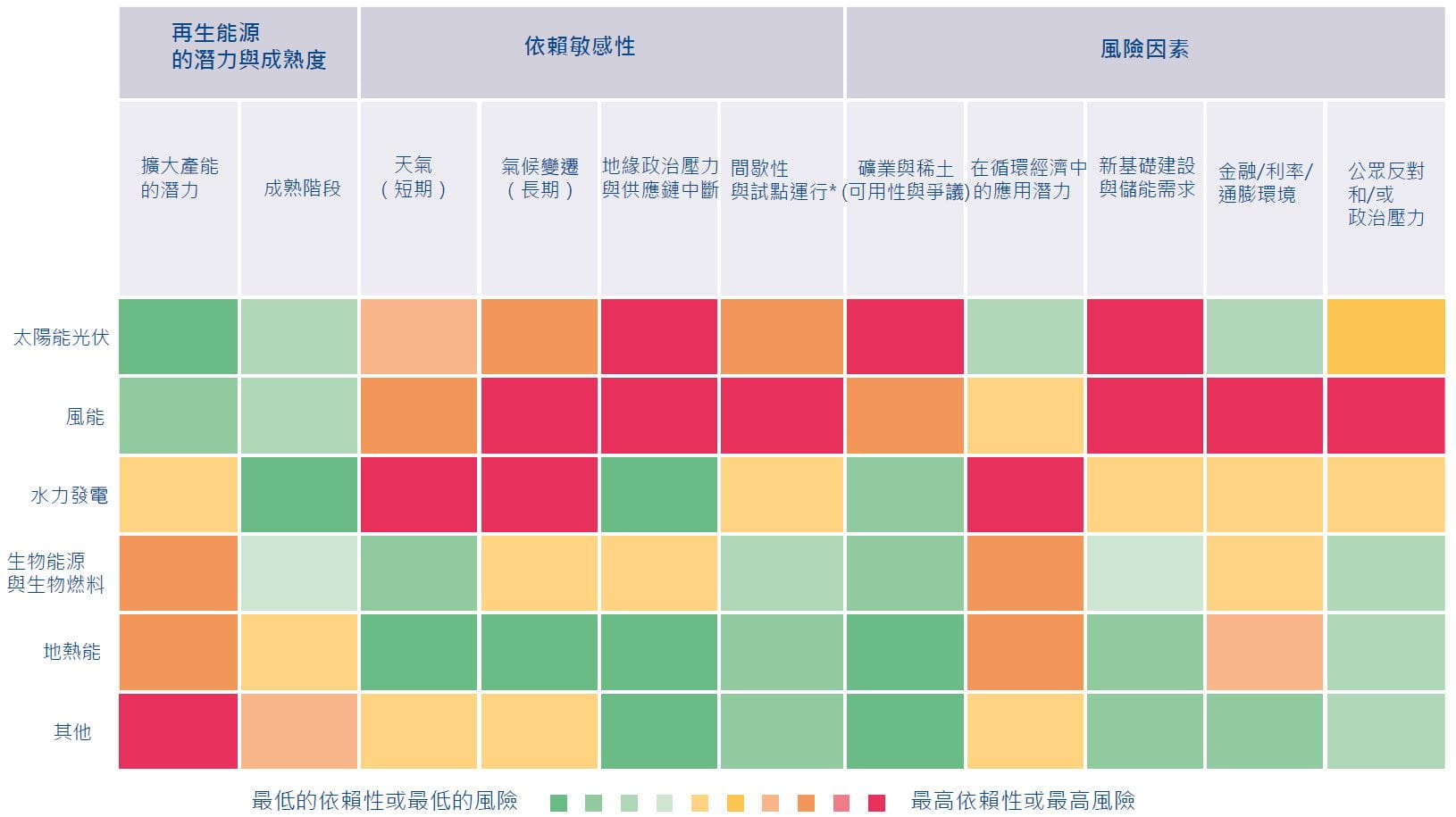

在之前的主題報告中,我們展示了一個再生能源的熱點圖(圖6),根據關鍵指標對每種能源來源的依賴敏感性進行分級,以解決當前再生能源專案成本上升和投資回報波動的擔憂。強調潛在風險的同時,也揭示了在新解決方案和技術下推動能源轉型的機會。共同努力來提高「具備韌性的綠色和數位轉型技能」15,這將進而帶來經濟和社會上的積極成果。

|

2030 年代初,能源轉型的年度投資需要從全球 GDP 的 2% 增加到 4%,從 1.8 兆美元增加到 4.5 兆美元。16 |

圖 6:再生能源的未來潛力及其透過關鍵指標衡量的風險

*試點運行:根據需求控制發電。

來源:安聯環球投資,國際能源署(IEA),國際再生能源署(IRENA),2023年6月

多元能源將支援氣候轉型

總結來說,能源轉型並非通往單一目的地的唯一途徑。儘管政治背景依然具挑戰性,但顯而易見的是,未來需要一種互補的能源組合,同時加速減少碳排放。解決方案的需求不斷上升,投資者也渴望參與其中,這一切都受到成本上升、明顯的氣候變遷影響以及不斷演變的監管框架推動。現在,重點是迅速擴大對這些解決方案的投資。隨著轉型逐潮融入具體的融資結果,機會已然成型。

1 全球一次能源總量供應(TPES)指的是全球各種形式的能源的生產和消耗總量。它包括所有用於發電、交通運輸、加熱建築和家庭以及推動工業過程的能源來源。再生能源包括水力發電、太陽能、風能、生物能源、地熱能和海洋能。

2 國際能源署(IEA),再生能源的大規模擴張為實現 COP28 設定的全球三倍目標打開了大門 – 新聞 – 國際能源署,2024年1月

3 彭博新能源新聞(BloombergNEF),全球潔淨能源投資成長 17%,2023 年達到 1.8 兆美元,2024年1月

4 國際再生能源署(IRENA),2023年全球能源轉型展望(irena.org)

5 國際能源署(IEA),淨零路線圖:實現1.5°C目標的全球途徑,2023年9月

6 國際能源署(IEA),碳捕捉、利用與儲存 - 能源系統 - IEA,2024年4月

7 世界經濟論壇,灰色、藍色、綠色 - 氫氣的多種顏色解釋,2021年7月

8 美國能源資訊管理局(EIA),生物質能解釋 - 美國能源資訊管理局(EIA),2023年6月

9 世界能源理事會,2024年世界能源三重困境框架:以韌性和公正應對變革,2024年

10 安聯環球投資,《2024 年的政治——冒著氣候風險? |安聯投資 | AllianzGI,2024年2月

11 能源公平也可稱為能源可負擔性

12 彭博新能源新聞(BNEF),《2024 年能源轉型投資趨勢:國家附錄》,2024年

13 NPU,3兆美元潔淨能源投資缺口的可視化(visualcapitalist.com),2024年3月

14 國際能源署(IEA),到 2030 年,潔淨能源投資必須達到每年 4.5 兆美元,才能將全球升溫控制在 1.5°C |世界經濟論壇(weforum.org),2023年9月

15 經濟合作與發展組織(OECD),2023 年經合組織技能展望:彈性綠色和數位化轉型的技能 |經合組織 iLibrary (oecd-ilibrary.org),2023年11月

16 國際能源署(IEA),淨零路線圖:實現1.5°C目標的全球途徑,2023年9月