迎接利率變化

摒棄非投資等級債的迷思:重新思考2.2兆美元的固定收益市場

我們認為現在是時候摒棄對非投資等級債的迷思了。在穩健的經濟前景與普遍強勁的企業財務狀態下,曾經的小眾市場已成長至超過2.2兆美元。非投資等級債已成為固定收益投資組合中不可或缺的一部分,提供了良好的報酬和多樣性。

重點摘要

- 非投資等級債能有效提升投資組合的潛在報酬,且長期表現優於其他固定收益資產,同時與其他資產類別的相關性較低,具備分散風險的優勢。

- 穩定的經濟前景、企業強勁的基本面,以及創歷史紀錄的債券收益(用於再融資現有債權),均支持非投資等級債市場的發展。

- 投資全球非投資等級債的策略,有助於更大範圍地超越市場表現,並打造多元化投資組合。

對許多人而言,投資於非投資級債可能令人卻步。然而,儘管非投資等級債處於固定收益風險範圍較高的類別,但其報酬潛力高於投資級債,並能提升投資組合的多樣性。在當前全球經濟前景良好的背景下,我們認為選擇全球投資策略而非區域策略,可以更精確地優化表現,利用地區差異,在經濟情勢惡化時有效管理風險。

以下是我們剖析四大非投資等級債迷思,並解釋為什麼現在值得考慮將該類資產納入投資組合。

迷思1:報酬不足以彌補風險

事實是:非投資等級債有助於提升投資組合的報酬潛力

非投資等級債在平衡的投資組合中提供兩大主要優勢:

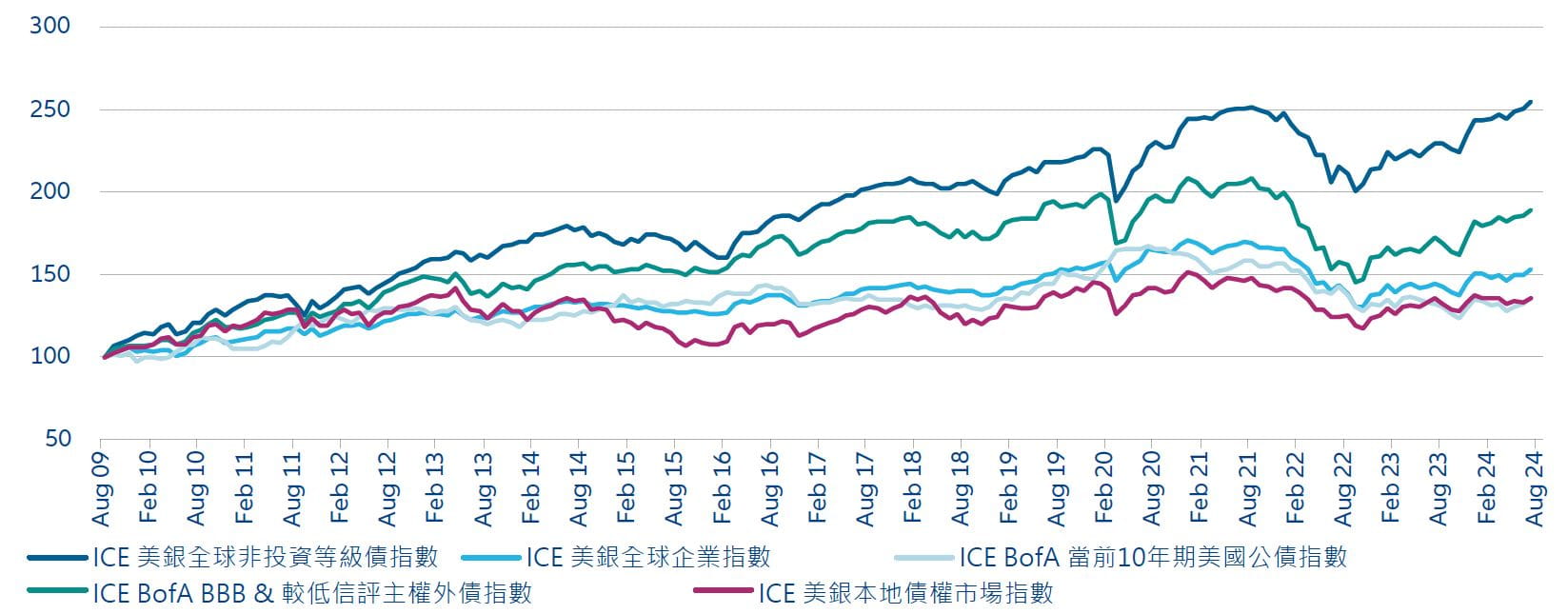

- 提高潛在報酬:過去15年來,非投資等級債的表現持續優於其他固定收益資產類別(參見圖1)。

- 分散資產配置:非投資等級債的報酬與固定收益市場占比最大的美國公債相關性較低,這表示全球非投資等級債配置能提升投資組合的報酬潛力。

圖1:自 2009 年以來,全球非投資等級債報酬率優於其他固定收益資產類別

資料來源:ICE 指數、彭博社、2009 年 8 月 31 日至 2024 年 8 月 31 日的累計月度總報酬。過去的表現並不能預測未來的報酬。

迷思2:非投資等級債的發行公司違約風險較高

事實是:公司正在發行債券為現有債權再融資,這對違約率來說是個好現象

不確定是否配置非投資等級債的投資人通常認為,違約的可能性是他們對該資產類別最大的擔憂之一。但我們認為,違約率目前不應成為煩惱的主要原因。事實上,目前經濟環境有利於非投資等級債。國際貨幣基金組織(IMF)最近上調了對美國經濟成長的預測。穩定的經濟和有韌性的經濟成長前景可以降低公司陷入財務困境的風險。

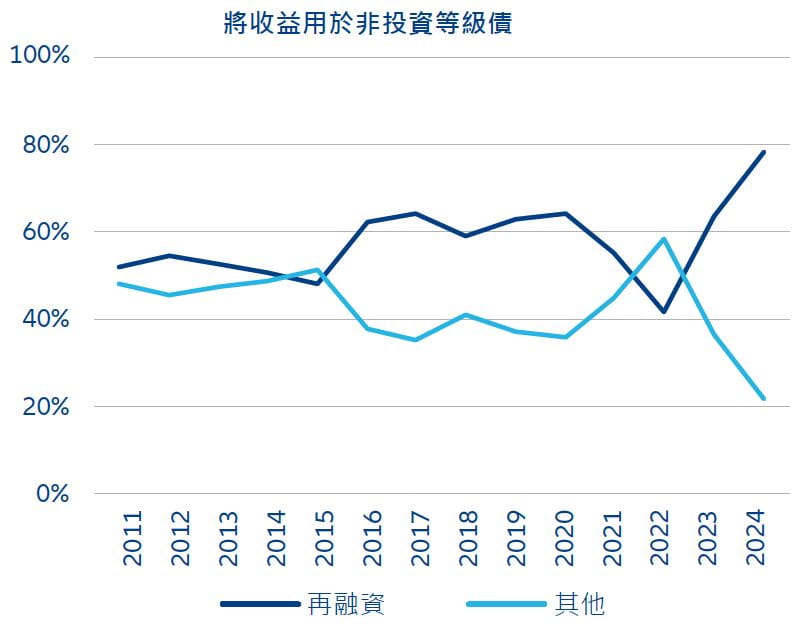

我們用來評估高收益債信用評等的其中一個指標是其資金用途,簡單來說就是當企業發行高收益債券時怎麼使用它,它可以用於兩個主要目的,首先是再融資,這樣可以延長大量債權到期的期限,並降低了公司違約的風險,其次是一般業務的經營、併購和支付股息。當再融資的金額低於新發行總額的50%時,表示市場槓桿率正在增加,違約率可能會上升。但用於再融資的收益比例在2024年創下歷史新高(參見圖2),這對違約率來說是個好現象。

圖2:2024 年非投資等級債發行商用於再融資的收益比例創下歷史新高

資料來源:Allianz Global Investors 和 LCD Pitchbook,2024 年 7 月。過去的表現並不能預測未來的報酬。

值得注意的是,利息保障倍數(顯示公司償還債權的能力)雖然隨著廉價融資被更高利率的借款所取代而下降,但仍遠高於3.0倍(見圖3),低於該水準,分析師通常會開始擔心公司的支付能力。

圖3:非投資等級債的利息保障倍數保持穩定

資料來源:美銀全球研究,2024年7月。過去的表現並不能預測未來的報酬。

迷思3:非投資等級債發行者多為利基市場中的小型企業

事實是:非投資等級債市場逐漸由大型企業組成

非投資等級債市場的快速成長為更多企業發展提供了所需資金。這對沒有資格獲得投資等級信用評級的中小企業特別有利。

但近年來,隨著以私募債權為融資來源的成長,非投資等級債市場將面臨競爭。小型公司以及科技和生物技術等利基產業均轉向至私募債權的公司做融資。因此,非投資等級債現在也在為大型企業提供資金,而這些公司過往通常不會再利基市場中融資。

根據美國銀行的數據,美國非投資等級債發行商的平均收益約為12億美元,遠高於全球金融危機以來約5億美元的平均水準。相比之下,美國投資級公司的平均收益約為22億美元,過去20年的收益在15-20億美元之間。換句話說,20年前,美國非投資等級債公司的平均規模約為投資級公司平均規模的25-30%,但如今規模已超過一半。

這一點很重要,因為如果大公司陷入財務困境,通常有更多的金融槓桿可以做使用,這可能是自全球金融危機以來違約率較低的原因之一。

迷思4:投資區域型非投資等級債市場,可能是較有效的起點

事實是:布局全球型非投資等級債能提供更多超越市場表現的潛力,並打造多元化投資組合

許多非投資等級債投資人選擇投資美國或歐元非投資等級債策略,或兩者都同時持有。但我們相信,配置全球策略可以帶來更多好處。

區域型投資通常只投資於一個地區,且只投資同一種貨幣。該經理人通常通過選擇產業和證券以及調整投資組合的貝他係數來跑贏大盤。相比之下,全球型策略可以從不同來源產生超額報酬。

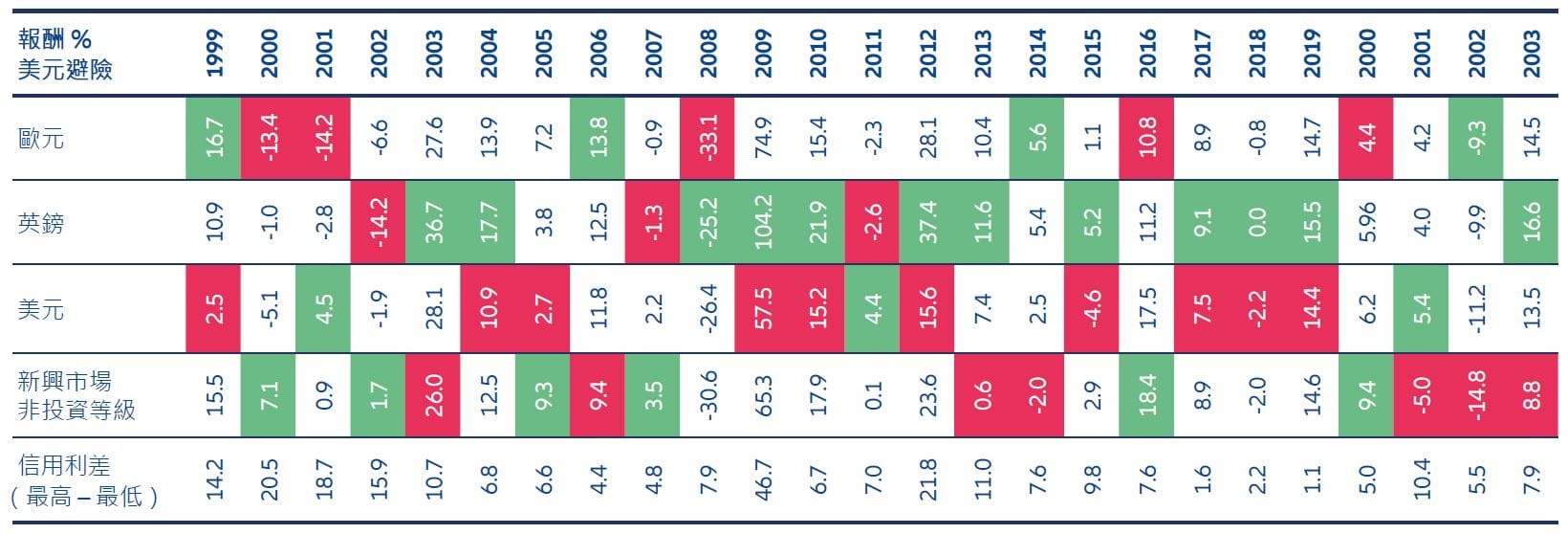

隨著時間的推移,沒有哪個非投資等級債市場長期比另一個非投資等級債市場容易取得超額酬報(見圖4)。全球非投資等級債經理人可以根據當前環境的變化,不斷調整其投資組合的區域配置,以最大限度地提高其報酬潛力。這對採用靜態配置方法的區域投資組合截然不同。

圖4:隨著時間的推移,沒有一個非投資等級債市場的表現,始終優於其他市場區域的非投資等級債市場年報酬率

資料來源:安聯環球投資、彭博社、ICE美銀美林集團,截至 2024年3月31日。以美元計算的單位,因此投資人獲得的報酬將受到避險成本的影響。過去的表現並不能預測未來的報酬。

此外,全球非投資等級債經理人還可以利用區域成長差異,例如,配置經濟成長最強勁地區的周期性產業,以及經濟陷入困境地區的防禦性產業。目前這些地區的經濟差異為這種方法提供了實踐的機會。從2024年到 2025年,美國的成長將超過大多數其他已開發國家,而歐洲和日本的成長將更加緩慢。

我們注意到,全球非投資等級債與美國公債之間的利差較小,反應出投資人認為企業前景樂觀。展望前景,在美國經濟仍然穩健且企業經濟前景強勁的背景下,利差仍然具有吸引力。但如果經濟前景惡化,則需要謹慎行事。

全球經理人可以充分利用不同地區之間的信用利差、貨幣和利率差異,應對變動的環境。例如,當前的經濟環境可能需要大幅調整配置,將更多資金投信歐洲非投資等級債,以受益於更大的利差以及相較美國市場更高的信用評級資產。

從由下而上的角度來看,全球策略在每個產業內將有更廣泛的投資機會,在不同貨幣中也有。這種投資策略提供了更多元化的投資潛力—這是任何投資組合的基本支柱。

想了解更多非投資等級債的投資機會? 全球非投資等級債:長期成長的資產案例分享(英文版)