迎接利率變化

聚焦美國經濟和政策

即將上任的美國政府承諾降低稅收、放鬆管制和關稅,這些措施使得美元走強,同時也可能擾亂全球貿易的穩定。預期美國和德國的殖利率曲線將變陡,但日本的殖利率曲線將趨於平坦。

美國大選過後債券市場波動度上升,美國聯準會再次降息25個基準點,讓全球債市再次恢復平靜,。川普政府承諾減稅並降低市場管制,再加上共和黨控制了國會兩院,促進了美元走強,推動美國公債殖利率上升,並使美國信用利差進一步收窄至2000年前的水準。同時,美國任何新的關稅都會增加貿易成本,這降低了投資人對歐洲和中國的信心。

最近的殖利率波動有利於我們的投資策略,我們會針對利率變化,調整投資組合的存續期間,。儘管美國公債殖利率自大選後飆升後下跌,但仍明顯高於其他主權債市場,這使我們有機會從不同國家間,擴大的殖利率利差中受惠。此外,我們的美國抗通膨債券(TIPS)在大選後表現良好。市場普遍認為美國財政和貿易政策未來可能會推升通膨,美國抗通膨債券的預期通膨率也隨之上升。

在現行的環境下,美國和德國的殖利率曲線將變陡,因此我們的投資組合偏好短天期債券,而非長天期債券。例如,我們已經出售30年期美國公債部位,以便從殖利率曲線中端的債券切換到殖利率曲線變陡的部位。另一方面,我們預計日本的殖利率曲線將逐漸放緩。日本央行正通過升息和縮減資產負債表,來實現貨幣政策正常化。

儘管商業活動景氣指標在美國正在改善,目前在日本大致呈現橫向波動,但11月份歐元區製造業和服務業的信心指數仍然疲弱,其中法國的信心指數明顯惡化。德國統計局因出口下降,將第三季GDP成長下調至0.1%,。考慮到美國經濟成長前景更加樂觀,我們將全球信用債策略中歐元部分轉為美元。此外,由高評等企業發行的浮動利率債券繼續提供更有吸引力的殖利率利差。

隨著第三季公司財報季接近尾聲,美國的情況看起來相對穩健。通訊、公共事業和非必要消費等產業表現最為強勁,儘管原物料和房地產產業表現落後,美國消費情況仍然強勁——。在歐洲,汽車、化工、造紙、奢侈品和非必要消費等週期性產業表現疲軟,然其他產業的表現都符合預期。

我們認為,最近公司債的反彈是一個降低歐洲和美國部位鋪險的機會,因為川普政府的潛在政策變化可能讓債券發行人備感壓力。然而,這些政策變化中,特定產業可能會受惠,例如美國能源產業,我們也增加了這些產業的資產配置。這種政策變化可能不會對亞洲非投資等級債產生直接影響。較高的信用利差、較高的殖利率、較短的存續期間,使這類資產對利率波動和地緣政治風險的敏感度較低。

對中國而言,川普政府領導下美元走強表示人民幣將進一步走弱。但我們預計中國不會使用激烈的匯率干擾措施來報復美國的新關稅。憑藉充足的外匯儲備,中國央行應該可以在短期內輕鬆應對人民幣的波動。撇開美國的政治週期不談,我們認為人民幣將越來越受到中國國內和亞洲區風險情緒的影響。

對於新興市場主權債,我們繼續傾向使用歐元而非美元來為印度盧比、埃及鎊和烏拉圭披索等新興市場幣別的多頭部位提供資金。與此同時,我們做多美元,做空韓元、泰銖和新臺幣等亞洲貨幣。相較之下,像印度這樣以內需驅動為主的市場影響較小,而且也有可能因美國貿易保護主義和美國的多元供應鏈從中國這邊受惠。

資料來源:彭博、ICE美銀及摩根大通指數;安聯環球投資,資料截至2024年11月22日。指數報酬以美元對沖,歐元指數(以歐元表示)除外。亞洲和新興市場指數代表美元計價的債券。最差殖利率下調了可以“提前贖回”(在到期日之前的預定時間贖回)的企業債券的到期殖利率。有效久期也考慮了這些“看漲期權”的影響。上述資訊僅供參考,不應被視為買賣特定證券或策略的建議或投資建議。過往表現、任何預估、預計或預測並不代表未來報酬。

關注重點

1. 歐洲央行降息

11月製造業和服務業活動可能會導致今年最後一個季度歐元區經濟成長放緩。這種情況增加了歐洲央行(ECB)在12月12日的下一次政策會議上進一步降息50個基準點的可能性。利率交換市場預估,這一降息的可能性約為50%。

2. 英國服務業通膨

5%左右的服務業通膨率仍是英國央行面臨的棘手問題。然而,疲弱的製造業和零售銷售資料可能暗示消費需求疲軟,進而可能抑制通膨。英國公債在相對價值方面更具吸引力,因為目前定價反映了溫和的降息預期——市場預期比實際狀況更為鷹派

3. 德國國債利差

隨著德國執政聯盟的瓦解和聯邦選舉可能在2月舉行,德國10年期公債殖利率已經高於歐元交換利率。雖然這種“利差”也受到歐洲央行債券持有量減少的影響,但令人擔心的是若國際貿易因關稅而受損,德國可能需要更多資金並增加支出。

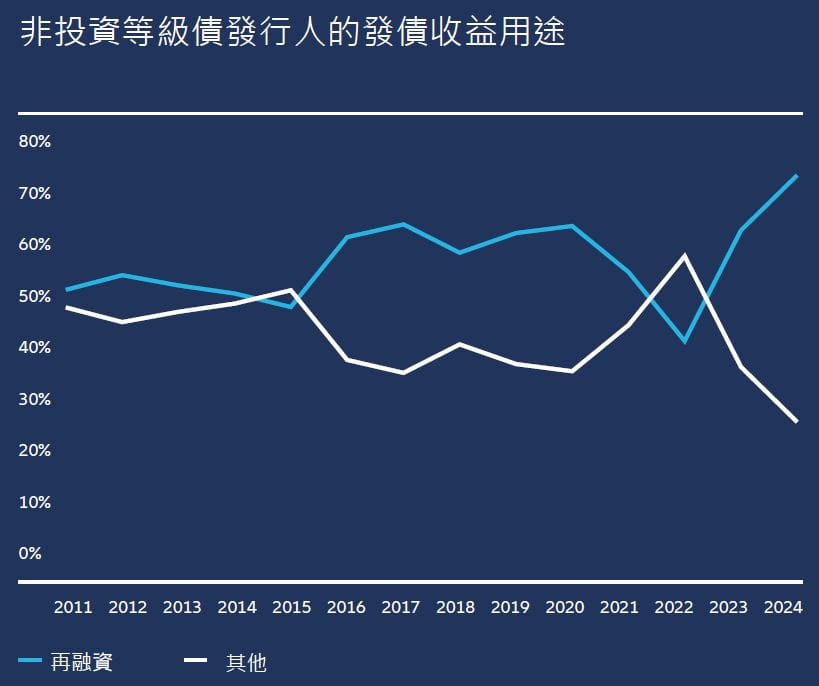

資料來源:安聯環球投資,Leveraged Commentary & Data (LCD) Pitchbook,資料截至2024年9月30日。過往業績並不預示未來的結果。

不確定是否要配置非投資等級債的投資人經常說,他們最大的擔憂之一是違約風險。我們追蹤的指標,有助於衡量非投資等級市場的信用評級,這個指標就是資金用途,具體來說,就是發行非投資等級債的資金用於何處。其主要用途有兩個。第一是用於再融資,可以延長債務到期的期限(大量債務到期的期間),降低公司違約風險。第二是用於一般業務營運、併購和分紅。再融資額低於新券發行總額的50%是一個信號,表明市場槓桿率正在上升,違約率也可能會上升。2024年,用於再融資的資金比例創下新高(見圖表),這有望對違約率產生正面影響。