迎接利率變化

解讀關稅政策帶來的影響

在美國總統川普宣佈對從加拿大、墨西哥及中國進口商品徵收關稅的計劃後,關稅已成為全球經濟面臨的一大風險。儘管並非所有關稅都會實施,但前景仍不明朗:我們認為投資人可以在固定收益及股票市場中尋找投資機會。

重點摘要:

- 在最壞的情況下,關稅可能助長通貨膨脹,並削弱被川普增加課稅的國家及美國自身的經濟成長前景。不過,關稅也可能擴大主要經濟體之間的差異,為投資人創造從固定收益市場的差異中獲利的機會。

- 我們認為,貿易衝突正在加速發展已經進行中的地緣政治格局。地緣政治及貿易緊張局勢將為科技股帶來波動,在一個更具保護主義色彩的世界中,不同經濟體的企業將會加速建立自身科技生態系統的趨勢。

- 在全球貿易緊張局勢的結果更趨明朗之前,投資人可考慮把投資部位配置在風險預算中低程度。我們認為,採取多元化投資策略,不過於依賴任何單一資產類別或地區,有助於投資人安然度過未來的動盪時期。

美國對主要貿易夥伴徵收關稅引發了對貿易戰的擔憂,使金融市場人心惶惶。1月31日,美國總統川普宣佈對中國進口貨品徵收10%的關稅。中國採取反制措施,對美國液化天然氣、煤炭、原油及農業用設備徵收10%至15%的關稅,並對美國科技巨頭Google展開競爭調查。川普同日宣佈對墨西哥和加拿大徵收關稅,但該加稅措施延遲一個月執行。

儘管部分或全部關稅可能被調低或完全撤回,但加稅措施已引發人們對各國針鋒相對的局面感到憂慮,這可能會催生一個更具保護主義色彩的全球經濟。川普已暗示把歐盟在內的其他經濟體定為徵稅的目標。

原本估計美方不會如此迅速採取關稅行動的投資人,對川普的舉措大感意外。全球股市應聲驟跌,而油價和美元則大幅上漲。加幣跌至2003年以來的最低水平,墨西哥披索則下跌近3%。金融市場其後有所回升,但前景仍未明朗。

關稅對從通膨到科技等諸多議題均產生廣泛影響。以下是三個主要的考慮因素:

- 經濟影響-通膨及成長的潛在風險:整體而言,關稅或會對全球成長前景造成負面影響。關稅實際上是對進口貨品徵收的稅項,會提高企業及消費者購買貨品及服務的成本。關稅會增加企業就生產最終貨品所用進口材料而支付的成本。企業一般會取決於消費者彈性需求,透過提高價格,將增加的成本轉嫁予消費者,但這會加劇通膨的壓力。由於關稅會加大美國與徵稅目標國家之間的跨境商業成本及複雜性,貿易量可能會下降,對經濟成長構成潛在威脅。貿易佔加拿大(67%)和墨西哥(73%)國內生產總值很大比重,佔中國(37%)和美國(24%)的比重則較低 。 依賴出口業務的公司將可能受到最嚴重的打擊,甚至可能導致降低生產及裁員。在美國,我們預期新一輪的財政刺激措施和廣泛的放寬監管,將部分抵銷關稅上升帶來的影響。在中國,我們認為中美貿易戰的前景可促使中國政府推出新的刺激措施,此舉亦可能為特定行業及其他國家帶來正面的外溢效應。中國的出口於2024年成長7%,是在對抗國內表現疲弱的經濟中少有的亮點之一。

投資啟示:若關稅加劇通膨壓力,各國央行或需重新評估其貨幣政策計劃。隨著市場相應調整利率預期,對利率敏感的美國公債及其他主權債券的收益率可能發生變動。鑑於美國經濟保持強勁,美國聯準會可能調低降息幅度,甚至不再進一步降息;而歐洲央行則可能因歐元區經濟進一步放緩而加快其降息週期。在此環境下,利率走勢的變化和匯率波動或使主要經濟體之間的分歧擴大,為投資人創造從固定收益市場的差異中獲利的機會。 - 地緣政治影響-加速世界秩序的變遷:我們認為,我們認為貿易爭端正在加速地緣政治格局中已經在川普第二任期之前開始的更廣泛轉變。近年來,金磚國家成員(巴西、俄羅斯、印度、中國及南非)崛起,儘管成員國之間存在重大政治差異,但仍擴大了成員數量,以制衡西方主導的七大工業國組織(G7)。川普曾警告金磚國家成員,不要以其他貨幣取代美元的儲備貨幣地位,最近更威脅成員國徵收100%的關稅。我們認為,金磚國家成員與七大工業國組織(G7)之間的關係有持續惡化的風險。美國已轉向採取「美國優先」立場。美國對北約的承諾似乎不再那麼堅定,且向盟友提供更多安全保障的承諾亦變得基於交易考量。我們看到,關稅對供應鏈造成的干擾,正在加速企業將供應鏈環節轉移至其他地方的既有趨勢。但由於人工智能(AI)和其他技術使某些行業更容易轉移供應鏈,製造業回流或近岸外包的過程將出現不平衡的情況。

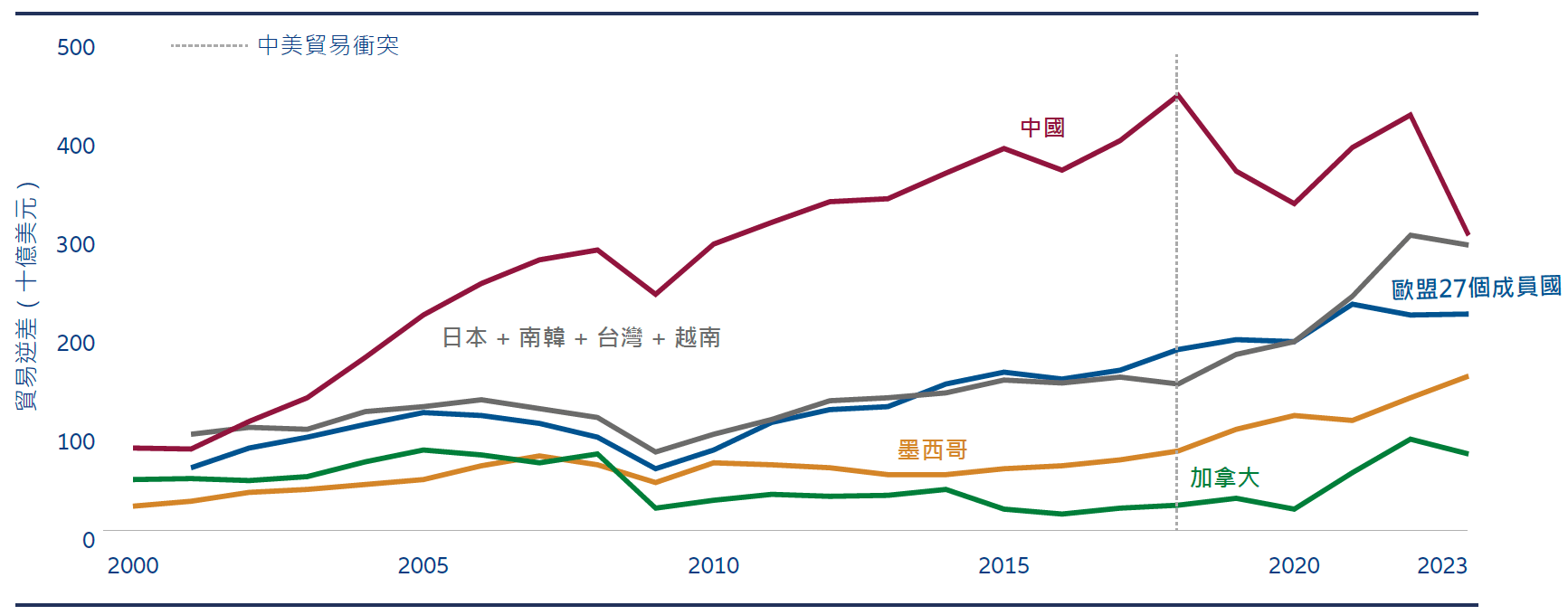

投資啟示:地緣政治及貿易緊張局勢將會為科技股帶來波動性。我們認為,在一個更具保護主義色彩的世界,不同經濟集團的企業建立自身科技生態系統的趨勢可能會加速。中美科技公司之間的競爭,可能引發監管行動(例如中國對Google展開的反壟斷調查),以及帶來更廣泛的市場不可預測性,例如1月下旬美國科技股因中國新創科技企業DeepSeek推出的一款新AI產品而大幅下跌。然而,競爭亦可能加速創新的傳播和新技術的普及,從而帶來比以往工業革命期間更快速的生產力成長。我們也預期在可預見的未來,仍會出現異軍突起或革命性進展的情況,並認為在這種環境下,維持一個充分多元化的投資組合,有望為投資人帶來不錯的報酬。 - 貿易影響-受影響可能低於原先擔憂的程度:儘管關稅提高無疑會抑制經濟活動,但我們認為全球貿易仍會持續,並適應更加波動和保護主義環境下不斷變化的商業模式。回顧川普在2018年及2019年第一個總統任期推行關稅措施後的貿易變化,可以為我們提供一些啟示。美國的貿易夥伴關係重新定位:美國與中國的貿易逆差幾乎縮減一半,但與東南亞、北美鄰國及其他國家的逆差卻有所增加(見圖1)。整體而言,雖然2019年至2022年期間的貿易量成長速度較前三年期間有所放緩,但數據顯示關稅僅輕微干擾全球貿易。到2022年之前,儘管存在較高的關稅及非關稅貿易壁壘,且貿易超級大國-中國的經濟成長正在放緩,但國際貿易佔全球國內生產總值的比重,首次在十年內超過60%。

投資啟示:2025年,靈活調整產業及地區配置將至關重要,因此我們傾向採用主動型、不依賴基準的投資風格。例如,在新興市場,我們從全球秩序的重新調整以及貿易戰帶來許多投資機會。由於部分已發展市場面臨雙邊貿易限制,波蘭、越南及印度等國家可望從動盪中受惠。隨著關稅及其他地緣政治風險成為塑造全球商業格局的更重要因素,貿易融資可以幫助企業在面臨地緣政治和經濟變化時,減少財務上的不確定性。對於投資人而言,貿易融資可能做為避風港,以便避開受影響國家貿易通道之外的外部衝擊。這類資產與金融市場缺乏相關性,可免受大規模拋售的影響,使其在地緣政治長期不確定的時期,特別具有韌性。

圖1:美國與主要貿易夥伴的貿易逆差已經轉移

資料來源:Comtrade、www.econovis.net

僅供說明之用途。

近期的避險資產趨勢

在關稅不確定性及市場波動性加劇的環境下,我們預期避險資產在短期內將受惠。若關稅風險持續,我們預期美元、黃金及能源價格將進一步走高。能源價格上升受惠於石油、天然氣及電力等大宗商品可能被徵收關稅。似乎未受即時關稅風險影響的市場也可能存在投資機會-例如日本及英國市場。

對目標市場供應依賴程度最高的行業,可能會受到拋售壓力的影響。例如,在墨西哥和加拿大設廠並向美國市場供貨的汽車製造商。市場參與者將關注企業通過將供應鏈轉移到未受關稅威脅干擾的市場,以適應更大的保護主義的速度跡象。

在全球貿易緊張局勢的結果更趨明朗之前,投資人可考慮將投資部位配置在風險預算的中低程度。我們認為,採取多元化投資策略,不過於依賴任何單一資產類別或地區,或有助投資人安然度過未來的波動期。

1資料來源: Fact Sheet: President Donald J. Trump Imposes Tariffs on Imports from Canada, Mexico and China US White House,2025年2月1日