迎接利率變化

投資組合風險過高的四個原因(以及應對方法)

長期以來,美國股市主要由少數幾家大公司的收益推動。但最近的波動顯示,市場過度集中在幾間大公司存在一定的風險。我們認為需要採取主動的投資策略,投資在更多元的資產上。

重點摘要:

- 當股票市場高效運行時,利用市值加權來配置投資組合是合理的,但目前狀況並非如此。

- 很多因素,包含投資人認為美國股票長期多頭的趨勢,讓我們懷疑現在的股票市場是否還有效率。

- 我們認為,少數大型美國公司能否繼續表現良好存在不確定性,將促使更多投資人重新平衡自己的投資組合,以增加分散度。

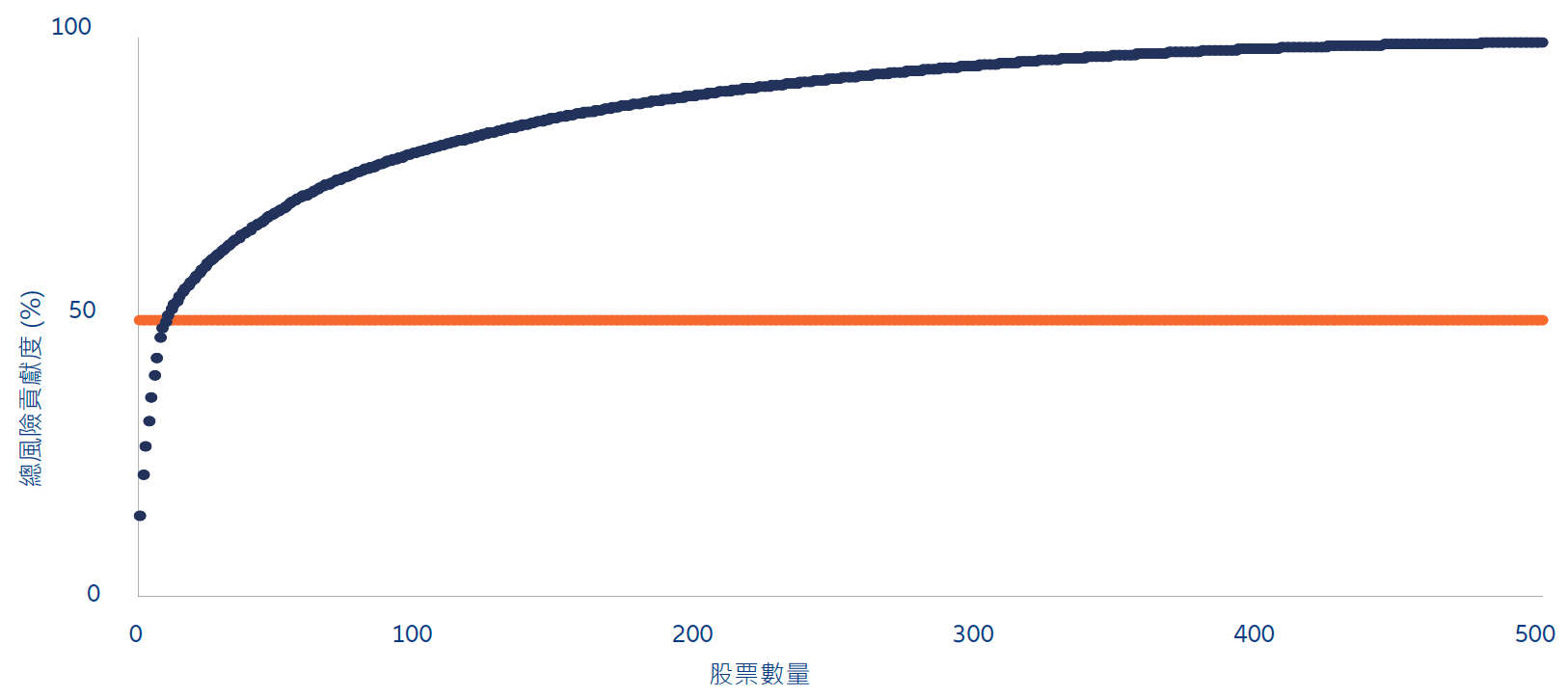

想像一下,在審核一個包含數百支股票的投資組合時,發現其中僅有10支股票就占了總市場風險的一半,而剩餘的風險則分散在數百支股票中——且大部分股票的權重接近於零。

大多數投資人會認為這種投資策略沒有分散風險。

然而,這正是許多投資人因配置美國大型股而面臨的狀況(見圖表1)。他們大多是透過被動投資策略來建立倉位,投資於按市值加權的投組,其中每檔成分股的市值將決定其在投組中的權重。

高度集中化投資組合的風險在今年得到了驗證。首先,中國人工智慧初創公司DeepSeek於2025年1月底宣佈的進展導致美國股市出現鉅額虧損。其次是美國關稅實施後,全球貿易衝突進一步打擊了市場對美國股票的信心。

我們認為這幾個事件驗證了我們需要一個替代策略:一種通過分散資產來分散風險。

首先,為什麼會有這麼多投資人,手上的投組都只仰賴那幾檔股票的表現?。簡單來說,就是他們一直相信市場有效率,但近年來各種跡象都在告訴我們,市場其實根本沒那麼有效率。

圖表 1:僅10 支股票占美股大盤一半的風險

附註: 風險排序依據每檔股票對整體波動率的貢獻

資料來源:安聯環球投資整理,使用彭博資料對 500 支成分股組成的美國大型股指數進行分析。截至 2025 年 3 月 27 日,基於短期風險估計(對投資組合波動性的貢獻)。

有效市場理論受到挑戰

市場因少數股票的集中度太高進而對「有效市場理論」構成了挑戰。有效市場理論認為,資本市場通過投資人的集體行動,隨時都在決定每家公司的公平市場價值。你可以把它想像成一個「優化引擎」,決定市場的整體結構。如果這個引擎運行順暢,投資於市值加權的投組是正確的,且最簡單的方式就是透過被動投資,進而複製市場的組成結構。

但幾個因素讓我們認為現在這個「優化引擎」所產生的股票市場目前可能無法高效運作:

- 許多投資人認為美國股票在長期均可帶來長期報酬: 事實上,標準普爾 500 指數近年來表現卓越,在 2009 年至 2024 年間總回報率高達 788%。投資人因此獲得的報酬讓一些人認為強勁表現將持續下去。然美國股市目前看起來估值過高:美國股市的市值約為65兆美元1—相當於美國整個年度GDP的兩倍,約占全球市值的50%。

- 被動資金的流入推升股價:近年來,大量資金湧入被動式美股投組,推升了市值加權指數的股價,尤其是其中最大成分股(如美國七大科技巨頭)。隨著這些權重股表現優異,被動投資的吸引力更強,進一步加劇了股價螺旋式上漲的趨勢。

- 跟風可能帶來假的安全感:上述兩個趨勢——對美國股市持續走強的信念以及被動資金流入導致股價上升——導致很多投資組合的成分股都非常相似。一些投資人更願意追隨這個共識,而不是採取逆向的投資策略。然而,追隨「羊群」的投資人越多,風險溢價就越小,因為對最大股票的需求增加會降低潛在回報。

- 投機客助長了市場狂熱:市場狂熱可能因投資人認為必須參與,而將資金配置到美國市場。其中可能因為被過去表現吸引,而非當前資產的基本面和未來成長潛力。此類投資人最有可能將資金配置到表現最佳的股票,進一步推高股票價格。

主動式管理能帶來更分散的配置

許多投資人認為,他們的投資表現是由數百檔股票所驅動的。事實上,他們的投資組合可能只有受到少數幾檔大型權值股而影響。目前,大量投資組合高度集中於少數幾家美國公司,要繼續獲得成功,它們依賴於兩大趨勢持續存在:i) 美國股市持續領先全球,以及 ii) 人工智慧領域的大型公司實現超額報酬。

我們認為,對這兩大趨勢是否延續的不確定性,將促使更多投資人重新評估自己的配置。這意味著從被動投資,轉向主動管理,以增加投資組合的多元化。考慮採取此類行動的投資人應儘快行動——因為同時間拋售權重股可能會拖類整體股市的表現。

在我們看來,當前環境為主動管理提供了很好的機會。主動管理可在投組中增加更廣泛的資產類別——包括更廣泛的股票、固定收益、大宗商品和另類投資。目的是深化投資組合的多元化,並挑戰「僅投資美國大型股就能獲得長期報酬」的迷思。正如近期市場波動所提醒的,投資人永遠需要為各種突發狀況作好準備。

1截至 2025 年 3 月 27 日