迎接利率變化

市場的新重心在哪裡?

在市場波動與不確定性之中,我們認為投資人應保持投資部位,並尋求更多元化的配置,包括英國與日本股市以及歐洲債券。

重點摘要:

- 川普的政策動搖了美國及其金融資產的穩定性,讓許多投資人疑惑該投資何處。

- 投資不確定性很高,但目前股市的波動與過去市場修正幅度一致,即使經歷最大規模的市場賣壓,後續復甦力道也相當強勁。

- 在我們的多重資產投資組合中,已將更多股票投資分散到美國以外的地區,並在其他資產類別中看到投資機會:保持多元化可能是應對市場狀況進一步變化最佳的策略。

在川普第二任美國總統任期超過100天後,許多投資人覺得他的政策讓金融市場天翻地覆。

從對中國的高額關稅到對美國聯準會主席的批評,川普的做法動搖了美國及其金融資產的穩定性。近期,美國股市、美元和美國公債都受到波動影響,許多投資人不禁問:現在該投資哪裡?

在我們的多重資產投資組合中,已將更多股票投資從美國分散到全球其他地區。近期波動顯示出美國股市高度集中的風險,十家公司約佔大型股票市場風險的半數。

四個繼續投資的理由

但我們認為投資人想要完全降低市場曝險可能是錯誤的。我們看到四個理由,說明投資人應繼續投資:

- 市場波動尚未異常:雖然市場需要時間平復,但令人鼓舞的是,目前股市的波動與過去市場修正一致。

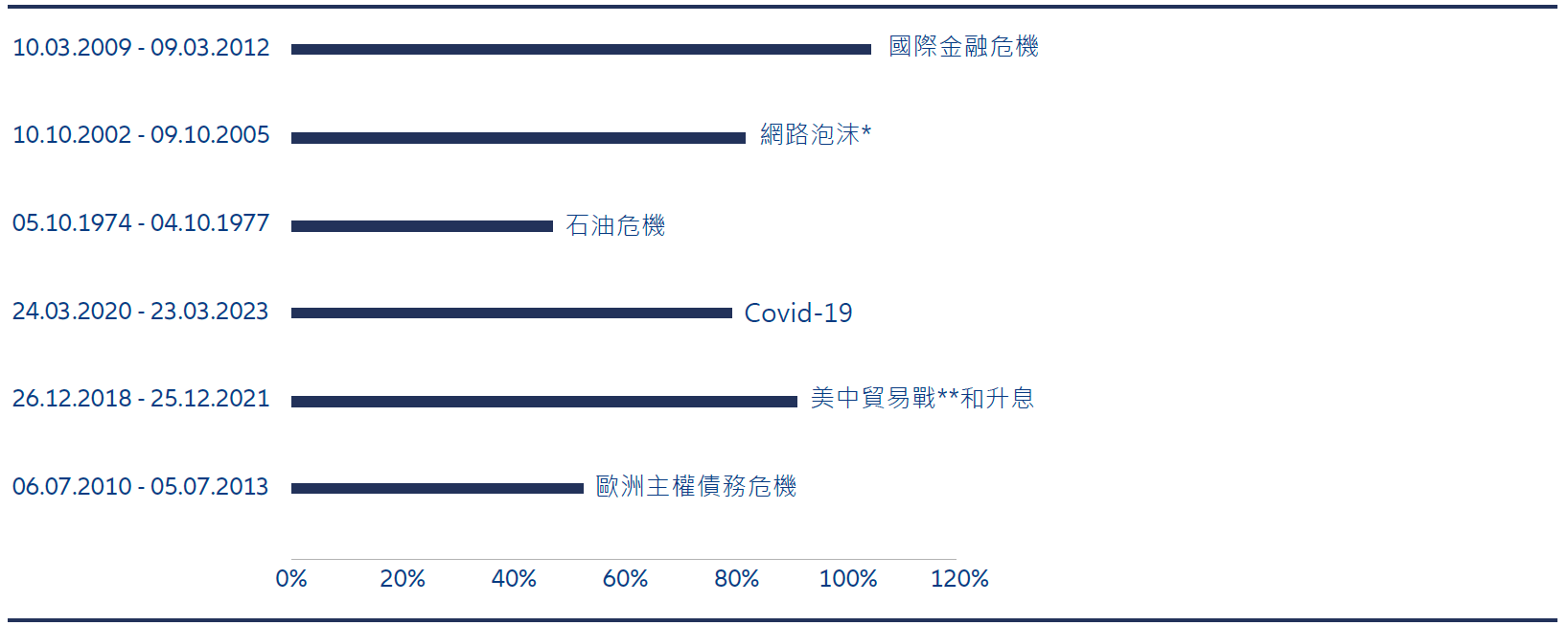

- 復甦可能即將到來:即使經歷市場最大規模的賣壓,後續復甦表現強勁(見圖表1)。例如,2009年全球金融危機後,全球股市在接下來三年累計報酬超過100%。

- 退出市場可能面臨通膨風險:在市場動盪時選擇觀望看似明智,但要小心通膨的風險。目前通膨高於平均水準(且可能進一步上升),未投入的資金可能會因為通膨失去購買力。

- 重新與重建投資組合:在當前環境下,更謹慎的長期策略可能是重新與重建投資組合。過去因成本被忽略的股票與固定收益資產,可能出現合理價值的機會。

圖1:過去重大股市賣壓後,隨之而來的復甦表現強勁

*網路泡沫一般認為始於1995年,至2000年達到高峰,網路股價格隨後下跌,至2002年10月觸底。

**指2018年川普第一任總統任期開始的貿易戰。

1資料採用美元計價的 MSCI 世界總報酬指數;每當指數出現至少 10% 的回檔後,統計接下來三年(完整期)之累計表現。

資料來源:安聯環球投資、國際清算銀行。數據截至2025年4月10日。過去表現不代表未來報酬。

在新的平衡中,機會在哪裡?

未來幾個月,投資人最大的挑戰可能是應對市場重心逐漸從美國轉移的過程。

在四月初的股市下跌期間,美國公債殖利率上升,價格下跌。這一動向令許多市場參與者不安,因為它背離了債券與股市歷史上的負相關性:當美國股市下跌時,美國政府債券通常上漲,成為在市場動盪時安全的選擇。

近期,兩者卻同步上漲。這與2022年高通膨時股市與債券同時下跌的情況類似,這為構建多元化投資組合帶來額外的挑戰。

在這種不可預測的背景下,一些投資人正尋求從美國以外進行多元化投資。機會在哪裡?

- 英國與日本股市:在多元資產投資組合中減少對標普500的曝險後,我們對歐洲市場更為樂觀,特別偏好英國富時100指數與日本東證指數。英國與日本股市因美國關稅計畫放緩而受到提振。在更廣泛的股市中,我們偏好價值股而非成長股,前者相較合理價值具有較高吸引力。

- 日圓:隨著美元承壓,日圓在貨幣市場中成為強大的多元化選擇。日本10年期政府債券殖利率穩步上升,越來越多日本投資人開始從美國公債轉向日本資產,推升日圓。

- 歐洲債券:鑑於美國公債市場的近期動向,我們偏好歐洲債券。我們預期該資產類別將在未來幾個月受益,因為投資人預計2026年起政府在國防上的支出將增加。

- 黃金:我們對黃金保持樂觀,但採取更具策略性的觀點。長期來看,我們仍看好該資產類別,因其受到央行購買與零售需求的支撐。

未來幾個月,市場情緒將繼續受到美國政策公告與經濟健康數據的引導。

我們認為,川普希望實現低利率、弱勢美元與強勁經濟的目標不切實際。但我們預期川普政府將繼續推動這一難以實現的目標,這可能對聯準會主席鮑威爾施加更多降息壓力。

對美國股市保持謹慎

未來幾個月的一線曙光是,川普可能會覺得有必要通過與中國和歐盟等主要貿易夥伴達成貿易協議來取得「勝利」。若貿易談判能迅速達成,我們預期美國股市將上漲,標普500甚至可能創下新高。

但在選擇性重新進入美國股市前,我們需要更多確認因素。除了貿易政策的進展外,我們還會關注是否出現更明顯的制度面穩定跡象。

隨著更多波動即將來臨,保持多元化可能為投資人提供最佳機會,以應對市場狀況的進一步變化。