聯準會降息後,債券投資的下一步

美國聯準會於9月睽違許久再降息1碼。目前對於通膨高於目標區間的擔憂已非焦點,8月疲軟的就業表現,加上6月數據的大幅下修成為降息的主因。

重點整理

- 隨著經濟成長趨勢放緩,短天期核心公債及高品質信用債有望受惠。

- 在利率走勢分歧的背景下,我們傾向透過相對價值交易來佈局全球公債市場。例如:相對持有財政面臨挑戰的國家(如美國),更傾向持有「財政健全國家」(如西班牙)的長天期主權債。

- 若要直接配置於存續期較長的資產,建議考慮受惠於美元走弱及債務結構有利的新興市場。

投資方向

- 美國殖利率曲線趨於陡峭

- 美元走弱

- 高品質非循環性產業信用債

- 亞洲和新興市場

- 抗通膨相關證券

美國聯準會於9月睽違許久再降息1碼。目前對於通膨高於目標區間的擔憂已非焦點,8月疲軟的就業表現,加上6月數據的大幅下修(依據最新數據,6月新增非農就業出現自2020年12月以來的首次下降)成為降息的主因。此外,截至2025年3月的過去12個月,美國實際創造的就業數比先前預估少了91.1萬個,凸顯就業市場持續低迷。政府部門新增就業可能進一步萎縮,而製造業的收縮使得市場對關稅刺激的期待落空。

此次降息已在先前大致反映於全球債券市場,影響程度甚微,就像歐洲央行在9月維持利率不變的決定一樣。在經濟成長放緩的環境下重啟降息,持續支撐我們對短天期核心公債與信用債的基本配置。與此同時,我們也正關注尾端風險,包括政策寬鬆步伐未能支撐惡化的經濟狀況,可能推升公債卻損及信用債表現;相反地,若政策加速寬鬆並與經濟回升同時出現,則可能重新點燃通膨並推升殖利率,對公債與信用債皆不利。

政府債

在當前時點,我們認為財政政策是推升(長天期)債券殖利率最明確的主因,亦是承擔利率風險與否最重要的衡量指標。因此,我們最具信念的配置聚焦於相對價值,包括單一市場的交易,例如受惠於美國殖利率曲線陡峭的部位。同時也包括跨市場的交易,像是相對面臨財政失衡的國家如:美國與法國,更為偏好西班牙等受財政紀律支撐的長天期主權債。至於直接性的利率曝險,我們則傾向持有部分新興市場,受惠於美元走弱與有利的債務結構。例如:祕魯、南非、羅馬尼亞、埃及和菲律賓。

外匯市場

我們預期美元將因結構性與循環性因素持續承壓,市場對聯準會獨立性的擔憂則進一步壓抑其表現。相較美元,我們偏好做多歐元部位,因為歐洲央行進一步降息的門檻較高,另外,新興市場貨幣受惠於強勁的套利交易資金流入,我們同樣做多該資產。

信用債

儘管利差緊縮,但企業基本面依然具有韌性,主要市場的系統性失衡情況有限,加上債息收益仍相當具吸引力,尤其是信用評級處於「甜蜜點」的BBB與BB級債。若市場波動回升,這些部位的抗跌性可能優於股票,尤其在經濟成長開始放緩之際。此外,偏高的殖利率提供具競爭力的長期報酬潛力,特別是在違約率受控的情況下。

在當前環境下,我們建議採取全球多元佈局策略。儘管有跡象顯示美國處在景氣循環末端,但部分歐洲市場卻出現復甦與擴張的訊號。我們認為,亞洲及新興市場憑藉信用基本面的改善,表現有望優於其他地區。至於關稅,每一輪新的施加、暫停或重新談判,都會改變個別企業的經營環境與風險,因此由下而上的分析與個別標的的選擇至關重要。

抗通膨與浮動利率債

由於通膨仍存在上行風險,我們持續偏好在投資組合中納入部分抗通膨資產。實現這一點的方法之一,是配置5~10年期的美國抗通膨債券(TIPS)。以收益為導向的投資人而言,維持一定比重於浮動利率債可能更有意義,由於該資產能提供高於貨幣市場利率的收益,同時可應對「高通膨及高利率維持更長時間」的風險。

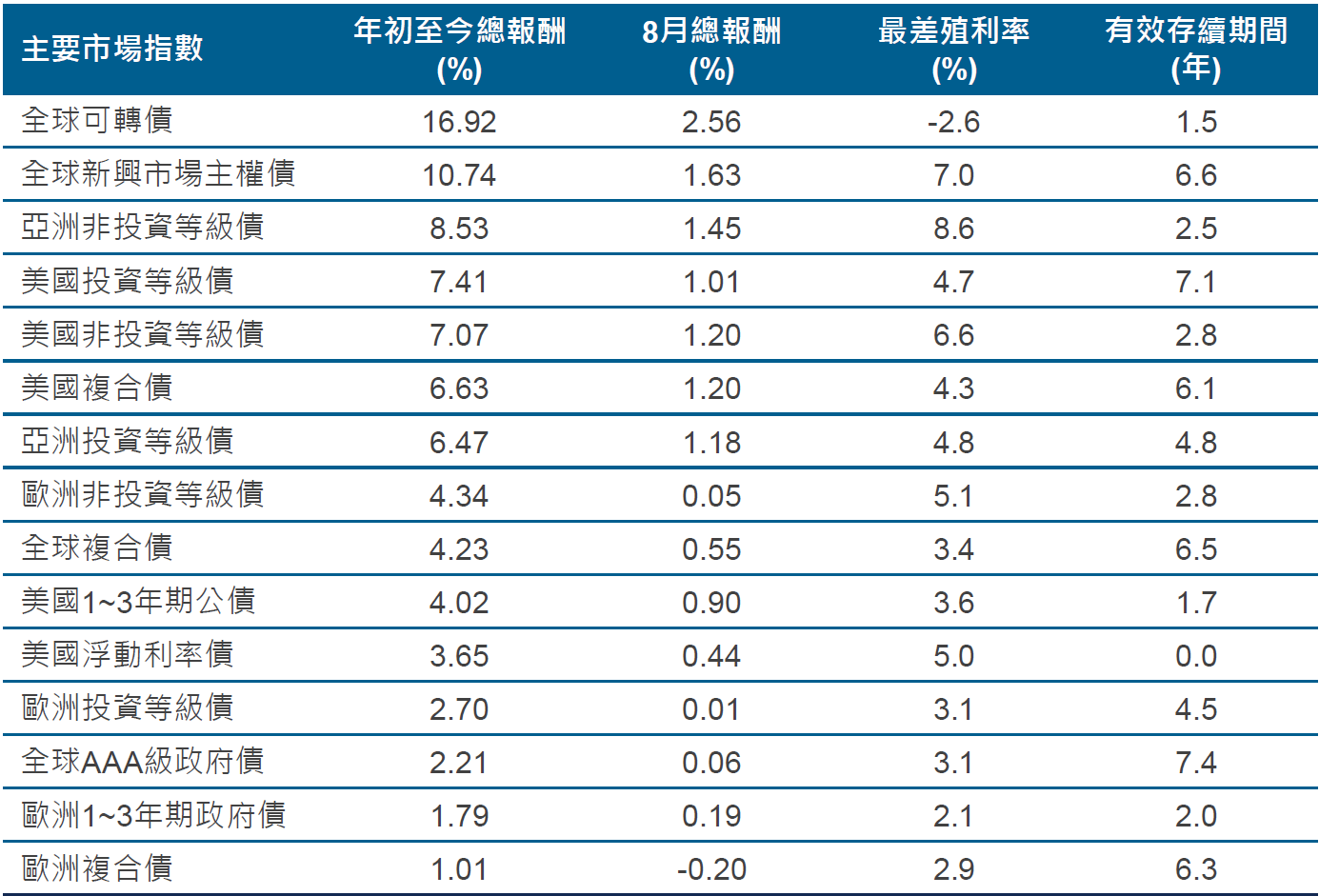

資料來源:Bloomberg、ICE BofA、JP Morgan、安聯環球投資,資料截至:2025/9/15。指數報酬以美元避險計算,惟歐元指數則以歐元計算。亞洲及新興市場指數以美元計價的債券。對於可能在到期日前按既定時間被贖回(可選擇性贖回)的公司債,最差殖利率(Yield-to-worst)會將到期殖利率調降。有效存續期(Effective duration)亦會考量這些『買回選擇權』的影響。上述資訊僅供舉例說明之用,投資人無法投資指數,且不應視為購買或出售任何特定證券或策略的建議。過去績效或任何預測、推估、展望均不代表未來績效。

後市觀察重點

1. 聯準會獨立性

川普政府曾公開批評聯準會未能及早降息,並同時試圖撤換一位現任聯準會理事。最新的美國就業數據可能使川普進一步干預。聯準會的獨立性至關重要,長期以來都是支持美元及美國公債成為避險儲備資產地位的關鍵。

2. 關稅執行

美國最高法院即將裁定川普政府的關稅制度是否具備合法性。法院可能做出一個『附帶條件核准』的決定,即在特定情況下允許關稅實施。若能消除關稅執行最後不確定性,將有助於支撐市場情緒。

3. 企業獲利

我們對部分需求未穩的非核心消費族群及重工業持審慎態度;相對而言,我們偏好資本穩健、資產品質良好,並受益於殖利率曲線正常化的銀行業。防禦型的必需消費類股,如醫療保健及電信,則是我們配置較大的板塊。隨著關稅的不確定性逐步明朗,一些利差仍具空間的產業,例如汽車與房地產,可能會變得更具吸引力。

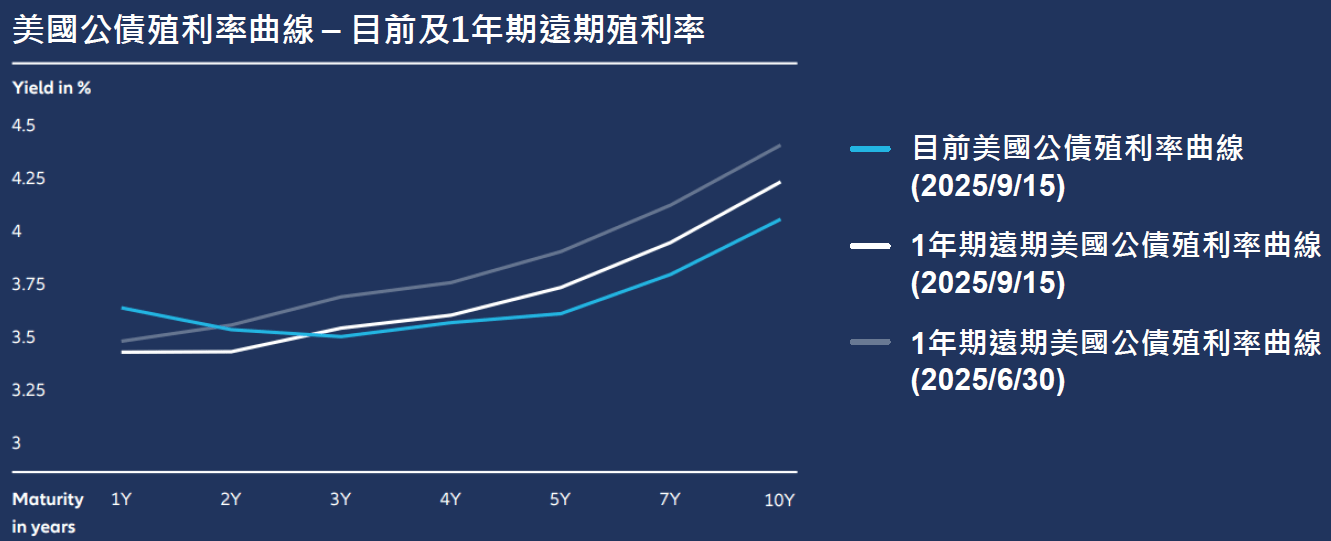

資料來源: Bloomberg、安聯環球投資,2025/9/15。

我們預期殖利率曲線趨陡將持續成為至今年年底及2026年的核心主題。根據現有公債、期貨合約及利率交換估算,市場預期一年後遠期公債短天期殖利率的下降速度應快於長天期。自6月以來,市場隱含的遠期殖利率曲線雖維持趨陡的傾向,但在近期美國就業數據疲軟後,整體曲線已小幅下移。代表與6月相比,目前市場預期1年後的公債殖利率將略為偏低。在通膨仍具韌性且財政脆弱性備受關注的情況下,2026年的殖利率可能沒有太大下行空間,特別是長天期殖利率。我們認為,佈局殖利率曲線陡峭,相對於單純押注存續期間,更具吸引力。另一方面,利率最終落點的不確定性,支持以固定利率債券搭配浮動利率債的配置,由於浮動利率債可提供高於現金利率的收益機會。