投資永續未來

當氣候變遷「真的發生在我們身邊」

科學家早在幾十年前就警告過碳排放增加與氣溫升高會對地球造成負面影響。如今這些警告正逐漸成真——極端氣候發生越來越頻繁、破壞力也更強。我們必須更深入地了解該如何與這些風險共存,並投入必要的資源進行調整與防範。

重點摘要

- 天氣相關事件已成為各國與企業的重要財務風險,但許多金融機構仍未充分理解其實際影響。

- 我們開發了一套「實體氣候風險篩選評分系統」,用來評估各國的風險暴露程度。

- 不同地點的風險差異大,因此需要更細緻的地區資料來準確評估企業風險。

- 雖然部分產業(如保險業)已開始採取調適措施,但此系統仍需更多數據支援與基礎建設投資。

進入 2020 年代後1,氣候變遷的速度明顯加快。更高的氣溫不僅加劇未來的風險,也已對經濟和社會造成實質衝擊。這些所謂的「實體氣候風險」,指的是氣候變化與環境惡化帶來的實際影響,包括風暴、熱浪、乾旱和洪水等事件。

雖然我們對這些風險的存在已有共識,但對於它們「何時、在哪裡、多久一次、有多嚴重」的理解仍不足。金融機構需要進一步分析這些風險的財務重要性、建構更精準的模型,並強化對高溫環境的調整策略。

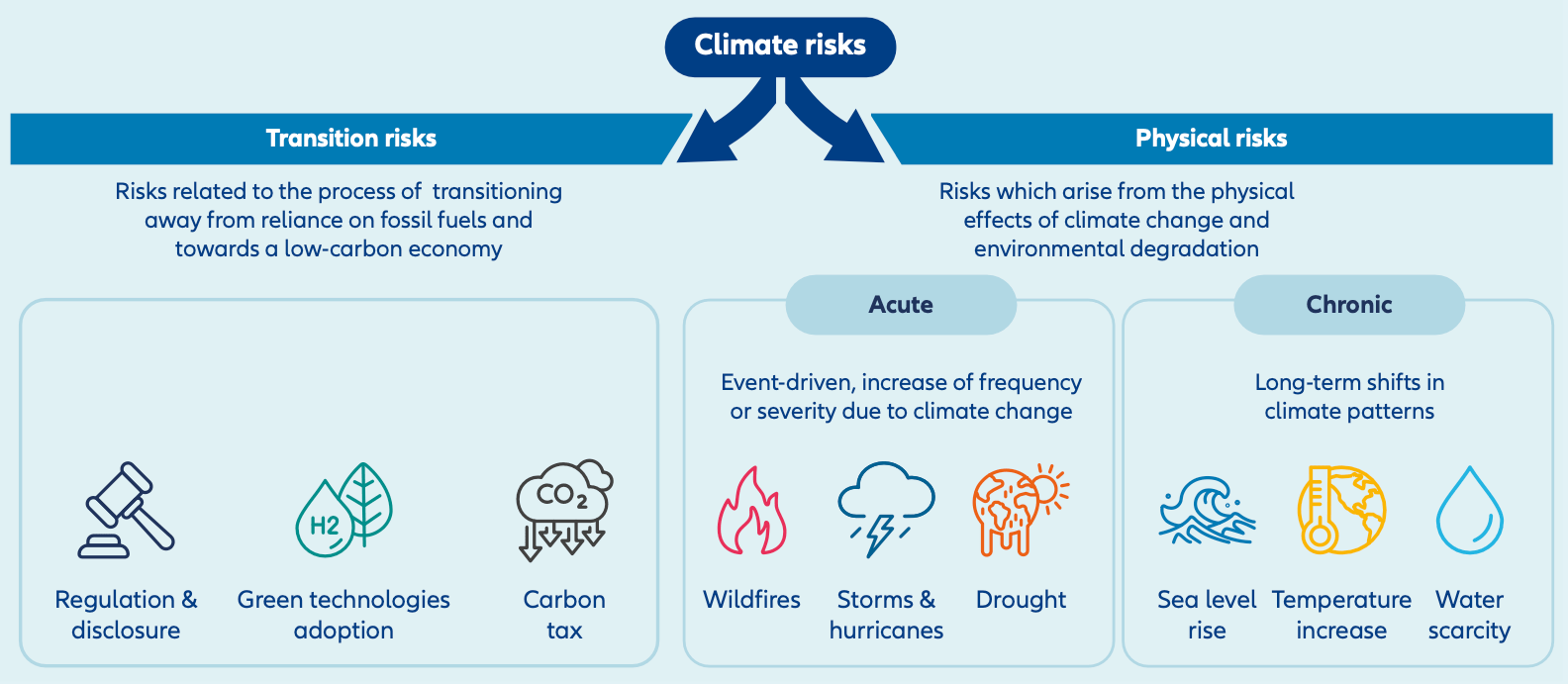

圖表1 呈現氣候風險可分為兩類:轉型風險:與邁向低碳經濟過程中的政策、技術與市場變化有關。實體風險:來自氣候變化本身的直接影響,包含急性事件(如洪水、颶風)與慢性變化(如海平面上升、乾旱)。

圖表1 -氣候轉型風險及氣候實體風險

資料來源: 安聯投資, 2025年7月

理解氣候的衝擊

雖然無法精確預測災害的發生時間與規模,但可以確定的是——對個人、社區、建築以及整體經濟的損害將十分明顯。目前氣候模型仍不足以準確預測災害發生的地點、頻率與強度,尤其是不同事件間的連鎖反應(例如乾旱後的暴雨)。

因此,改善氣候模型與數據品質,將是推動有效調整與投資的關鍵,特別是優先保護高風險、脆弱地區。

之前討論的實體風險會直接轉化為財務損失,包括短期事件導致的直接損失,長期的環境與社會破壞,因應風險所需的基礎建設與調適支出。全球每年為應對這些風險所需的投資金額,估計超過 2,000 億美元2。

近年多起災害明顯凸顯這些風險:

- 2024 年 10 月,西班牙瓦倫西亞豪雨成災,造成多人傷亡及基礎設施損壞(房子,企業,交通建設,均遭到毀損)。

- 2025 年 1 月,加州野火因乾燥氣候與強風失控,災民遭緊急撤離,野火共燒毀超過 57,000 英畝土地。

- 2025 年 7 月,美國德州因缺乏防洪系統與警報機制,爆發嚴重洪災。

瓦倫西亞、加州與德州的事件,不僅凸顯了人員傷亡與財產損失帶來的高昂代價,也顯示了經濟中斷所造成的重大財務衝擊。僅在 2025 年夏季,歐盟因熱浪、乾旱與洪水造成的經濟損失就高達 430 億歐元,並預估在 2029 年3將上升至 1,290 億歐元。

保護最脆弱的國家與地區

極端氣候的頻率與強度提升,不僅影響當地,更可能波及整體經濟,甚至衝擊主權信用評等。有研究指出,至 2030 年4,可能有高達 63 個國家會因氣候風險而遭信評下調。

同時,「氣候保險缺口」正在擴大——多數氣候災害的損失都沒有投保,導致政府、企業與個人需要自行吸收金錢上損失。例如居住或經營於易淹水地區的屋主與業者,必須支付更高的保險費來填補這項缺口。

對低收入國家而言,這影響尤其嚴重:他們往往是氣候風險最脆弱的群體,卻因國家信評下調而更難籌措資金。

因此,我們認為必須在「國家層級」深入了解實體氣候風險的性質與暴露程度。像「綠色金融網絡」(Network for Greening the Financial System,簡稱 NGFS)等機構,正引領各界評估在不同氣溫情境下,實體風險所造成的經濟損失範圍與影響。

用數據量化風險

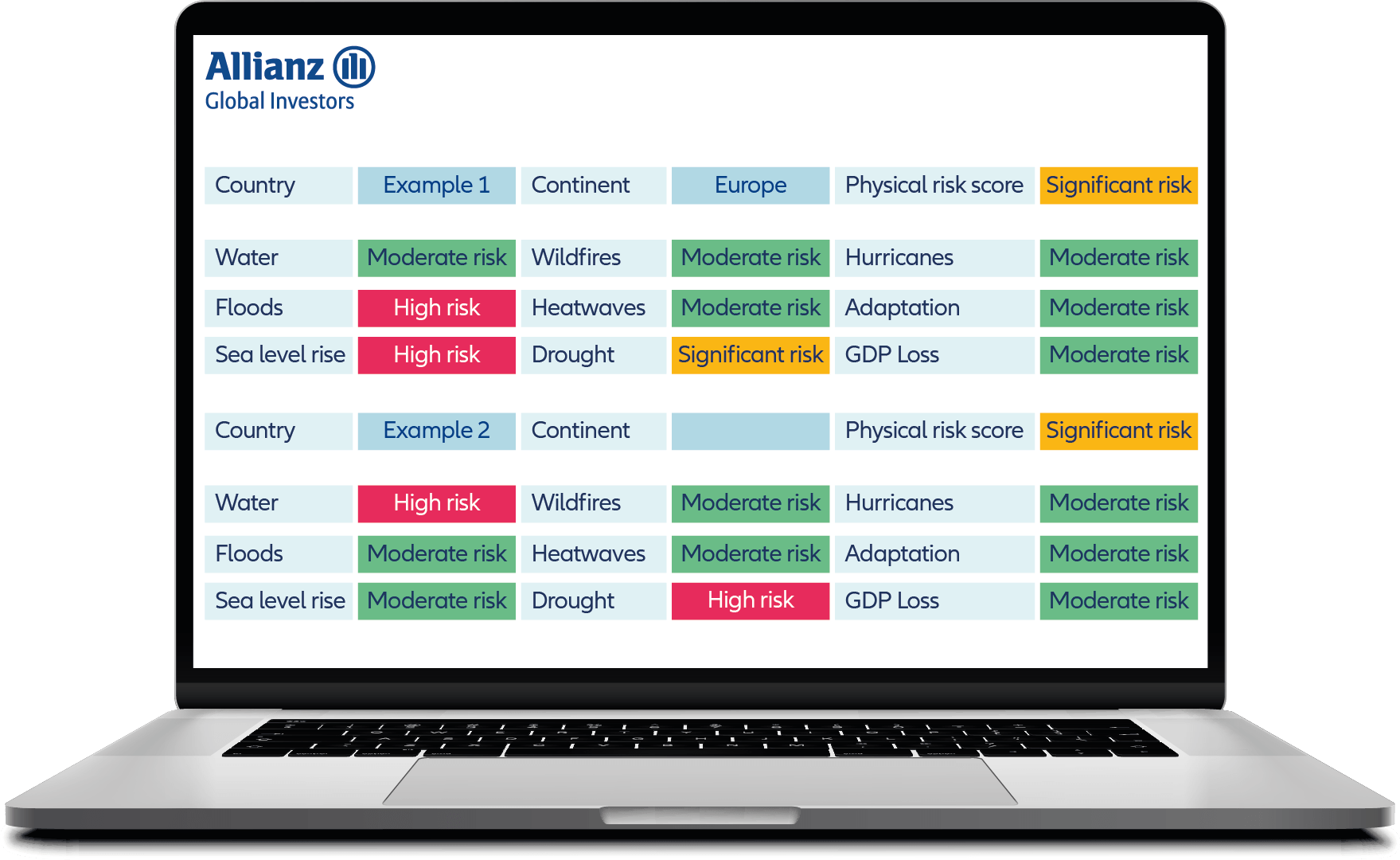

為了輔助投資決策與推動企業對話,我們開發了「實體氣候風險篩選評分系統」,透過公開與學術5資料,評估各國在九大類氣候風險「詳見圖表2」下的暴露程度,包括乾旱、野火、海平面上升、水資源短缺、洪水、熱浪、颶風、調適能力及 GDP 損失,並得出實際風險評分6。

我們的篩選評分系統目前已可用於「國家層級」的整體實體氣候風險評估(如圖表2)。不過,系統尚未涵蓋國內更細緻的地理區域分析——而這種更高層次的細分,對於像印度這種比較大的國家尤其重要。畢竟,例如欽奈(Chennai)與新德里(New Delhi)所面臨的實體氣候風險就大不相同。

圖表2 -實體氣候風險篩選評分系統儀表板

資料來源:安聯全球投資(Allianz Global Investors),2025 年。資料取自註腳 5 所列的7個資料源。

篩選與評分系統涵蓋九項主要的實體氣候風險指標,分別為:乾旱、野火、海平面上升、水資源短缺、洪水、熱浪、颶風、氣候調適能力,以及國內生產毛額(GDP)損失。

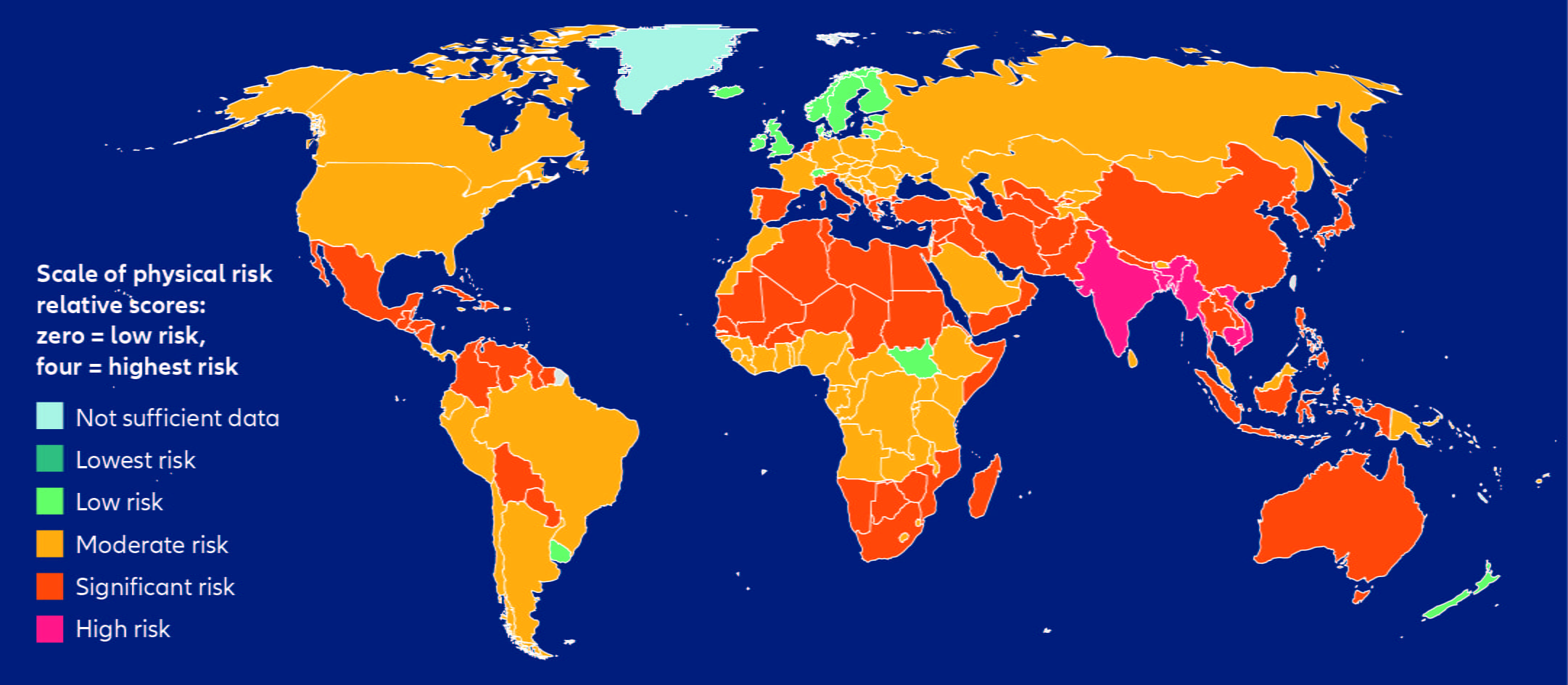

圖表3中的全球地圖顯示了我們的實體風險綜合評分,依區域分為不同風險層級。結果顯示,東南亞是全球最脆弱的地區之一;南歐、中美洲、中亞、撒哈拉及南部非洲的風險也偏高。相較之下,北歐的整體風險水準雖較低,但仍對特定類型的實體氣候風險具敏感性。

一個有趣的例子是荷蘭。由於該國面臨高度的洪水與海平面上升風險,在北歐地區的風險評分中居於最高。然而,我們也肯定荷蘭政府水利機構 「Rijkswaterstaat」 在水資源管理與防護措施方面所做的努力,這些行動也已反映在其「調適能力」的專項評分中。

圖表3 -安聯環球投資(AllianzGI)實體氣候風險綜合評分

資料來源:安聯環球投資, 2025;以及 Australian Bureau of Statistics、GeoNames、Microsoft Navinfo、Open Places、OpenStreetMap Foundation、TomTom、Zenrin

放眼全局

提升實體氣候風險模型的準確性,是更深入理解其財務重要性的關鍵。然而,在氣候變遷影響加劇的情況下,如何精確運用「過去事件的數據」來預測「未來風險」,仍是一項重大挑戰。因此,我們預期氣候模型在未來仍將持續發展並高度動態化。

此外,相較於國家層級的風險模型,企業層級的風險評估更加複雜。企業的營運活動與資產分布往往橫跨多個地區甚至洲別,若要進一步評估供應鏈中的風險——特別是當關鍵環節位於風險較高、收入較低的國家時——難度更高。這種「氣候事件發生地」與「實際影響地」不一致的情況,也對監管報告與永續揭露造成挑戰。例如,2017 年波多黎各的颶風曾嚴重干擾藥品供應鏈,暴露出美國醫療設備產能集中於波多黎各的脆弱性。結果,美國本土醫院在之後的數個月內面臨嚴重的生理食鹽水短缺問題7。

儘管要精確量化短期與長期的實體氣候風險極具挑戰,但相關的努力正受到法規與各項倡議的推動。例如,歐盟在「反毀林法規」中強調商品的地緣追溯性,碳揭露計畫(Carbon Disclosure Project, CDP)也透過問卷蒐集企業對環境影響的揭露資料。然而,若要讓投資人更有信心評估並定價這些風險,揭露的品質與深度仍需大幅提升。

保險業目前在氣候風險模型的發展上居於領先地位。隨著氣候災害造成的保險損失事件頻率與嚴重程度不斷上升,部分地區已愈來愈難取得財產保險。保險業在評估負面事件發生機率,以及估算受保資產潛在損失方面的專業能力,對於保險定價與資本配置至關重要。在國家層級上,應借助全球保險業的專業能力,明確界定實體氣候風險的地理範圍與調適程度。這樣的資訊能有助於縮小保險保障缺口,並為擴大保險覆蓋率提供關鍵依據。

強化韌性以面對風險

未來幾年,我們預期各國與企業在信用風險評估中,將納入實體氣候風險的考量。而「調適能力」——也就是一個國家根據其地理與環境條件,對應典型氣候風險的準備程度——將成為這一評估的重要部分。

在應對實體氣候風險時,過去的重點大部分都放在「減緩」(mitigation)策略上,也就是如何降低未來的碳排放與氣溫上升幅度。然而,如前所述,當前的氣溫升高已經造成實質影響,因此除了減碳之外,世界也必須開始面對「調適」(adaptation)的現實需求——不僅要因應目前的變化,也要為未來可能出現的氣候影響做好準備。調適意味著多重面向的挑戰與機會:

高成本:調適措施往往需要龐大的前期投資,例如在工廠附近興建防洪堤、設置抽水設備或排水系統。雖然成本可觀,但與未來可能發生的經濟損失相比,這些投入仍屬合理且必要。值得注意的是,隨著模型技術的進步,最新的氣候風險模擬(如綠色金融體系網絡第四版與第五版計算結果的差異8)顯示,未來的經濟損失將持續上升,更突顯出投資於調適的重要性。

不確定的解方:調適策略的發展方向仍不確定,可能從低成本、低技術的傳統做法(如以白色塗料降低室內溫度),到高成本、高技術的大型基礎設施(如威尼斯的 MOSE 防洪工程)),各種方案並行存在。

新的機會:雖然我們大多聚焦在風險,但調適本身也帶來經濟成長的機會。隨著氣候事件的頻率與嚴重程度不斷上升,調適概念與相關技術將逐步融入日常生活,帶動新產業的發展,特別是在氣候風險較高的新興經濟體中。

攜手全球利害關係人

各界對於「實體氣候風險將如何被納入投資決策」的關注持續升溫。地緣經濟分化的加劇,可能進一步放大這些風險暴露。實體氣候風險的環境、社會與經濟影響,將推動更具地理層面的風險揭露,以及更嚴謹的風險治理架構。

在資料與模型能力仍持續發展的階段,與各國政府及企業的積極互動將是關鍵。同時,隨著全球氣溫不斷上升,行動刻不容緩。對金融機構而言,這些風險的財務重要性已成為核心議題。聯合國主導的「全球調適目標」(Global Goal on Adaptation)中所規劃的「國際公認氣候調適指標」,有望為這項關鍵議題提供更明確的指引,但相關成果尚未正式公布。未來的國際氣候談判必須持續推進,並聚焦於實質成果的落實。

1過去十年是有紀錄以來最熱的十年,而 2024 年更是全球氣溫首度超過工業化前水準 1.5°C 的一年。——資料來源:Copernicus,《Global Climate Highlights 2024》2025 年 1 月。

2全球氣候金融概況。——資料來源:Climate Policy Initiative,《Global Landscape of Climate Finance 2024》。

332025 年極端天氣事件對各地區影響的初步估計。——資料來源:SSRN,《Dry-roasted NUTS: early estimates of the regional impact of 2025 extreme weather》,2025 年 9 月。

4氣溫上升與主權信評下調之關聯研究。——資料來源:Patrycja Klusak、Matthew Agarwala、Matt Burke、Moritz Kraemer、Kamiar Mohaddes,《Rising Temperatures, Falling Ratings: The Effect of Climate Change on Sovereign Creditworthiness》,發表於《Management Science》,2023 年 8 月,第 69 期,DOI: 10.1287/mnsc.2023.4869。

5實體氣候風險評分計算所使用的完整資料來源如下:- 世界資源研究所(World Resources Institute),〈Aqueduct 4.0: Updated decision-relevant global water risk indicators〉,2023。; 《Nature Communications》〈Flood exposure and poverty in 188 countries〉,2022 年 6 月。;Copernicus,〈Country Profile〉,2025。; Climate Adapt,〈Climatological Heatwave Days〉,2025。;

世界銀行(World Bank Group),〈DataBank | The World Bank〉,2025。; 聖母大學(University of Notre Dame),〈Notre Dame Global Adaptation Initiative Country Index〉,2025。; 歐盟出版局(Publications Office of the European Union),盧森堡,2022。 國際貨幣基金(IMF),〈Climate Change Indicators Dashboard NGFS GDP Losses & Benefits〉,2025。※ 除上述外,未採用其他資料來源。

6本研究結果基於專有計算方式。各國整體實體氣候風險評分為相對值,依據各國在不同實體風險下的暴露程度進行排名。

7美國藥品供應鏈風險案例研究。——資料來源:《International Journal of Disaster Risk Reduction》,〈Leveraging a Bayesian network approach to model and analyze supplier vulnerability to severe weather risk: A case study of the U.S. pharmaceutical supply chain following Hurricane Maria〉,2018 年 10 月。

8NGFS 長期情境 2024 年版(第五版)之更新內容。——資料來源:NGFS Scenarios Portal《What is new in the 2024 version (Version 5) of the NGFS long-term scenarios?》,2025。

【安聯投信 獨立經營管理】110金管投信新字第013號

投資涉及風險。投資的價值和收益可能會上升也可能下降,投資者可能無法收回全部投資本金。過往表現不代表未來表現。本文屬於行銷溝通,僅基於提供資訊為目的。本文不構成購買、出售或持有任何有價證券的投資意見或推薦,也不應被視為出售要約或招攬購買任何有價證券之要約。

本文中所表達的觀點和意見如有變更,恕不另行通知,這些觀點和意見是發行時本公司或其關係企業之觀點和意見。本文所使用之數據來自各種被認定為可靠的來源,但無法保證其正確性或完整性,本公司對於因使用這些數據而引起的任何直接或間接損失不承擔任何責任。不論形式為何,複製,發布,提取或傳輸本文內容都不被允許。

本文所述之投資機會未考慮任何特定人士的特定投資目標、財務狀況、知識、經驗或特定需求,因此無法獲保證。投資人不能以本文取代其本身之判斷,且應完全為其投資及交易決定負責。

AdMAster: 4897312