【安聯投信投資透視】2021年展望:資產類別觀點

簡述

預期2021年將有更多類股表現出色,不再僅限於在疫情初期表現突出的大型科技股。央行提供的充裕流動性也將在固定收益市場創造出新的機會,機構投資人則可能希望利用私募市場為實體經濟的復甦提供資金。

我們預期2021年將有更多類股表現出色,不再僅限於在疫情初期表現突出的大型科技股。央行提供的充裕流動性也將在固定收益市場創造出新的機會,機構投資人則可能希望利用私募市場為實體經濟的復甦提供資金。

股票

有效的新冠病毒疫苗若廣泛投入使用,有望嘉惠一系列的地區和產業──不再僅限於已經表現出色的美國大型科技公司。另一方面,疫情若進一步惡化,股價走勢很可能將受壓。迄今為止,經濟成長前景仍不明朗,民間部門支出可能受抑制,政府和央行因此將背負刺激經濟的更大負擔。如果疫情令人更擔心經濟成長前景,金融市場料將期望當局祭出更多刺激措施,而資產價格將開始反映此一因素。

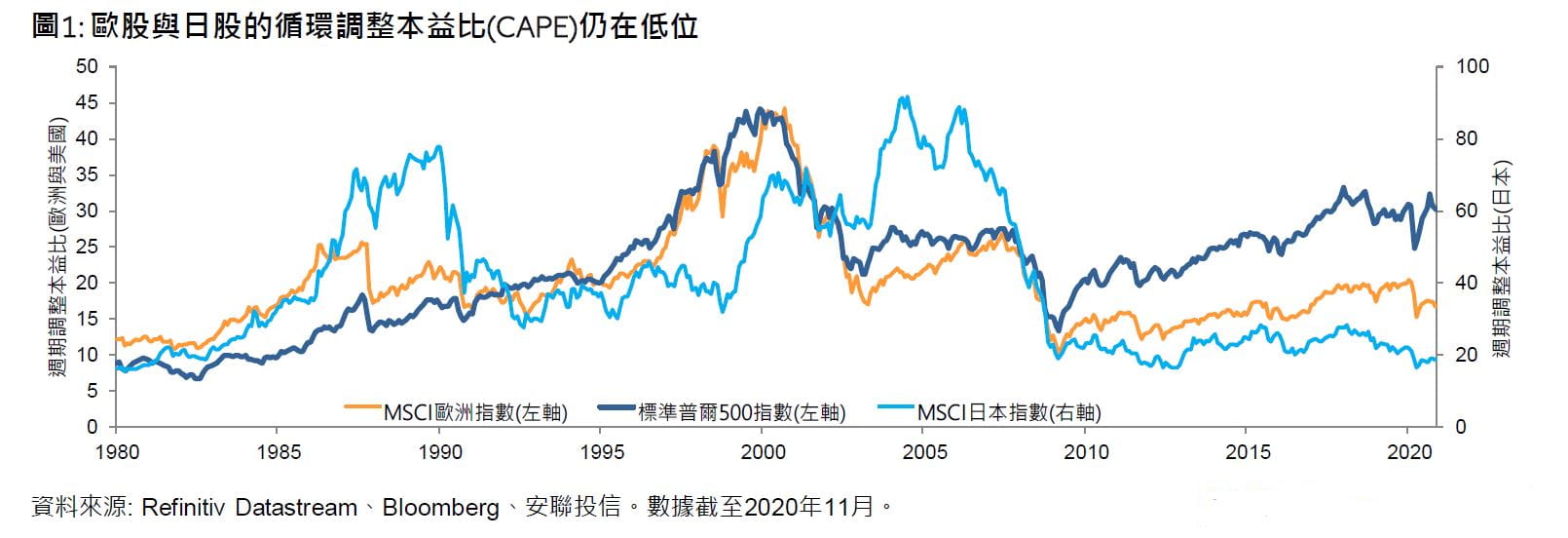

即使是現在,世界各地的央行正繼續為本國經濟挹注流動性,並嘗試鼓勵投資人撤出「安全」資產,轉投風險較高的資產。這已經導致某些股市估值較以往上升。例如美股目前占全球股市總市值逾50%,而且多數估值指標(包括本益比)均顯示,美股以外國家估值相對較低。因此除了今年表現持續強勁的美股外,我們預計2021年將有更多資產表現出色:

- 如圖1顯示,美國以外一些價值遭低估的地區可能會有出色的表現,尤其是如果全球經濟成長率反彈的話。投資人可在歐洲和新興市場尋找價值型景氣循環股的投資機會。

- 長期成長主題方面可以關注北亞和中國,例如中國對新基礎設施的投資,以及亞洲的數位化整體趨勢,包括電子商務、5G和人工智慧。

- 新興市場股市前景各有不同,例如波蘭和墨西哥近期前景看來很樂觀,俄羅斯和巴西則正苦苦掙扎(但資本一旦開始回流,它們很可能就會反彈)。

- 一段時間以來,價值股表現落後,最近相對於成長股出現很大的折扣;因此全球經濟若繼續重啟,價值型景氣循環股(包括某些工業股和金融股)可 能將得益。

- 在拜登政府任內,風能和太陽能之類的潔淨能源料將受惠於投資增加,和有利的租稅和監理政策。拜登也已經表示,他支持投資於傳統基礎設施(例如重建道路、橋樑和機場)以及5G和人工智慧等方面的科技基礎設施。

固定收益

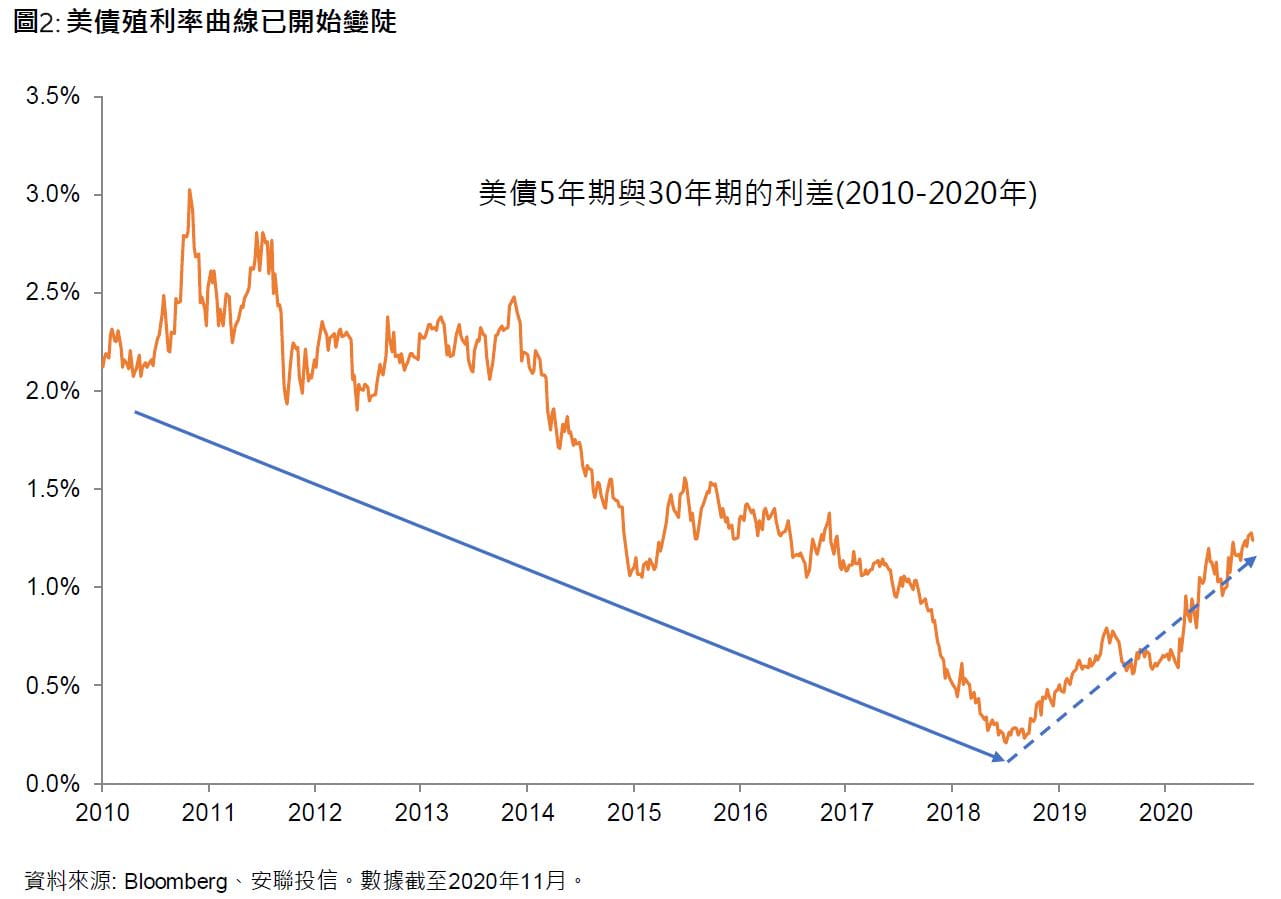

我們認為雖然總體經濟基本面不算強勁,但固定收益市場仍有誘人的投資機會。央行釋出的充裕流動性繼續為固定收益證券(尤其是當中的風險資產)提供有利的背景。隨著全球經濟成長率回升,我們看好再膨脹(reflation)主題。操作方式可能是把握美債殖利率曲線變陡的機會(看好短債、看淡長債;見圖2),以及配置資金於利差產品(包括新興市場債券、投資級公司債和高收益債)。有利於這些資產的另一個因素,是央行參與當中一些市場,而央行是對價格不敏感的債券買家。我們充分意識到,在這次經濟衰退中,企業的負債顯著增加了。因為美元看來可能走貶,投資人可能會想考慮減持美元。

當局因應疫情,迅速推出大規模的貨幣和財政刺激措施,全球經濟衰退的深度和持續時間因此得以縮減,如今已開始復甦。但隨著已開發國家的政府繼續以大規模的刺激措施支撐經濟,政府債務指標已顯著惡化。我們認為這意味著央行在可見的未來將保持慷慨的政策,一如當局在2008年金融危機爆發後那樣。政策制定者希望維持低利率以支持復甦;他們不想提高利率,以免引發違約。在政策制定者致力駕馭新的總體經濟格局之際,貨幣政策料將保持寬鬆──除了接近零(或甚至是負數)的政策利率,還將有量化寬鬆措施。

私募市場

私募市場近數十年大幅成長(見圖3),主要是因為它們有望為機構投資人提供超額報酬以及與公開市場大致無關的另類收入來源。市場動態也有利於這個資產類別。監理挑戰日增使銀行承受壓力,為機構投資人充當資本供應者創造了機會,而近年來,準備利用這種資本的企業也變得越來越活躍。隨著平均交易價值提高,更多公司可以仰賴投資人提供資本,留在私募市場更長時間。

從一開始,新型冠狀病毒大流行就迅速在世界各地的市場製造出壓力和不確定性。隨著經濟活動放緩,許多企業被迫因應情況削減成本和資本支出,並且動用信用額度。政府當局的反應則是投入大量資金支持緊急融資,銀行業者則致力服務關鍵客戶與核心部門。但是,隨著銀行和信用保險業者的活動料將收緊,我們預期中端市場企業和非核心基礎建設部門的信貸需求將不斷增加,而各經濟部門對貿易融資的需求也將增加。機構投資人可望受惠於這種發展,並可藉由私募市場投資把握機會,為實體經濟的復甦提供資金。

亞洲是私募市場投資人可以把握機會的一個地方。在經濟成長乏力的世界裡,亞洲具有光明的成長前景,因為在這裡,中產階級正在壯大、消費不斷成長、生產力強勁,而且數位化步伐快速。此外,多數亞洲國家的政府因應瘟疫危機增加財政和基礎建設支出,助長了上述許多趨勢。

亞洲的中端市場企業勢將成為這些成長動力的主要得益者之一,但許多此類公司面臨信貸不足的問題。投資人有機會藉由私募信用市場向這些公司提供資金,有望藉此獲得誘人的風險調整報酬、專有的現金流,以及藉由實體資產(而非金融資產)得到與債市和股市大盤僅有少數相關性的報酬。

全球而言,有些行業在這場瘟疫危機中確實舉步維艱,尤其是機場、零售和營建業。但是,為大眾提供基本服務的行業並未遇到需求顯著受損的問題(包括電訊塔、製藥、受監理的公用事業,以及數據中心),也有一些行業的景氣料將隨著經濟復甦而大幅反彈(例如醫療照護、運輸、教育和商業軟體)。在多個領域,私募市場已經展現了它們的韌性和為機構投資組合增值的能力,包括評等波動性通常遠低於公開市場。

最新投資觀點

【2021投資論壇摘要-邁向復甦之路】善用多重資產策略 掌握美國資產潛力

簡述

2020年可謂史無前例的一年,我們面臨許許多多的挑戰,一方面疫情危機籠罩全球,一方面市場震盪起伏,美國市場該如何投資?安聯環球投資收益成長策略首席傅道格和投資人分享其最新觀點。