驅動基礎建設轉型

為什麼基礎建設是我們能源轉型的關鍵?

許多國家既有的基礎建設往往已有數十年的歷史,這是導致全球27%的人口對其國家基礎建設不滿意的因素之一。儘管滿意度約為40%,但透過如將現有的基礎建設現代化1,仍有提高的空間。

近年來,全球推動永續能源解決方案獲得了顯著的動力。儘管政治支持程度有所改變,全球許多國家仍持續投資於可再生能源,例如太陽能、風力、水力發電及綠氫,並推動顛覆性綠色技術的研究。然而,這種轉變也需要大量的基礎建設投資。

推動去碳化

俄羅斯入侵烏克蘭所造成的能源危機,不僅強調了安全供應對歐洲的重要性,也強調了安全供應對全世界的重要性。能源轉型有可能大幅降低歐洲對(化石)能源進口的依賴,並以歐洲生產的綠色電力和綠色氣體取而代之。此外,它還有助於全球許多國家實現氣候中和的目標。根據國際可再生能源機構(International Renewable Energy Agency)報告,在全球氣溫上升不超過1.5°C情境假設下,到2050年需要投資150兆美元於轉型技術與基礎建設,平均每年相等於5.3兆美元。2

除能源生產外,交通運輸業的去碳化也是實現氣候中和的重要支柱,氣候中和的構想是以綠色氣體和電力取代化石燃料。交通運輸業的溫室氣體排放量約佔全球總排放量的20-25%。如果不解決這一問題,與交通運輸相關的排放量將於2050年增加一倍,這顯示了在這一領域進行根本性改變的必要性和機會。3在永續私募資本(例如來自安聯及其他長期機構基礎建設投資人)的協助下,可以進行許多對減排有重大影響的專案。

例如,在2023年底,全球第一批以電池為動力的火車在德國北部投入定期營運。由於缺乏電氣化的路線,這些電池電聯車將取代之前運行的柴油列車。每年可節省1,000萬公升柴油和減少約26,000噸二氧化碳。4

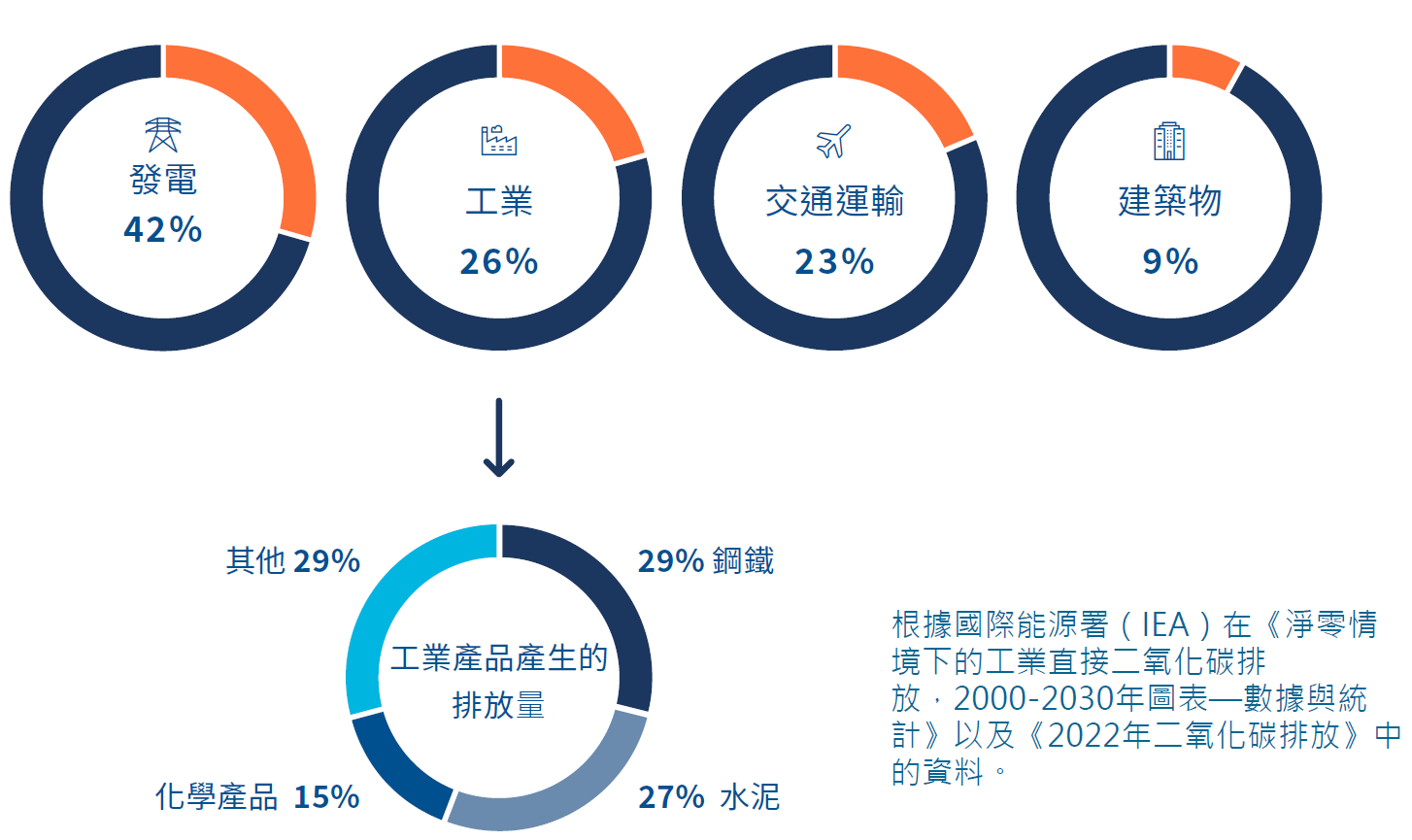

預計到2050年,全球能源消耗將增加50%,其中開發中國家和新興經濟體的增幅將高達70%5。為了確保這種成長對環境是永續且達到氣候中和,全面能源轉型是不可或缺的。綠色氫能與「綠色電力」,以及沼氣和生物甲烷等,對於水泥、鋼鐵和肥料等難減排產業(這些產業的二氧化碳排放量約佔全球二氧化碳排放量6約25%)來說,都是氣候中和、用途廣泛的綠色分子,以及能源儲存,都可以在這個轉型過程中發揮重要作用。許多政府已經在制定氫戰略,並認識到氫在能源供應、重型貨物運輸、航空和航運方面的潛力。製造氫氣需要電力,一般的共識是增加的需求應該由可再生能源來滿足,以製造綠色氫氣或其衍生物。

圖 1:全球年度碳排放量(2022 年)

更多能源 更多電網

當然,日益增長的能源消耗需要更多的綠色能源產量。因此,我們不僅需要興建更多綠色發電廠(主要為太陽能和風力發電場),或對現有設施進行升級改造,還必須同步推進輸電和配電網絡的現代化建設。此外,我們也需要同時擴充電網、建設充電站、提升儲能技術和天然氣管道(例如用於輸送綠氫等綠色氣體),確保能源系統能有效應對這些新興且更具間歇性的發電方式。為確保各國能夠實現其氣候目標,全球電網投資在經歷十餘年的停滯後,需在2030年前翻倍投資,達到每年超過6,000億美元的增長。特別是在配電網絡7的數位化與現代化方面,需要投入大量資本,同時建設新的高壓輸電線路,以連接離岸設施,將電力輸送至陸地上的工業中心,並確保跨國電網互聯。

為了建立未來的基礎建設,現在就需要啟動專案。有鑑於國家預算壓力日增,私募資本來源對於資助這些發展將至關重要。除了金融投資之外,更快的規劃審批流程和可靠且穩定的監管框架支持這些投資,對於這些專案的實施至關重要。經驗豐富的長期投資基礎建設的投資人可以將其他機構資金來源凝聚在自己身邊,與其合作可大幅提升這些計劃的成功率。

其中一個例子是NeuConnect電力互聯網,這將是德國與英國之間的第一條海底電力連接,並已於2024年上半年舉行動工儀式。於2017年啟動,計劃於2028年完工。8其所有者包括像安聯(Allianz)這樣的機構投資者,他們為保單持有人的退休金和壽險保單持有人的資金進行長期投資。英國和德國能源監管機構所制定的監管框架,使這個項目能以長期低成本的資本進行投資。

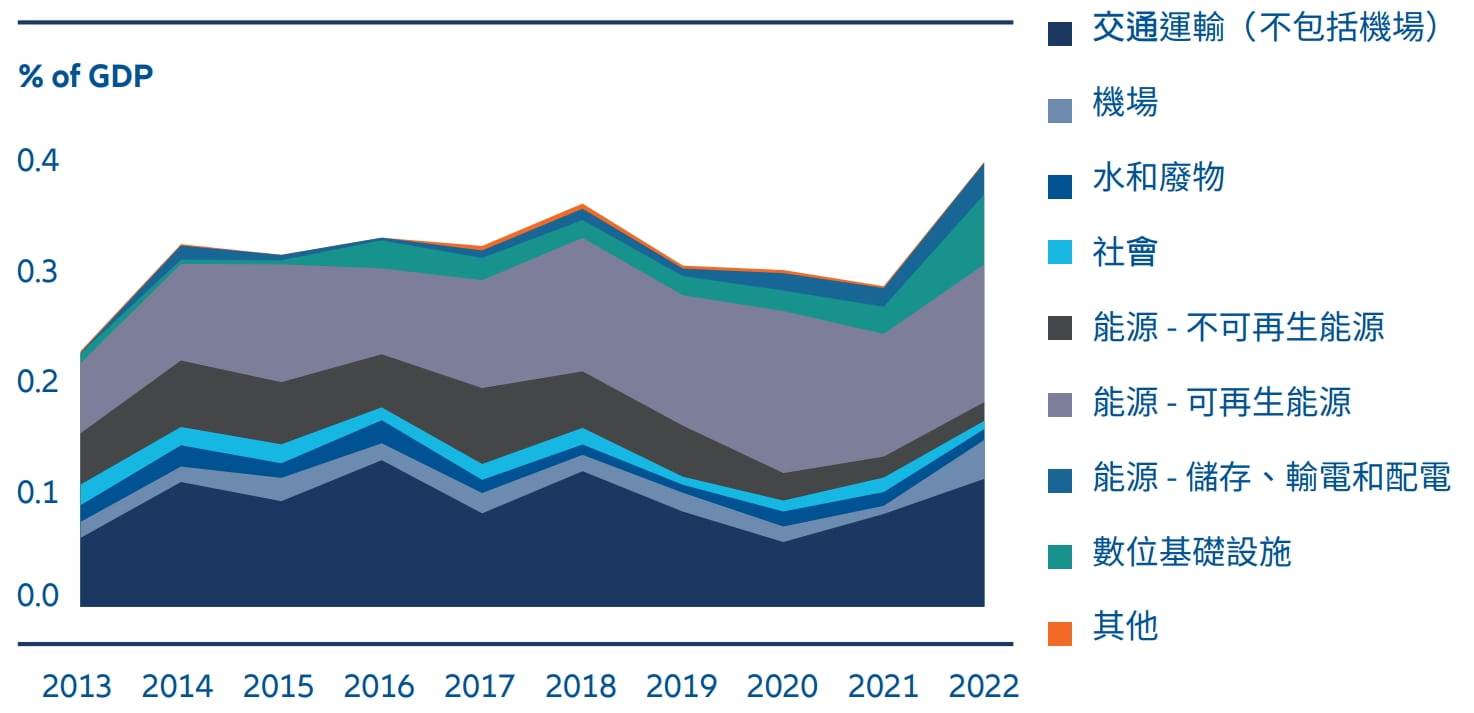

按行業劃分的私人投資基礎建設專案

註:「其他」包括環境與基礎設施 (一般) 行業

資料來源: cdn.gihub.org/umbraco/media/5416/infrastructure-monitor-report-2023.pdf

您知道......嗎?

- 歐洲40%的配電網已超過40年11

- 跨境能源基礎建設專案可在2040年前每年減少90億歐元的發電成本11

- 至少有3,000千兆瓦(GW)的可再生能源發電計畫正在排隊等待連接電網,其中1,500千兆瓦已進入後期階段7

- 停電每年已造成約1,000億美元的損失,或全球GDP的0.1%7

- 歐洲是全球能源轉型專利領導者,領先日本和美國

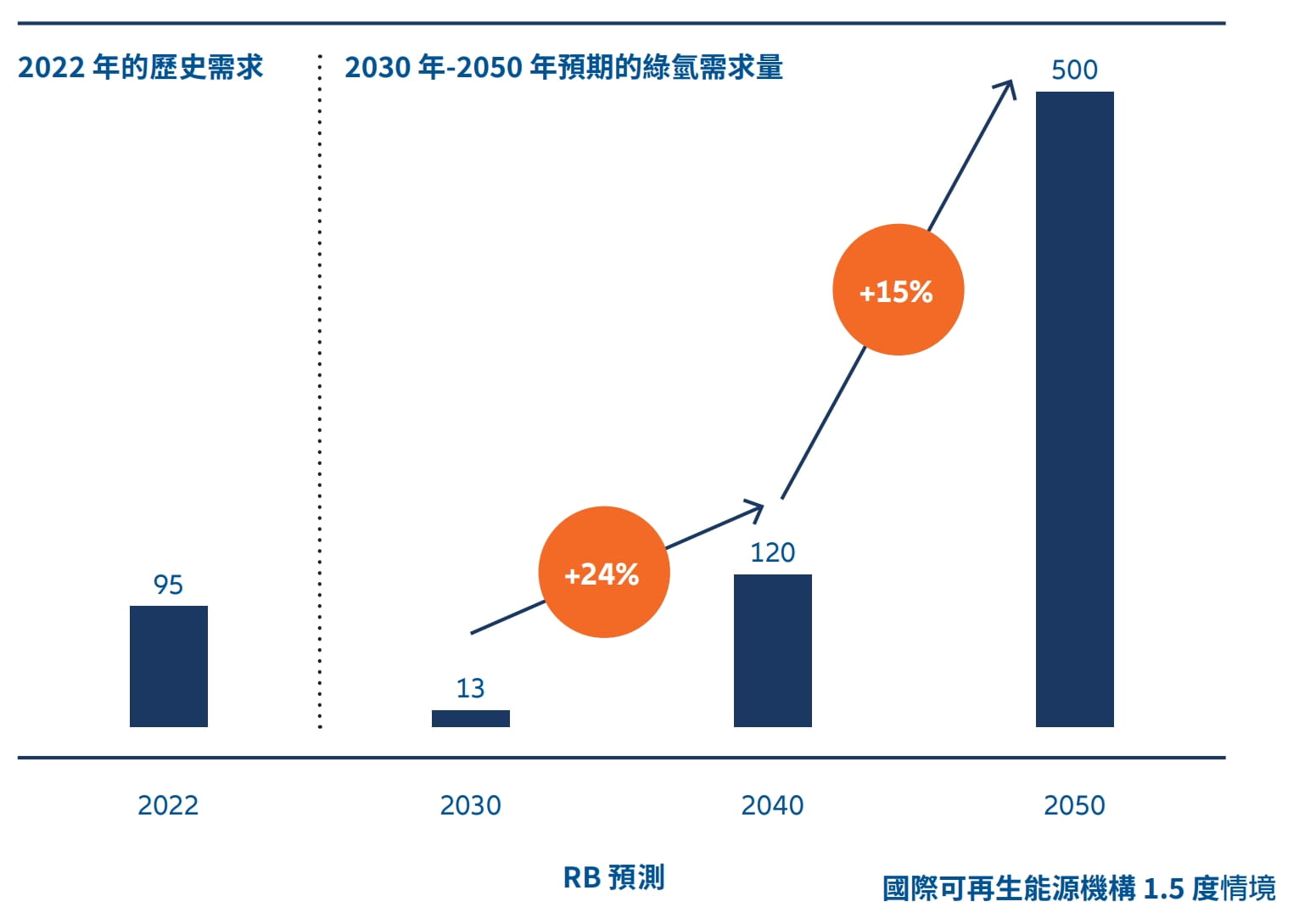

綠氫是綠色能源組合的重要組成部分

從能源安全、能源轉型和競爭力的角度來看,尤其是難減排產業,許多人對綠氫及其衍生物等綠色分子寄予厚望。由於其儲存容量,綠氫在可再生能源供電不足時能保證電力供應。然而,我們無法自行生產所有所需的綠氫能。那些可以依賴廉價可再生能源,如太陽能、風能和水力發電的地區,在綠氫的成本效益生產方面具有更大優勢,而其他國家如果無法自己生產,則需要進口。

2021年,綠氫的需求量約為9,400萬噸,主要為灰氫能(以天然瓦斯製成的氫,無二氧化碳排放減量)。到2050年,低碳氫氣的需求量預計將大幅增加至每年3.5億至5.3億噸。根據BCG的估計,為了滿足這一需求,從2025年到2050年,政府和企業需要投資約6兆到12兆美元,用於低碳氫氣的生產和運輸。9

作為這一過程的一部分,現在不僅在規劃儲能基礎設施,還包括電解槽產能和管道,機構投資者可以在加速這些發展方面發揮至關重要的作用,例如安聯,該公司已經在挪威和芬蘭投資綠氫項目,以推動能源轉型。

圖 3:全球綠氫的需求預期(百萬噸/年)

資料來源:國際可再生能源機構(IRENA),羅蘭貝格氫能市場模型

沒有規模化資本,就沒有轉型

大多數新能源轉型技術都需要大量資本支出,預計到2050年,僅歐洲的投資需求將達到2-3兆歐元。歐洲的資本市場相對不發達,且缺乏擴大規模的資金。10許多能源轉型的商業模式,如生產綠色分子、能源儲存、電動車充電電池、碳捕集與封存、工業熱能乃至循環經濟過程,都可以像基礎設施一樣進行結構化,並能夠以具成本競爭力的長期機構資金來融資。其中一個例子是安聯對Ren-Gas的投資,Ren-Gas是一家芬蘭的一家開發綠氫和綠色甲醇項目以實現重型貨運脫碳的公司。

因此,來自長期的機構投資者的私募資本對於能源基礎建設轉型的實施以及為能源轉型企業提供規模化的資本至關重要。

能源轉型仍是許多國家的首要議程。在國家預算赤字上升的背景下,推動基礎設施現代化的投資需求將需要私募資本。擁有長期基礎建設投資經驗並具長期視野的機構投資者,將成為未來金融和經濟表現的推動力。

1 https://giia.net/insights/global-infrastructure-poll-reveals-public-concerns-over-climate-resilience-and-support

2 2023年世界能源轉型展望:1.5°C的路徑

3 行動-轉型中的能源-為明天提供動力

4 https://akkuzug.nah.sh/assets/Subsite3/Files/FAQ-Akkuzug-gesamt-final_Upload3.pdf

5 BMZ,綠氫與Power-to-X產品

6 Canary Media,水泥、鋼鐵和......的巨大氣候問題

7 IEA,執行摘要:輸電網路與安全的能源過渡-分析

8 NeuConnect電力互聯網,專案資訊-查詢-施工活動

9 BCG,2023年基礎設施戰略:打造綠氫經濟

10 潔淨創新技術的融資與商業化

11 Factsheet_EU Action Plan for Grids.pdf