【安聯投信投資透視】年中展望:貿易與政治為最大挑戰

簡述

金融市場2019年初表現強勁之後,突然變得相當波動。全球經濟看來日益分裂,而我們的年中展望指出,貿易和政治局勢緊張將繼續令市場不安。雖然目前的問題沒有簡單的答案,我們建議投資人致力運用ESG投資,追尋收益,並選擇主動式投資管理

金融市場2019年初表現強勁之後,突然變得相當波動。全球經濟看來日益分裂,而我們的年中展望指出,貿易和政治局勢緊張將繼續令市場不安。雖然目前的問題沒有簡單的答案,我們建議投資人致力運用ESG投資,追尋收益,並選擇主動式投資管理。

重點提要

- 美中兩國的緊張關係可能傷害本已因為隱私問題而受壓的美國大型科技股,但網路安全和國防類股可能因為地緣政治局勢緊張而受惠。

- 在政治局勢非常不確定的情況下,投資人可以考慮增持收益型的資產;但因為很多債券和現金資產的收益率非常低,或甚至是負數,最大的風險仍是完全不承擔風險。

- 投資人可以利用環境、社會和治理(ESG)因素協助控管風險和提高績效潛力;重視可持續性的投資方式日益主流化是有原因的。

- 投資人應採用主動式投資管理方式:提防價格偏高的資產,找到價格誘人的標的時,建立與市場主流反向而行的部位。

今年年中,全球經濟成長脆弱,市場持續波動

2019年初,全球風險資產上漲,扭轉2018年末的急跌走勢,投資人歡呼喝采。去年第四季市場的艱難狀況促使聯準會停止升息,儘管美國經濟表現相對強勁;聯準會的政策立場因此變得與仍維持低利率的其他主要央行較為一致。但是隨著時間的推移,市場變得相當波動。眼下全球經濟環境相當分裂,出現了多個痛點:

- 投資人受美中貿易戰火困擾,而貿易戰正逐漸演變成可能擾亂全球供應鏈的「科技冷戰」。

- 歐洲仍受英國脫歐衍生的不確定性困擾,而最近的議會選舉結果可能損害歐盟做關鍵決定的能力。

- 美國經濟仍處於週期尾聲階段,成長率維持在低於2%的水準,愈來愈多人預期2020年經濟將衰退。此外,即將來臨的總統大選衍生的政策不確定性,可能產生利空因素。

在此背景下,我們正密切關注很可能在2019年餘下時間裡,主導市場和區域表現以及投資人決策的重要主題。

2019年中關鍵投資主題

1. 在聯準會暫時按兵不動的情況下,美國若提高舉債上限,美元是否將下滑?

今年1月底,聯準會在貨幣政策上出人意表地急轉彎:該行並未如市場預期那樣升息,而是選擇擱置升息計畫。目前市場甚至預期聯準會在2019年底前將降息兩次,2020年底前降息四次。美國貨幣政策的這種轉變最終或將令美元受壓,尤其是如果今年秋天,美國在貨幣政策轉向寬鬆的背景下提高舉債上限。不過,因為整體政治局勢相當不確定,而且美國以外的主要央行持續保持寬鬆的貨幣政策,美元的跌勢很可能將受限。

投資人重要提示

- 目前看來,利率很可能將保持在較低水準較長一段時間。因為市場已反映聯準會將降息數次的預期,投資人應預期傳統債券的報酬將繼續偏低──但衰退風險上升時,這種債券可能是誘人的防禦型標的。

- 我們估計美元匯價很可能將在2019年下半年某個時候觸頂,新興市場資產承受的壓力可能將因此減輕。

2. 政治極端化可能意味著較高的波動性在經濟不平等和移民等問題上,世界各地

在經濟不平等和移民等問題上,世界各地掌握政治權力者都感受到必須偏離中間立場的壓力。但是,因為政策轉變難以預料,市場對政治議題的反應大致上比預期平靜。不過,地緣政治方面的一些變化正對市場產生直接影響:例如美國對伊朗施壓正推高油價,而這將損害消費支出。這種情況支持我們的以下觀點:所有投資人,尤其是專注於新興市場的投資人,可以受惠於主動式資產管理和完善的政治風險分析。

投資人重要提示

- 在政治不確定性很高的情況下,投資人可以考慮增持收益型的資產,減持「風險較高」、相較波動的資產類別。

- 政治事件難以預料,但眼下民粹主義高漲,政治走向極端化;主動的投資管理方式或許可以使投資風險變得比較清晰。

3. 「科技冷戰」可能持續多年

美中貿易關係異常緊張之際,川普總統針對許多人認為貿易手段不公平的中國企業,在科技冷戰中率先開火。如果各國被迫選擇加入中國或美國的科技生態系統,而中美兩大強國在大數據和人工智慧方面競逐領導地位,全球主要供應鏈可能被擾亂。

投資人重要提示

- 科技冷戰可能破壞美國和亞洲許多科技業者全球化、低成本、高利潤的供應鏈。

- 美國大型科技股本來已經因為隱私問題而受壓,美中新衝突可能導致它們的市場評價和預期報酬率下跌。

- 網路安全和國防類股可能受惠於地緣政治局勢緊張。

- 在幾乎每一個產業都嘗試利用科技的情況下,投資人將必須利用積極和嚴謹的研究,以區分贏家和輸家。

4. 可持續性是長期報酬的一個驅動因素

可持續性已迅速成為投資人的關注焦點之一,而這是大有道理的。在行動者和投資人施加愈來愈大壓力的情況下,企業管理高層愈來愈重視氣候變遷、提高治理標準,以及董事會成員多樣性之類的議題。企業若能妥善管理這些環境、社會和治理(ESG)因素,應將比較有能力增強自身的競爭地位。我們認為投資人應檢視ESG因素,獲得關鍵的洞見,致力辨明尚未充分反映在資產價格上的重要風險和機會。這有可能直接影響風險調整報酬。

投資人重要提示

- 永續投資(sustainable investing)執行得當,可以有效控管風險和改善績效。這正是我們的「整合ESG」投資法追求的。我們以有系統和講求紀律的方式,將ESG因素納入我們的現行投資流程,利用我們專屬的ESG研究以及投資組合經理人和分析師的深厚知識。

- 我們積極監管我們投資的公司。我們也與評等較低的公司往來互動,協助它們改善表現,而非徹底排斥它們。

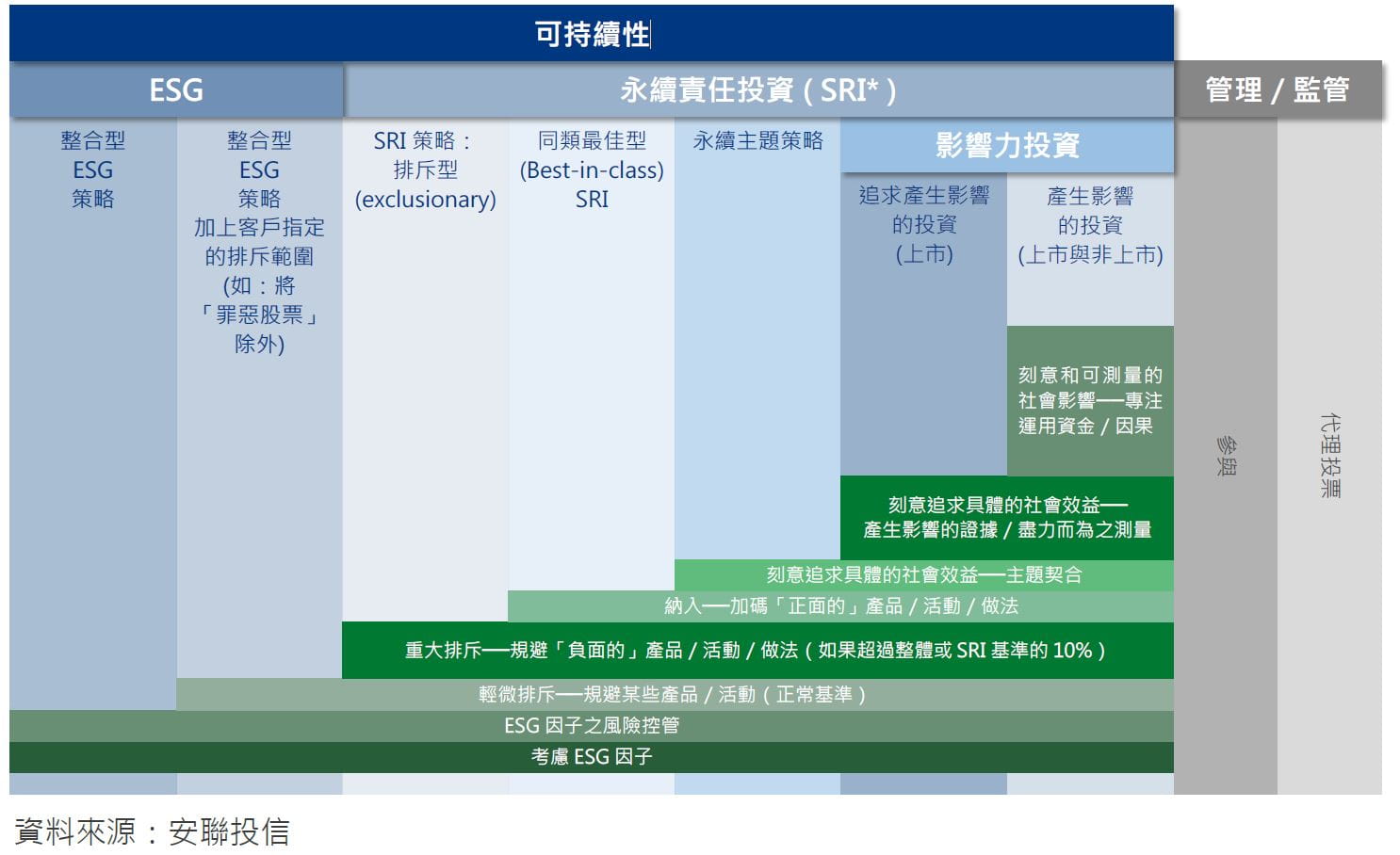

可持續性可以有許多不同意思,懂得分辨很重要

投資人可用多種方式從事永續投資,例如將ESG因素納入所有投資決策裡,又或者投資時特別重視某種社會效應。下圖顯示我們的做法在永續投資光譜裡的位置。

2019年中區域展望

美國

美中貿易談判結果看來相當不確定:我們認為兩國只有略高於一半的機會簽訂極有必要的協議。若無法達成協議,美國的關稅可能擴展至消費導向的領域,推高美國進口商品的價格。聯準會將密切關注通膨,尤其是如果美國擴徵關稅的話。若通膨率上升,聯準會可能不會那麼堅持維持低利率,而這可能削弱對高股價的支撐。不過,雖然美國經濟仍處於週期尾聲階段,衰退尚未迫在眉睫,而川普總統在即將來臨的總統大選中,將渴望能以強勁的經濟表現爭取支持。

歐盟

2019年下半年對歐盟相當重要:歐盟將任命其領導團隊的新成員,包括歐洲央行的新總裁。在日前的歐洲議會選舉中,主流親歐政黨維持不錯的表現,但歐洲議會很可能將變得比較分裂,決策速度可能將放慢。銀行業仍然不穩定,我們預期歐洲央行將做好準備提供更多流動資金支持銀行業,而這可能令歐元保持弱勢。全球貿易衝突引發的憂慮可能抑制歐洲經濟成長,而歐美在北約組織、俄羅斯和伊朗問題上的緊張關係也可能產生類似作用。

英國

英國脫歐決定延後至10月31日,經濟和企業面對的不確定局面隨之延長。接替梅伊出任首相的角逐,以及新首相將如何影響脫歐路徑和整體政策制定,引出更多問題。投資疲軟、消費信心不振,目前正使英國經濟狀況變得更不確定。在前路未有共識的情況下,「硬脫歐」(英國在沒有協議的情況下脫離歐盟)仍是可能出現的結果。若真如此,英國經濟將顯著受損,雖然這可能只是短暫的。不過,在許多投資人已減持英國資產的情況下,英國資產和英鎊可能處於不受青睞、持有率偏低和價值遭低估的狀態。

中國

中國正專注於長遠努力──調整經濟結構至消費導向型;降低企業和政府的負債;並在亞洲各地建立策略聯盟。但眼下中國正與美國進行互不相讓的貿易和科技戰。中國未來行動可能嚴重擾亂現狀,但該國最終希望提高金融市場的深度和多元化程度,吸引外資流入。在 2019年餘下時間和2020年,習近平主席可能傾向推動關鍵政策,並希望美國選出新總統。

亞洲

如果油價因為中東地緣政治局勢緊張而上揚,亞洲消費支出成長可能放緩。即使如此,亞洲股票的價格看來仍然誘人,而亞洲債券(尤其是美元計價的亞洲債券)為長期投資人提供的收益率相當吸引人。此外,我們仍然認為長期而言,亞洲將是促進全球經濟成長的引擎。成熟經濟體如今正逐漸老化,受債台高築的問題困擾,而且患了寬鬆貨幣上癮症。另一方面,亞洲新興國家有接近45億的年輕人口,而它們致力改革的政府希望降低對西方的依賴。

今年年中,全球經濟成長脆弱,市場持續波動

- 只要經濟衰退(或貿易威脅與報復行動)的風險受控,「風險較高」的資產就可能維持不錯的表現。但如果經濟數據開始惡化,政府公債可能是誘人的標的,雖然收益率相當低。

- 投資人應採用主動式投資管理方式:提防評價偏高的資產,找到價格誘人的標的時,建立與市場主流反向而行的部位。

- 利用ESG因素協助控管風險和提高績效;可持續性的投資方式日益主流化是有原因的。

- 在「安全的」現金資產的收益率非常低或甚至是負數的情況下,最大的風險仍是完全不承擔風險。

最新投資觀點

【債市資金觀測】鴿派氣氛瀰漫 債市全面上漲吸金

簡述

美國聯準會(Fed)在上周最新會議雖未調整市場關注的聯邦基金利率,但偏鴿的會後聲明仍再次推升公債行情,使得全球政府債券上周整體上漲0.71%,漲幅較先前更為放大;從資金流向的角度觀察,包括投資級債、高收益債及新興市場債在內的三大債市持續呈現淨流入,其中投資級債吸金達32.8億美元,最受市場青睞。