【安聯投信投資透視】通貨再膨脹交易的回歸

簡述

通貨再膨脹交易(reflation trade)勢頭再起,可能是受三個因素驅動,包括美國國會出現民主黨完勝(Blue Sweep)的局面,新型冠狀病毒疫苗開始接種,及聯準會持續提供支持。雖然這種交易今年可能還將盛行,但投資人必須注意或許正在積累的通膨壓力。

時序進入2021年,我們看到,新年伊始市場延續去年底的走勢:價值股表現優於成長股,小型股正在追趕大型股,國際和新興市場股票表現優於美股……至少之前是這樣。這種通貨再膨脹交易(reflation trade)勢頭再起,可能是受三個因素驅動,包括美國國會出現民主黨完勝(Blue Sweep)的局面,新型冠狀病毒疫苗開始接種,以及聯準會持續提供支持。雖然這種交易今年可能還將盛行,但投資人必須注意或許正在積累的通膨壓力。

是什麼促使通貨再膨脹交易勢頭再起?

再膨脹交易出現較為持久的勢頭,主要受三個關鍵因素驅動:

1. 民主黨全面控制美國國會

隨著喬治亞州的聯邦參議員第二輪選舉結果確定,民主黨正式控制了美國參議院(儘管優勢極小:兩黨各有50席,但民主黨籍的副總統賀錦麗可以投下決定性一票)。無論如何,國會的勢力均衡已經改變,民主黨如今在參眾兩院皆占有多數優勢。

這意味著至少在2022年11月的期中選舉之前,民主黨將牢牢控制提交參議院的政策議程。此外,拜登的內閣提名也將比較容易通過,因為民主黨在參議院掌握通過提名所需要的51票。

但是,因為民主黨在參議院的優勢極小,我們仍認為拜登政府在政策上將溫和行事,採納較為「輕量版」的政策議程。雖然這仍意味著財政支出和刺激措施將超過基準水準(此外也會有加稅措施),但新政府不大可能將原本4兆美元的加稅和7兆美元的財政支出計畫完全付諸實行。新政府將先聚焦於兩黨較有共識的政策項目,包括:

- 因應疫情的又一個刺激方案:新的刺激方案很可能將在拜登上任後一百天內提出,規模約為1兆美元,可能包括每人2,000美元的援助金,以及對州和地方政府的支持措施。

- 基礎建設方面的財政支出:基礎建設是民主黨和共和黨都表示有興趣的一個領域。雖然拜登最初提出1.3兆美元的基礎建設支出計畫,但付諸實行的支出總額比較可能低於1兆美元。拜登團隊可能將致力納入潔淨能源基礎建設和5G與寬頻方面的科技基礎建設。

- 補貼潔淨能源:雖然拜登團隊不大可能通過他們在潔淨能源方面的2兆美元支出計畫,但他們很可能將在風能、太陽能和電動車等領域尋求補貼再生能源。他們也仍決心帶領美國重返《巴黎氣候協定》。

- 加稅不會是新政府第一年的優先事項,但可能在2021年底的議程上,以便為財政支出籌措資金。我們認為公司稅率最終可能將提高至24-25%,而針對最富有個人的邊際稅率也可能提高。

- 兩黨有共識的其他政策項目:雖然並非優先事項,兩黨有共識的其他政策項目也可能獲得拜登政府重視,例如降低藥價,以及進一步研究針對大型科技公司的規管。

即使拜登的政策議程僅為「輕量版」,刺激措施和財政支出增加也將逐漸有利於價值股和景氣循環股,因為將有更多資金落入消費者手上和流入經濟中。這些措施也將略微加重美元的貶值壓力和利率的上升壓力。

2. 疫苗終於出現 但接種速度緩慢

2021年美國和全球市場最大的驅動力,可能將是冠狀病毒疫苗接種工作順利推行。最終目標是藉由接種疫苗和感染達到群體免疫,屆時消費者將有望在某程度上恢復病毒危機爆發前的活動。

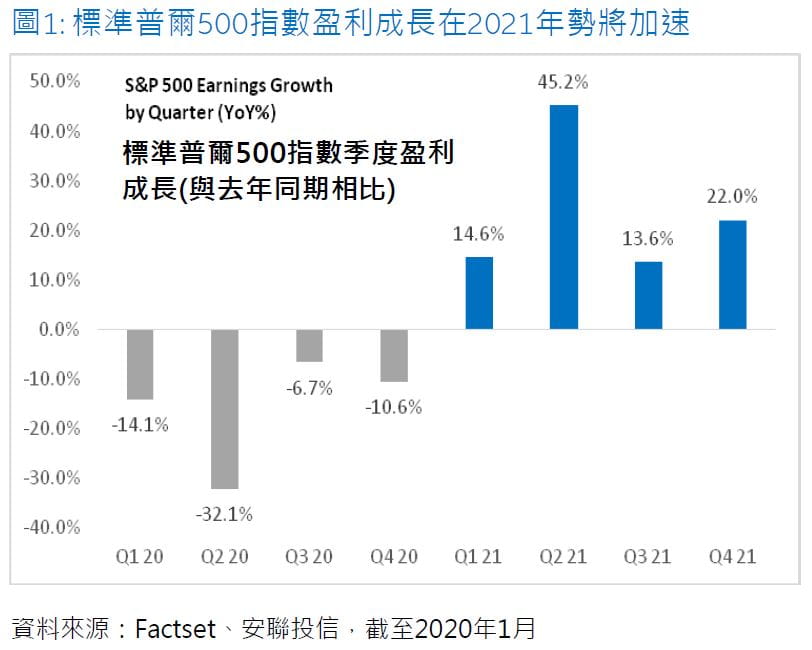

事實上,人們預期美國將在下半年達至群體免疫,屆時壓抑已久的消費需求將釋放出來,尤其是在旅遊和休閒等領域。經濟和企業盈利預測也反映了這一點:2021年的成長勢將重新加速,驅動力來自2020年表現落後的景氣循環產業。

值得注意的是,在美國,疫苗接種工作的進度不如預期。輝瑞與莫德納(Moderna)疫苗目前已接種550萬劑,而最初的預期為12月底之前接種2,000萬劑。

不過,2021年料將出現一些有利因素。首先,疫苗接種工作涉及學習曲線,而隨著時間的推移,各州政府的效能應將提高。第二,我們預計即將上任的拜登政府將致力在上任後一百天內達到疫苗接種1億劑的目標(相當於每天100萬劑,約為目前速度的兩倍)。最後,假以時日,我們預計嬌生和諾瓦瓦克斯(Novavax)等公司生產的疫苗也將獲准使用,有助緩和可能出現的供給緊張問題。

疫苗方面的風險,當然是冠狀病毒的新變種將破壞復甦進程,並以某種方式使既有疫苗失效。迄今為止,專家尚未看到這方面的證據,但研究正進行中。總而言之,雖然疫苗接種工作可能會遇到一些障礙,但迄今為止,市場一直願意著眼於成長料將加速的2021年下半年。事實上,考慮到今年的復甦潛力,投資人仍堅定地認為短期內不大可能出現空頭市場(這意味著市場修正料將主要被當作戰術機會,也就是「逢低買進」的機會)。

3. 聯準會2021年料將持續提供支持

聯邦公開市場委員會(FOMC)去年12月舉行2020年最後一次會議時,公佈了最新經濟預測。值得注意的是,FOMC預計政策利率將保持接近零的水準至2023年,通膨率2021年將保持在2.0%的目標水準之下,而經濟成長率和失業率預測則比9月會議時公佈的預測樂觀一些(圖2)。

聯準會的聲明也指出,每月1,200億美元的資產購買行動將持續,並示意這種行動將持續到「FOMC在實現充分就業和物價穩定目標方面取得進一步的實質進展」;這意味著聯準會藉由資產負債操作提供的流動性在未來一段時間將保持充裕。

因此,總體而言,聯準會和全球主要央行將繼續提供支持,而風險資產在2021年本已享有非常有利的大環境:經濟成長有望加速,刺激措施即將推出,利率保持在低位,而且金融體系獲得流動性挹注。

通貨再膨脹不利之處:通膨升溫

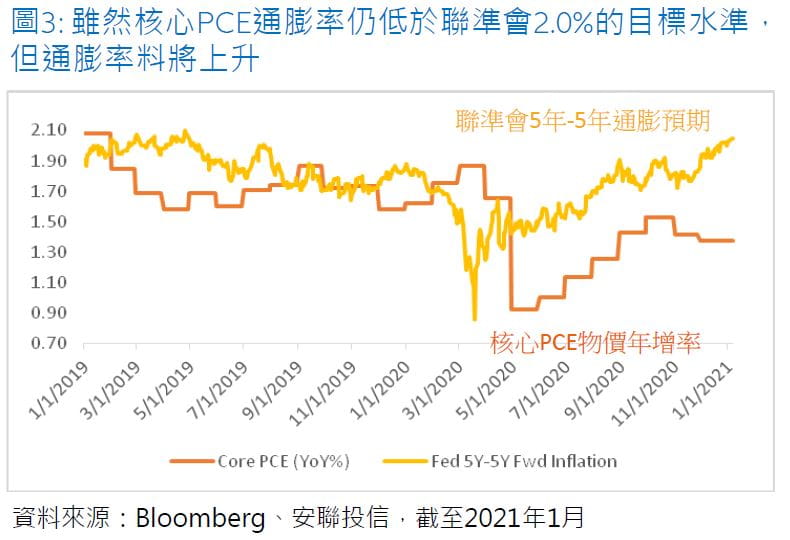

這種有利的前景可能遭什麼因素破壞?通膨壓力是值得關注的風險之一。隨著經濟成長反彈和當局推行刺激措施,物價可能開始上漲,推高通膨率,也可能推高公債殖利率。迄今為止,美國通膨相對受控,核心個人消費支出(PCE)物價年增率仍低於聯準會2.0%的目標水準。但是,目前的損益平衡通膨率和通膨預測均顯示,通膨率將上升。

如果通膨加速,投資人將面臨怎樣的風險?首先,通膨升溫的主要風險,是它可能導致聯準會改變其寬鬆的政策立場。別忘了聯準會的新制度包括平均通膨目標政策,而這意味著它將在不升息的情況下容忍高於2.0%的通膨率一段時間。但是,如果通膨持續或快速上漲,聯準會可能將檢討政策立場,或至少釋出較為鷹派的訊息。歷史經驗顯示,空頭市場始於聯準會的升息週期即將來臨之際。

其次,如果通膨升溫導致公債殖利率上漲(10年期美債殖利率已經回到1.0%以上),存續期較長的資產可能將受挫。這些資產除了某些公債和公司債,還包括科技和醫療等類股(它們的存續期往往較長,在通膨上漲的背景下可能受打擊)。

最後,在資產估值已經偏高的情況下(尤其是一些成長股),隨著時間的推移,通膨率和公債殖利率上升可能導致股票本益比降低。

總而言之,我們仍然認為,如果投資人還沒這麼做,他們應該為投資組合增添景氣循環資產。

較為持久的通貨再膨脹交易似乎已經具備所需要的條件。這些條件包括民主黨剛控制的國會迫切希望推出刺激措施,群體免疫實現後遭壓抑的需求有望獲得釋放,以及聯準會暫時願意保持寬鬆的政策。

這對投資組合佈局意味著什麼?股票方面,投資人可以考慮將價值股和小型股納入投資組合。固定收益方面,利率可能上漲,殖利率曲線可能變陡。更多刺激措施也意味著美元可能走疲,而這將有利於新興市場和非美國資產,以及黃金之類的價值儲存資產(store-of-value assets)。雖然我們預計市場將經歷盤整期,尤其是在強勁走勢出現之後,但投資人可以利用市場修正作為增持風險資產或分散風險的戰術性機會。

對投資人來說,關鍵問題當然是:這種輪動交易(rotation trade)可以持續多久?市場已經出現了一段強勁的走勢,而過去也曾出現虛假的價值股反彈走勢。儘管如此,這種輪動交易有望持續下去,直到出現以下兩種情況的其中之一,例如(1)經濟成長率觸頂;或(2)通膨持續升溫一段時間。投資人因此應警惕經濟成長放緩或通膨壓力累積的跡象。假以時日,兩者都可能導致派對告一段落。

最新投資觀點

【安聯投信投資市場月報】2021年02月投資市場月報 - 希望

簡述

隨著我們進入2021年,全球疫苗接種人數正增加,但是,各區域之間差異顯著,而接種計畫似乎可以加快速度。儘管如此,新冠肺炎疫情危機的黑暗期有望即將告一段落。