關鍵AI提問,8大重點一次掌握

簡述

我們認為2021年會是經濟持續復甦的一年。2020年第三季以前是由科技股領漲,但隨疫苗有所進展,第四季開始我們看到循環股及價值股漲勢轉強。

安聯AI人工智慧基金

AI人工智慧的投資近期持續受到投資人關注,我們特別邀請安聯AI人工智慧基金經理人Sebastian Thomas, Stephen Jue及James Chen 分享安聯AI人工智慧基金的投資展望及哲學,同時分享AI關鍵看法。

Q1: 請問經理團隊對2021年的市場展望?

我們認為2021年會是經濟持續復甦的一年。2020年第三季以前是由科技股領漲,但隨疫苗有所進展,第四季開始我們看到循環股及價值股漲勢轉強。2021年疫苗陸續開始施打,將有助經濟加速重啟,再加上各國央行持續維持寬鬆政策,美國總統拜登也打算推出1.9兆美元的刺激計畫,整體環境將有利股市表現、企業獲利回復速度可望優於市場預期。此外,疫情加速了數位轉型趨勢,這個趨勢在2021年將持續,科技產業將持續受惠;另一方面,循環股在經濟復甦動能轉強,以及拜登支持基礎建設的政策利多下也可望受惠。

Q2: 針對AI這個領域,經理團隊的展望如何,投資標的如何選擇呢?

從AI相關企業的IPO狀況、企業運用或投資AI後帶來諸多如客戶滿意度提升、獲利率提高等優勢,隨著疫情加速企業數位轉型的需求,我們相信AI的大趨勢將持續。我們把AI視為可以為帶來廣泛多元投資機會的趨勢,因此我們重視個股的基本面研究、是否能增進股東價值等。要釐清企業在AI的應用方式跟投資程度、是否能有效且持續的增進股東價值、以及是否有機會獲得該產業整體利潤中的較大份額等。正因AI的應用有相當多的可能性,因此我們將AI視為一個龐大的投資機會,而非僅是一個投資主題,而在這些新機會中則需要搭配深入的基本面研究才能找出成長動能具有可持續性的企業。

Q3:請問目前投組的布局想法為何?

我們預期未來12個月全球經濟逐漸回復、企業獲利表現可望優於市場預期,並激勵股價及提供評價面支撐。因此基金將持續採取同時布局創新企業及循環性標的之槓鈴配置,也就是在科技標的之外,同時布局循環股及疫情後復甦概念股。由於安聯AI人工智慧基金的投資涵蓋「AI基礎」、「AI應用」及「AI可涉入產業」之完整AI上中下游,讓基金比傳統科技基金觸角更多元,如AI可涉入產業就有機會可以尋找到積極運用AI的非科技標的。

由於目前疫情有所升溫,我們相信這樣的槓鈴配置會是經濟動能回復但不確定性仍在的環境下之最佳策略。我們從去年下半年開始逐漸採行槓鈴式配置,也讓基金可以在去年第四季價值股及循環股領漲的環境下受惠。

另一方面,我們近期也有增加一些超大型科技股的配置。基金一般而言在超大型股的比重希望不超過25%,但這些超大型科技股自2020年第4季以來因承受獲利了結賣壓,加上循環標的走強,股價表現多為區間盤整。然實際營運上超大型科技股的核心業務都相當穩健,我們預期近期將陸續公布的第四季財報可能遠優於市場預期,股價也可望有所反應,因此近期我們略為增加相關部位。

整體而言,我們將維持重視基本面選股及配置靈活調整投資方向,不論是在AI上中下游間的調配、科技股及非科技股間的配置,或是掌握超大型股的波段機會等,為基金創造超額報酬。

Q4:在基金投資中,有些一般科技基金較少投資的標的,為何安聯AI人工智慧基金會投資這些標的呢?

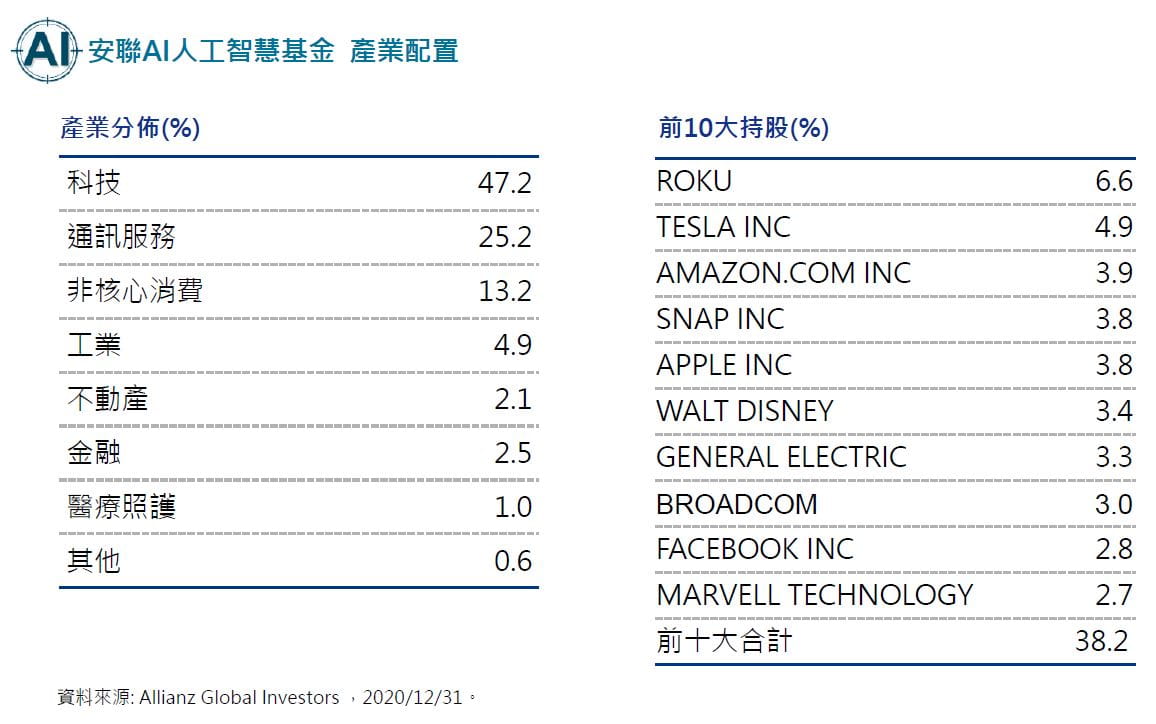

以基金12月底的前10大來看,迪士尼及通用電氣是一般科技基金可能著墨較少的個股。我們認為迪士尼在影音串流仍深具發展潛力,然而市場並未完全評價,此外迪士尼也投入相當多資源在AI上,包含如使用AI來增進其創作內容吸引力等;通用電氣也深耕AI已久,在醫療照護、自動化及新能源領域等均提供內建AI的解決方案,加上其管理團隊積極降低費用、改善資產負債表,在拜登重視基礎建設及清潔能源的政策下,通用電氣可望有長期機會。

以上所提及個別標的僅供說明使用,而並非對提供購買或出售任何證券股份或投資意見或推薦。以上所提及的任何證券不一定在本文發表的時間或其他任何日期包含在投資組合當中。

Q5:民主黨完全執政會影響你們對市場及科技股的想法嗎?

雖然拜登傾向支持加強大型科技公司管制或進行分拆政策,但另一方面,拜登也支持增加研發費用以支撐如電動車或5G網路等AI相關技術的發展。因此對整體科技產業來說我們認為無需過度擔憂。雖然對大型科技公司的反壟斷調查可能是個壓力,但反壟斷調查通常需耗費數年,過程中股價或許會有波動,但對企業的獲利能力的影響並不高。

Q6:請問你們會擔憂目前偏高的本益比嗎?

目前較高的本益比主要受低利率及2020年獲利衰退的影響。隨經濟逐漸回復,市場預期企業獲利也將逐漸回復至正常水準,以2021 及2022的預估本益比來看,多數產業本益比已接近2019年水準,因此以未來評價預估來看仍屬合理。另一方面,過去10年公債殖利率與S&P500盈利率差距多在3.5~4%之間,目前的差距也在合理範圍內。 由於預期未來12個月市場將維持低利率環境,我們預期本益比可能維持在較高區間,在經濟復甦的同時由獲利成長來驅動股價表現。

Q7:基金有相當半導體布局,請問對半導體產業的看法?

我們對半導體產業在今明兩年的展望是正向的,而且支撐來自需求面。半導體產業自2018年以來開始進入庫存調整周期,這波調整長達兩年,可說是最長的一次。在這段調整期間廠商持續去化庫存、降低投資,加上疫情影響整個供應鏈相當不穩定。然而隨工業生產出現V型復甦、遠距工作增加筆電等需求、新應用如5G等開始發展,半導體需求在多種因素驅動下急速成長,但整體產業因過去兩年投資不足而無法滿足此波需求。這個狀況我們認為將會持續一段時間,且在經濟持續回復及新的科技應用持續擴展下需求可望維持高檔,因此我們對整體半導體產業有正向看法。

基金目前在半導體的相關配置約為20%左右,且從設備、代工、循環性較低的半導體到成長性及循環性較強的半導體均有佈局,預期能較全面性的參與此波半導體循環。

Q8:特斯拉一直是基金的主要持股,蘋果宣布進入電動車市場,基金在布局上的想法是什麼呢?

我們在選股上的一個很重要的目標就是希望該企業能獲得該產業整體利潤率中的較大份額,而特斯拉藉由製造流程優化、電池成本降低等,可以用相對較低的價格提供與傳統燃油車相近動力的車款,加上特斯拉在多種車款取得領先地位,特斯拉具有獲得較大產業利潤的潛力。

另一方面,蘋果著墨電動車及自駕車領域已久,近期也有市場傳言蘋果將與某車廠合作生產電動車,但一般預估實際車款推出至少需要3-4年的時間。在這3-4年的時間內,不管是電池技術、AI或自動駕駛技術都可能有非常大的變化,因此儘管蘋果可能創造有別於特斯拉的駕駛體驗,但對3-4年後的實際大量生產前景仍不明確。

目前整體汽車產業年銷售量約超過8000萬輛,而特斯拉目前1年的產能約1百萬輛,因此在特斯拉以外勢必會有其他品牌出現。正因電動車發展是必然趨勢,因此在特斯拉以外,我們認為與其預測下一個新興電動車品牌,選擇布局電動車供應鏈應是更好的策略。基金目前在半導體的布局上也涵蓋車用,尤其是電動車所需的半導體數量會是傳統燃油車的倍數,藉由布局供應鏈的方式可以更完整的參與到電動車的發展。

以上所提及個別標的僅供說明使用,而並非對提供購買或出售任何證券股份或投資意見或推薦。以上所提及的任何證券不一定在本文發表的時間或其他任何日期包含在投資組合當中。

最新投資觀點

【基金快訊】美大選後藍潮來襲,ESG再進化的主題趨勢

簡述

2021年股票市場可望延續資金浪潮,雖然市場仍有疫情不確定性,但並未改變既有趨勢的轉型,甚至還成為加速的驅動力。資源稀缺性所帶來的潔淨能源需求爆發就是最佳投資典範。