【基金快訊】順風布局亞股,掌握成長機會

2021/03/02

簡述

亞股今年1月延續漲勢,美國可能推出進一步刺激計劃、中國經濟數據正向,都激勵股市氛圍。展望未來,由於疫苗已在許多國家開始施打,全球經濟復甦前景樂觀,我們仍看好長期機會,但股市漲多後不排除會出現修正拉回。

安聯亞洲總回報基金(基金之配息來源可能為本金)

市場回顧

- 亞股今年1月延續漲勢,美國可能推出進一步刺激計劃、中國經濟數據正向,都激勵股市氛圍。

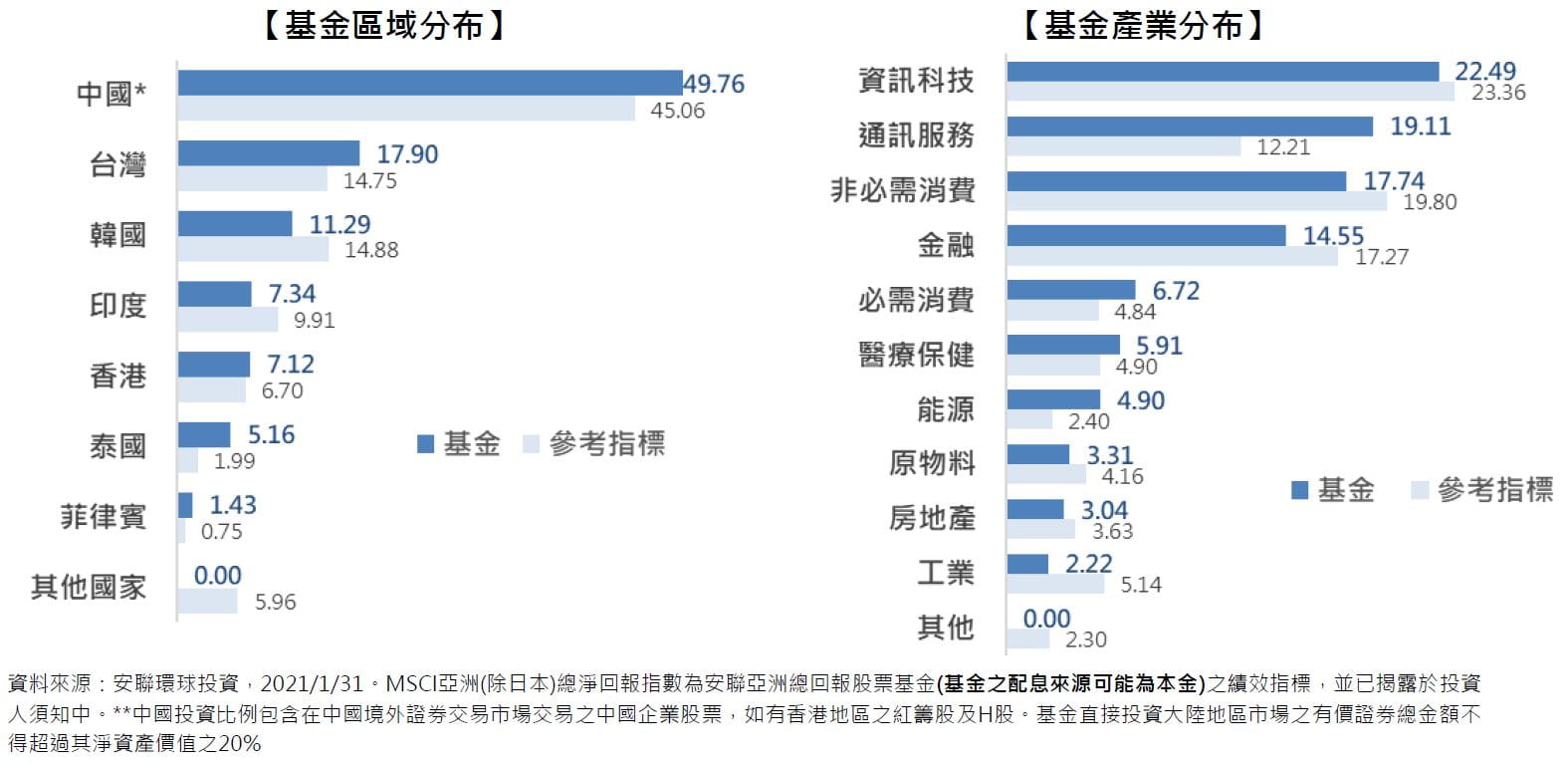

- 中國股市上漲,去年第四季GDP為超出預期的6.5%、2020全年2.3%,使中國成為主要經濟體中唯一正成長地區。 台、韓股市則受惠半導體相關供應鏈表現強勁。

基金操作

- 基金近期表現的正貢獻來源為:(1)地區:中國、韓國和台灣選股貢獻。(2)產業:科技、金融及醫療生技選股的正向影響。

- 就個股來看,香港金融地產相關股票帶來最大正貢獻,但印度的持股則為績效帶來壓力。

市場展望

- 展望未來,由於疫苗已在許多國家開始施打,全球經濟復甦前景樂觀,我們仍看好長期機會,但股市漲多後不排除會出現修正拉回。

- 自新冠肺炎爆發以來,中國今年一月份首次開始緊縮流動性,銀行同業拆借利率升至一年多以來最高。背景是中國的債務佔GDP的比重在2020年前三季度增長25%達到270%,但由於2021年將有超過3,000億美元的地方國有企業債到期,因此,預期官方將有壓力防止信貸狀況過緊,金融穩定仍是中國穩經濟的優先事項。

- 近期基金投組中增加了台灣的電源管理IC設計公司、電源供應器龍頭公司,及一家中國大型網路電商公司(中國最大的搜尋引擎),並減持一家台灣的電子零組件公司及印尼的房地產開發商。

- 就區域來看,目前基金(相對指標指數)超配台灣和泰國,而對印度、韓國及新加坡則相對低配。產業相對看好通訊服務、必需消費族群,對於非必需消費布局則較為保守。

最新投資觀點

【基金快訊】台股市場展望-大盤區間整理 選股空間仍大

2021/03/04

簡述

近期因美國公債殖利率快速走高,引發市場疑慮,國際股市拉回修正。但在基本面強勁及資金面依然樂觀下,對台股展望維持正向,儘管市場擔憂評價問題,可能使大盤偏向區間整理格局,但主動選股空間仍大。