【基金快訊】與經理人對談投資策略

簡述

投資團隊認為反彈動能的差距,就代表還有補漲的空間,雖然特別收益在股市震盪時仍可能受影響,但特別收益主要是由營運較為穩健的大企業所組成,目前整體也能提供5-6%左右的收益率,仍相當具吸引力。

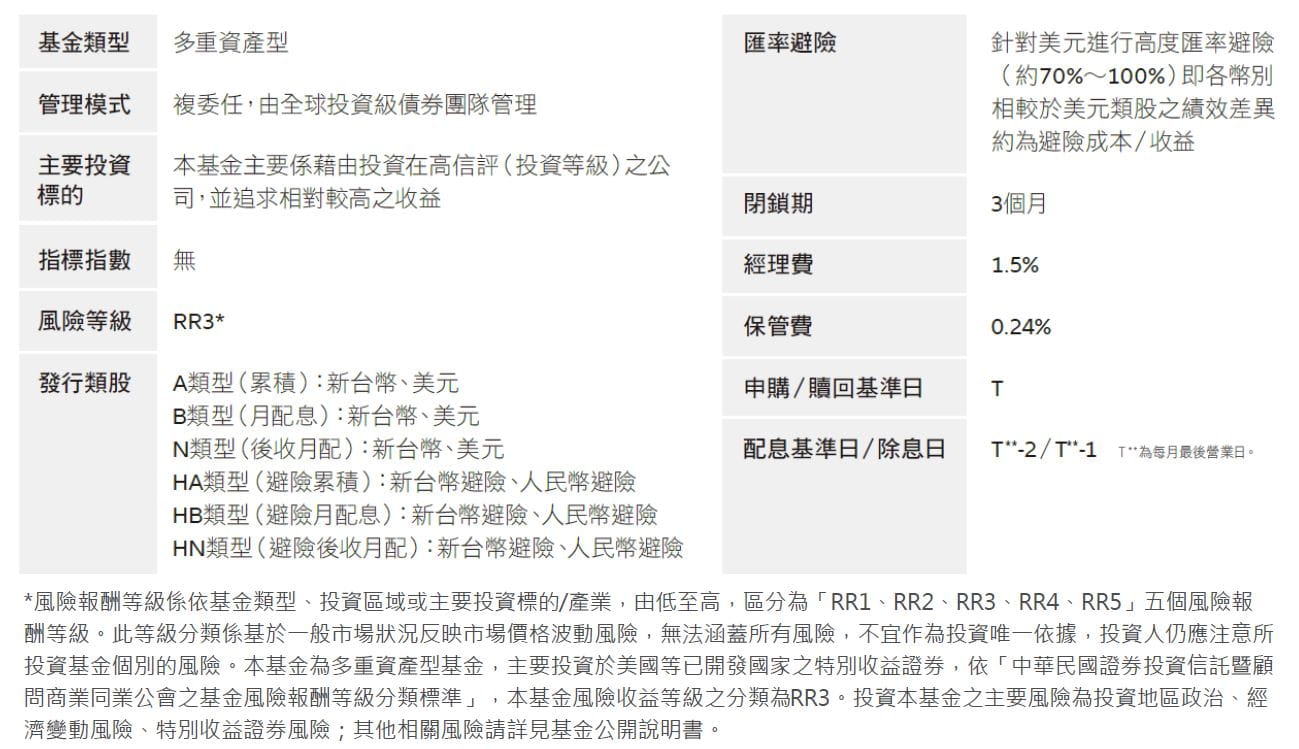

安聯特別收益多重資產基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

Q:今年以來股市已回到接近前波高點,是否會對特別收益造成風險?

A:首先,股市是向前看的,股市會反彈到接近前波新高,就是反映了企業獲利落底反彈,以及疫情趨向可控,種種跡象顯示我們已經過了最差的階段。

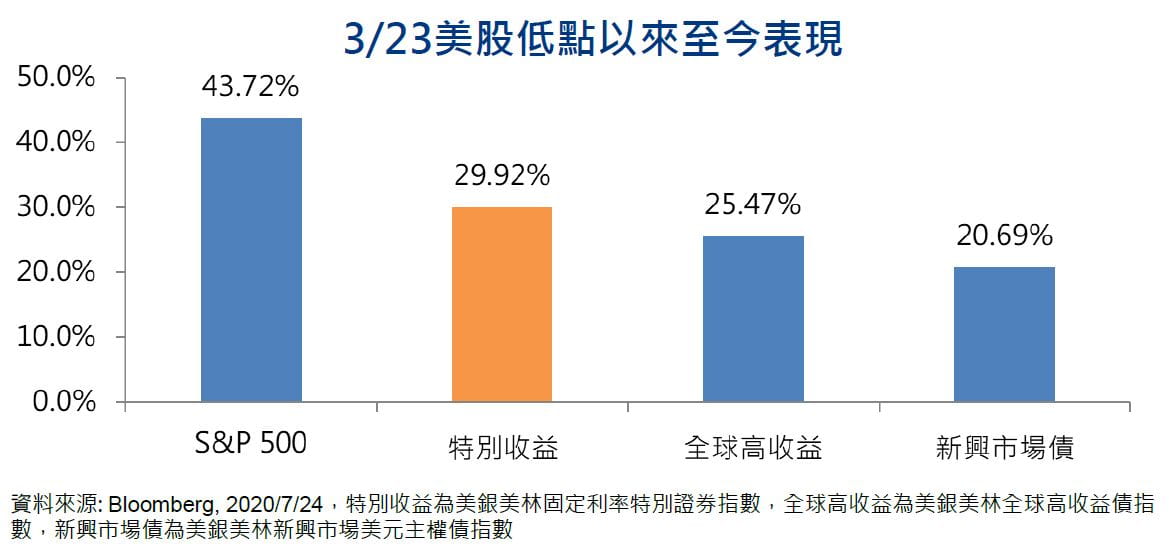

就此波反彈而言,特別收益反彈幅度為30%,雖然優於高收益債的25%,但仍落後整體股市的44%。主要的原因,在於特別收益的產業結構主要偏向價值型的標的,而此波反彈市場主要集中在成長型的標的。

但整體而言,投資團隊認為反彈動能的差距,就代表還有補漲的空間,雖然特別收益在股市震盪時仍可能受影響,但特別收益主要是由營運較為穩健的大企業所組成,目前整體也能提供5-6%左右的收益率,仍相當具吸引力。

Q:特別收益以金融產業為主,是否會有產業過度集中的風險?

A:根據3/31的美銀美林固定利率特別證券指數,金融相關(銀行、保險業、多元金融服務)約占73.8%,而基金截至7/21,約9成的進場佈局中,金融相關僅有48.8%,因此相對於指數而言,基金在產業配置方面是相對多元分散的。

在金融業方面,目前美國金融機構的普通股權益(CET1,越高代表利空環境下的穩定性越好)比重不僅高於法規標準,多數金融機構的普通股權益比重亦能符合聯準會的壓力測試所需的緩衝空間。大型銀行如富國銀行、花旗與摩根大通,更是被視為重要的金融機構,其普通股權益比重得以吸收逆風環境下的損失。

Q:基金有部分部位佈局於能源產業,在今年油價震盪的情況下是否風險過高?

A:目前基金所持有之能源相關標的發行者信評全為BBB-或以上,皆為投資等級。此外,基金所持有之能源債大部分為輸油管線或是運送相關的公司,也就是屬於中下游運送的範圍,由於主要收入來源是租金而非油價,因此在能源相關標的中相對抗跌,其上看8%-10%的收益率亦相當具有吸引力。

最新投資觀點

【基金快訊】台股前瞻,關鍵對話-與台股金獎團隊操盤手深度對談

簡述

近期台股持續上攻、指數再創新高,值此關鍵時刻,投資策略怎麼因應?後續那些產業或成長趨勢值得關注?我們特別邀請連續兩年奪得「傑出基金金鑽獎」的安聯台灣智慧基金經理人鍾安綾對談,即時掌握台股盤勢及因應策略。