【基金快訊】跳脫擺盪,深入債券新藍海-安聯美短高市場及策略展望

簡述

與2003年SARS事件與2008年金融海嘯不同,這次肺炎疫情衝擊全球的情況,必須在疫情控制與維持經濟活動中進行取捨。

安聯美元短年期高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

新冠肺炎疫情攪亂全球政經復甦的春分時刻,防疫措施引起經濟停滯,除了帶來信用風險,避險引發變現需求也帶來公債殖利率震動,後市與投資策略如何因應?安聯美元短年期高收益債券團隊經理人James與Steven,為您分享債市觀點與因應之道。

新冠肺炎疫情的危機與轉機

新冠肺炎疫情蔓延,彰顯多數國家在醫療準備的不足,也紛紛導致歐美國家經濟活動被迫中斷,這促使各國政府齊力實施貨幣與財政寬鬆等政策來因應。疫情對第一季經濟的衝擊已然造成,未來對經濟干擾持續多久、與政府如何因應,將是未來觀察重點。

儘管美國第二季經濟可能放緩15-20%,但我們看到政府正致力維持信貸市場健全,包括向市場注入流動性、協助勞工與企業在沒有收入下能取得資金並償還債務,以及聯準會透過特殊目的機構(SPV)實施「商業票據融資機制」與最新宣布「次級市場企業信用便利」等,將購買BBB-以上、5年期內企業債與ETF,直到疫苗問世或疫情觸頂前,協助企業度過營收的缺口,這些都是相當即時且有力的措施。

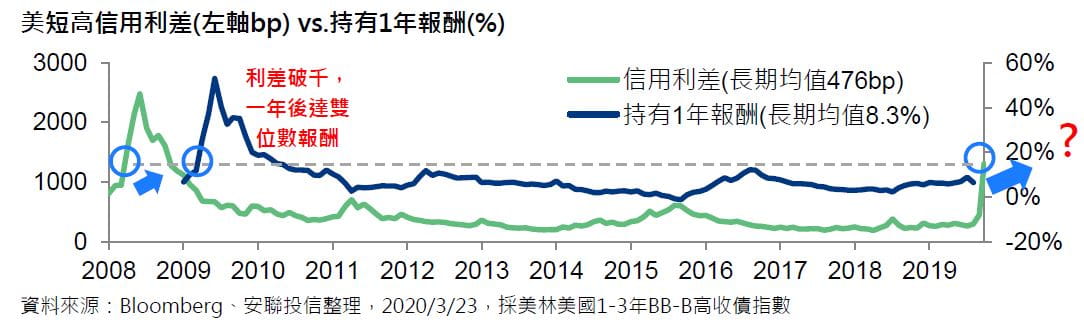

目前利差逾900個基本點,隱含整體違約率達10-12%,且無論好壞公司的債券一同下挫,主因為投資人擔憂經濟衰退而導致的變現拋售潮。但,我們不認為當前經濟狀況將導致12%企業出現違約,對於主動式投資經理團隊而言,當前市場賣壓提供了絕佳的投資機會。根據過去經驗,此時進場在未來12個月以上可望達雙位數報酬。

高收債各不同 掌握當中贏家

與2003年SARS事件與2008年金融海嘯不同,這次肺炎疫情衝擊全球的情況,必須在疫情控制與維持經濟活動中進行取捨。好消息是,全球政府及央行積極為市場注資,尤其是擁有金融市場實戰經驗的聯準會主席鮑威爾,致力確保企業與家庭的「正常借貸」,亦即維持正常資金流通與還款付息。整體而言,投資級債與短天期高收益債可望受惠其中。

投資團隊相對偏好美國本土業務為主的企業,以減少國際貿易活動下降的影響,甚至受惠這次疫情的企業,例如醫療保健、寬頻、有線電視等。儘管短期仍有變數,但在政策環境支持下,我們將從中發現相對價值並伺機布局。目前基金投組偏重較高信評如BB級與以上,且持續檢視公司,選擇擁有穩健現金流、甚至在市場籌資不易時維持獨立運作的企業,並持續在市場震盪時伺機布局。

近期須留意的風險與機會

從產業來看,消費方面,須留意這次疫情將使民眾傾向減少花費並增加儲蓄,以度過這段時期,如同過去2003 SARS與2008海嘯時期;而參考911恐攻事件的經驗,休閒需求在這次疫情可能需要約9個月恢復。可留意企業是否能順利再融資或獲得政府支持,例如業務以美國為主的非必須消費企業。

至於能源產業,過去高油價促成許多頁岩油業如探勘生產(E&P),但其本身商業模式未必穩健,因此在近期因OPEC大舉增產與疫情衝擊需求前景下,油價大跌可能使其陸續出現違約,以及投資級債被降評的情況,這些是需要留意以及避開的風險;然而,中下游則表現相對穩定,是基金偏好的族群。整體高收債市的能源業比重約14%,而基金目前僅約10%,且多為與油價連動度小的配置,如煉油或管線運輸,且幾乎0%與探勘生產有關的公司,可望降低油價波動的風險。

跳脫擺盪 深入債券新藍海

在拋售後,儘管目前高收債市隱含違約率達10-12% ,但其中風險較高的槓桿收購(LBO)高達90%集中在槓桿(銀行)貸款、僅10%為企業債,而聯準會金援目標主要為企業債償還而非槓桿貸款,因此當前高收益企業債的違約率預估僅7-8%,被高估的違約率與價格錯置,將代表後市的投資機會。

此外,根據券商估計,今年可能會出現2,150億美元的投資級債被降評為墮落天使(Fallen Angel),但也代表將為高收益債市帶來約15-20%的新券。這將嘉惠無參考指標的主動式操作基金,因為墮落天使在被降評過程,將引發來自信評限制而被迫出清的賣壓,而在價格上將出現顯著的折價,因此只要嚴謹篩選出體質穩定的企業,未來價格回升至面額時,將帶來資本利得空間。

回顧過去2008年金融海嘯,即使股市重挫後又再度於2009年2月大跌17%,但同期間高收益債則上漲9%,意謂信用市場擁有領先股市的特性。展望未來,疫情終將有趨緩的一天,加上Fed為首的全球央行挹注銀彈助全球企業度難關,安聯美元短年期高收益策略在操作上將跳脫市場擺盪(Risk-on-Risk-off),持續嚴格檢視投組中的企業債,持續深入債券新藍海。

最新投資觀點

【基金快訊】四季債券系列策略展望-與經理人的8個關鍵問答

簡述

我們認為須觀察以下三個關鍵指標 : 1) 疫情發展,在中國以外的新增病例與與死亡人數 2)流動性緊縮是否緩和與 3)美股與美債的波動程度,後續將密切注意歐美各地區染病死亡案例的高峰時間,觀察造成投資人不理性恐慌的流動性緊縮是否緩和。