【基金快訊】四季債券系列策略展望-與經理人的8個關鍵問答

簡述

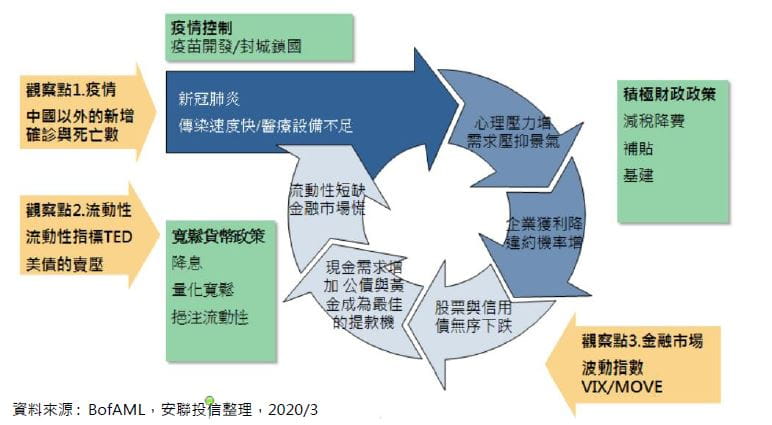

我們認為須觀察以下三個關鍵指標 : 1) 疫情發展,在中國以外的新增病例與與死亡人數 2)流動性緊縮是否緩和與 3)美股與美債的波動程度,後續將密切注意歐美各地區染病死亡案例的高峰時間,觀察造成投資人不理性恐慌的流動性緊縮是否緩和。

安聯四季回報債券組合基金(基金之配息來源可能為本金)

安聯四季豐收債券組合基金(本基金有一定比例之投資包含高風險非投資等級債券基金且配息來源可能為本金)

新冠病毒疫情在歐美持續擴散,全球蔓延導致經濟衰退疑慮上升,波及各大經濟體。全球不僅股市大幅修正,債市也呈現大幅震盪,面對現今全球經濟的不確定性,我們特別邀請安聯投信海外投資首席許家豪(Johnson Hsu),為投資人解析全球固定收益市場及投資因應策略。

Q1.新冠病毒疫情發展至今,對債券市場的影響為何 ?

疫情蔓延到同心圓的最外圈歐美各國,感染率和死亡人數大幅上升是市場恐慌情緒的主要來源,而不理性的恐慌賣壓主要來自於 1)全球投資去槓桿化 2)流動性緊縮 3)被動式金融商品價格大幅折價。其中由於流動性緊縮的因素,更使無論是高收益債、新興市場債抑或是投資等級債,都受到變現速度快而使交易價格偏離正常軌道,甚至產生大幅折價,3月23日美國股市也因聯準會大幅擴大寬鬆政策,無上限購買公債和新增購買投資等級債及相關ETF反而產生溢價等現象。

Q2.與過去市場修正經驗相比,此次不同處為何 ?

此次疫情與過去2000年科技泡沫和2008年次貸泡沫相當不同之處在於,肺炎產生極度快速的人與人之間傳染,相較於同心圓最中心的中國爆發後,快速傳播到歐美國家產生一般大眾的心理恐慌壓力,歐美初期對於病毒較為薄弱的抵禦措施與相對應的醫療器材設備相對不足的狀況下使得三月中旬後產生大規模的疫情蔓延,因此在高度未知的情況下也阻礙了民 生消費產業的日常活動,更讓全球央行無不釋放最高度的寬鬆財政與貨幣政策以抵抗可能發生的經濟衰退。

Q3.未來如何評估合理的市場止穩訊號?

我們認為須觀察以下三個關鍵指標 : 1) 疫情發展,在中國以外的新增病例與與死亡人數 2)流動性緊縮是否緩和與 3)美股與美債的波動程度,後續將密切注意歐美各地區染病死亡案例的高峰時間,觀察造成投資人不理性恐慌的流動性緊縮是否緩和,並且配合VIX和MOVE指數有明顯下降使市場信心逐漸回穩,利用三大指標找尋市場築底回穩的信心。

Q4.歐美經濟體的基本面未來展望會是如何?

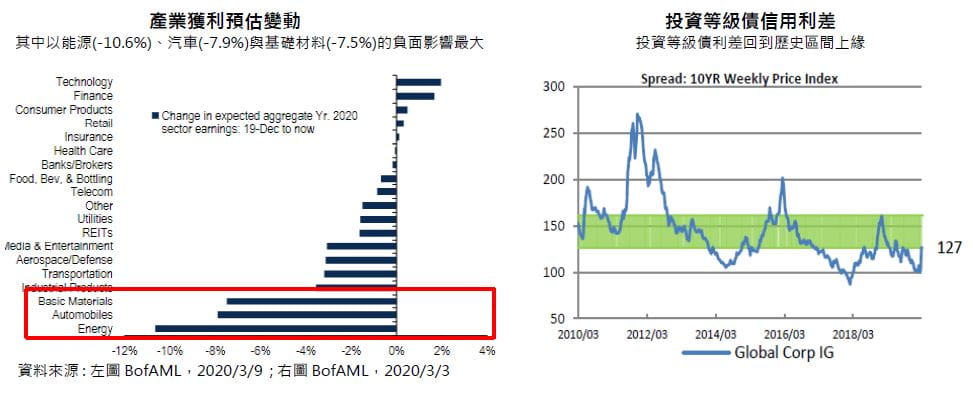

紐約FED對於2020年美國的經濟衰退機率雖然預期上升,但現階段風險性資產的價格也提前反應對於大幅放緩的情緒,預估此次疫情對全球各經濟體的GDP影響下修大約0.5%-1%,以季成長率來看下調無可避免,但全年度美國相較歐洲日本或新興市場還是具有較強的基本面,面對需求大幅遞減甚是消失的產業如運輸、航空與耐久財相關受到這波疫情與石油價格重挫的產業應避開,然以科技產品為主的產業,現階段的需求是遞延而非消失的情形下,在廠商與客戶在去庫存化後可望見買氣回籠,下半年的景氣有望反彈回穩。

Q5.聯準會實施超級寬鬆政策包含無上限的購債和融資措施,有何幫助 ?

長線來看,財政政策如發放產業紓困金或公民支票等需要時間才能見到成效,短線上我們認為解決流動性問題才是關鍵。因近期的3M泰德利差來看顯示金融機構互相拆借的流動性大幅緊縮,大量釋放流動性是此波聯準會希望能挽救市場信心不足的解方,包含商業票據融資便利機制(CPFF)、一級交易商信貸機制(PDCF)定期資產擔保證券貸款機制(TALF)與無上限的購債規模等等,預期用刺激性政策縮小市場交易的利差以其恢復信心。

Q6.投資級債是否面臨降評風險 ? 能源產業是否首當其衝 ?

疫情蔓延造成封城、隔離或居家檢疫等也使得各國經濟與企業獲利預估大幅受到嚴峻影響,我們預期企業獲利下修將可能使投資級債的信評下降,耐久財、奢侈品、能源、運輸與航空產業首當其衝,BBB等級的券種,降評的風險尤以能源與原物料較高 ; 但與違約不同,投資級債取得資金的容易程度相對非投資級高,違約多數皆為利息無力支付,而現金流正常的企業在這波寬鬆政策下透過政府政策獲得支應,違約率長期來說很低。

Q7.新興市場債與高收益債在此波修正後,哪些是好的布局首選 ?

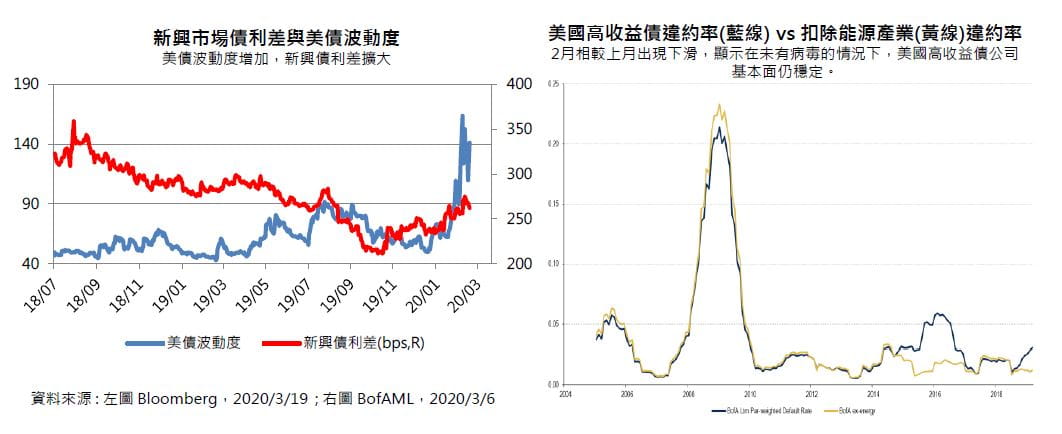

新興市場債此波修正是創下2008年次貸風暴以來的低點,特別是能源與原物料高度相關國家的主權債,運輸與航空需求消失,加上OPEC增產大幅拖累原油價格,新興市場債淨流出更是過去5年以來最高。基本面弱化和龐大賣壓造成利差擴大,波動度上升導也致新興市場債利差大幅上升 。高收益債部分則是全球景氣放緩造成能源債違約大幅攀升,油價下跌產生現金流短缺,全球高收益債目前殖利率11.28%,也是過去幾年相對的高點。由評級來區分,預期C級的違約率會大幅攀升,B級的違約率相對可控,BB級則相對有吸引力,因此避開能源和原物料相關,選擇較高品質的新興市場債和高收益債將是市場信心回穩布局的首選。

Q8. 四季債券系列目前的策略與投資方向 ?

最新四季債券系列基金的投資策略上,截至3月20日相較2月底已大幅拉高現金水位,在四季回報*部分現金水位來到28.3%,並將高收益債和新興市場債全數下降,降低風險性資產,因短天期公債較貼近央行利率政策支持基金也增加1-3年短天期公債部位。整體市場信心與流動性若有改善則會依序加上投資級債和新興市場債,其次再以高收益作風險性資產布局。

四季豐收**部分,現金水位來到27%,目前風險性資產水位是自基金成立以來最低,其中持有當地貨幣債比重極低,操作將待市場回穩伺機布局投資等級和新興市場債,爾後以高收益債增加Beta。兩檔策略的避險操作上,台幣美元現階段的避險比率約60%,避險成本是考量避險比例的關鍵,以對於整體投組不超過1%為最大考量。

最新投資觀點

【基金快訊】發現收益A立方 動力在亞洲

簡述

新冠病毒疫情蔓延到中國境外,全球大流行無可避免,衝擊風險性資產。大多數全球經濟數據已開始顯現疫情對經濟成長的負面影響。美國聯準會及許多其他央行降息並採取果斷行動來緩解流動性狀況。我們持續預期全球央行將採取更多行動,以確保金融市場保持運轉並避免流動性壓力。