【基金快訊】發現收益A立方 動力在亞洲

簡述

新冠病毒疫情蔓延到中國境外,全球大流行無可避免,衝擊風險性資產。大多數全球經濟數據已開始顯現疫情對經濟成長的負面影響。美國聯準會及許多其他央行降息並採取果斷行動來緩解流動性狀況。我們持續預期全球央行將採取更多行動,以確保金融市場保持運轉並避免流動性壓力。

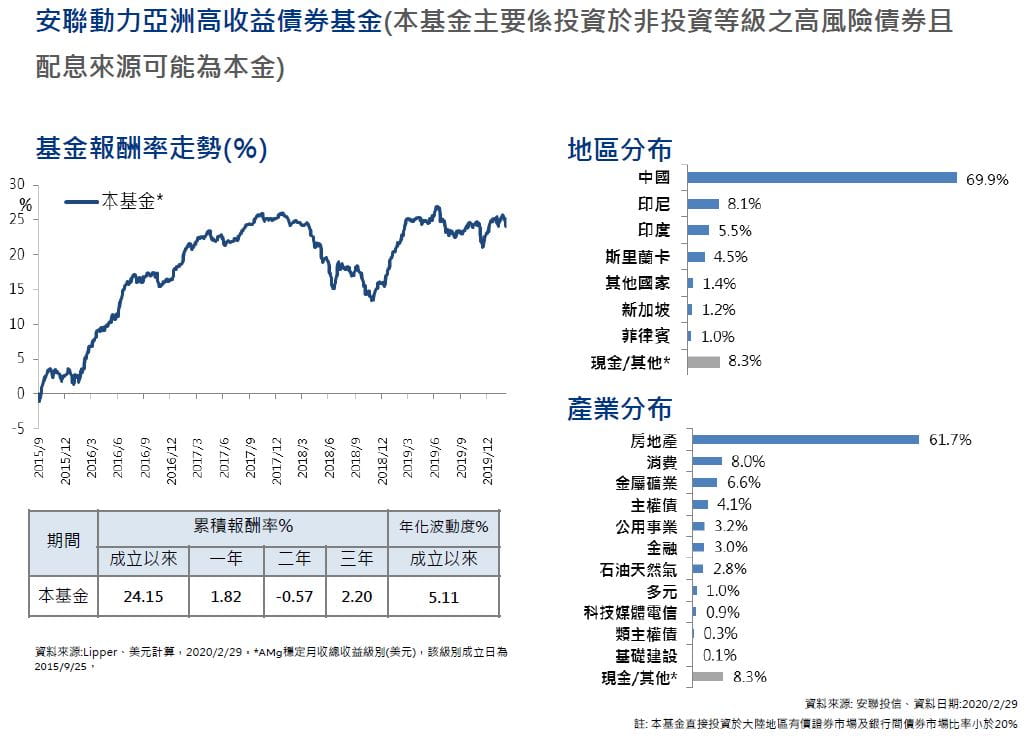

安聯動力亞洲高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

內容提要

- 新冠病毒疫情蔓延到中國境外,全球大流行無可避免,衝擊風險性資產。大多數全球經濟數據已開始顯現疫情對經濟成長的負面影響。

- 美國聯準會及許多其他央行降息並採取果斷行動來緩解流動性狀況。我們持續預期全球央行將採取更多行動,以確保金融市場保持運轉並避免流動性壓力。

- 總體經濟局勢仍然非常不穩定,我們繼續偏好質量較佳的公司債券,較能安然度過當前的市場震盪,也將繼續監控整體存續期部位。

市場回顧

儘管2月初市場從上個月新冠病毒疫情爆發的低迷狀態強勁反彈,但越來越多的證據顯示疫情已蔓延到中國境外,全球大流行無可避免,風險資產價格再次下跌。市場擔憂全球供應鏈受到旅行禁令和中國工廠延後復工衝擊,將拖累經濟成長速度,投資者對避險資產需求增加,全球政府債券飆升。美國十年期公債殖利率2月跌至1.14%的低點,月底收於1.16%。

2月大多數全球經濟數據開始顯現疫情對經濟成長的負面影響。美國Markit採購經理人指數(PMI)大幅下滑至2013年以來的最低水準,服務業跌至76個月低點,而製造業活動也因為中國的交貨延遲,創下六個月來的最低。在亞洲,中國PMI數據跌至歷史最低點35.7,對第一季成長的預期也大幅下調。話雖如此,中國當局採取了大量的財政刺激措施(例如企業稅減免、提供就業和薪資補貼)及貨幣政策調整,例如中國人行將一年期和五年期的貸款市場報價利率(LPR)分別降10個和5個基點。與之形成鮮明對比的是,來自歐洲的數據有所改善,製造業和服務業活動指標均有所改善。

亞洲美元高收益債券大致持平,息收和美國公債推升報酬,但利差擴大則抵銷了這種效果。其中,中國房地產發行公司表現較佳,至於金屬礦業領域的公司及中國大學相關的公司債則相對表現落後。2月份亞洲美元債券的新發行較前月少,主因為中國農曆新年假期和對冠狀病毒的擔憂,為市場提供了一些技術面的支撐。2月亞洲美元債券的新發行總額為330億美元,淨發行量略增至188億美元 11。

基金動態與表現

基金2月也大致持平,在中國房地產債券的相對加碼配置帶來正向貢獻,存續期避險也帶來正面效果。受到新冠病毒疫情日益惡化,總體經濟環境的不確定性不斷增加,我們看法偏向更謹慎。過去的一個月裡,我們適度提高了現金比重、減少高市場風險(beta)債券的部位,並持續減持信用評級指標較弱、波動度較大的公司,以應對目前的市場氣氛。

2020市場展望

新冠病毒疫情擴大及沙烏地阿拉伯與俄羅斯間談判破局,都發生在極短時間內,加劇了投資人對全球經濟衰退的擔憂。跟進美國和歐洲股票市場的腳步,亞洲股票和債券市場也看到了風險趨避和劇烈波動的現象,亞洲投資級債券和高收益債券都面臨壓力,但正如原先預期,亞洲債市的調整幅度比股市少。

市場的混亂導致全球央行和各國政府採取一系列對策,共同行動以抑制當前金融市場的恐慌氛圍。美國聯準會及許多其他全球和亞洲央行緊急宣布降息,並採取果斷行動來緩解融資市場流動性狀況。我們持續預期全球央行將採取更多行動,以確保金融市場保持運轉並避免流動性壓力。與全球其他地區一樣,亞洲各國政府也宣布了緊急財政計劃,以緩和經濟潛在的負成長壓力並緩解市場的不確定性。如果全球疫情大流行情況進一步惡化,或市場繼續呈現混亂跡象,我們預計全球政府將採取進一步的積極政策措施,以緩解經濟所受到的衝擊。

在亞洲,總體經濟局勢仍然非常不穩定,市場很容易受到投資情緒左右,我們寧願等待市場重新站穩腳,再尋找這種修正下浮現的投資機會。我們繼續偏好質量較佳的公司債券,較能安然度過當前的市場震盪。而利率市場也同樣出現波動度升高的情況,我們也將繼續監控整體存續期部位。

(除非另有註明,所有數據的來源均為彭博,資料截至2020年2月29日。1資料來源:JP摩根,截至2020年2月29日。)

最新投資觀點

【基金快訊】每月掌握經理人關鍵報告-安聯收益成長基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)

簡述

美國股市在月中創下新高,但到月底則隨著新冠病毒疫情擴散,投資人擔心全球企業獲利與供應鏈受影響,使多數資產回落。與美股大盤相比,成長股、可轉債與高收益債的表現皆較佳。