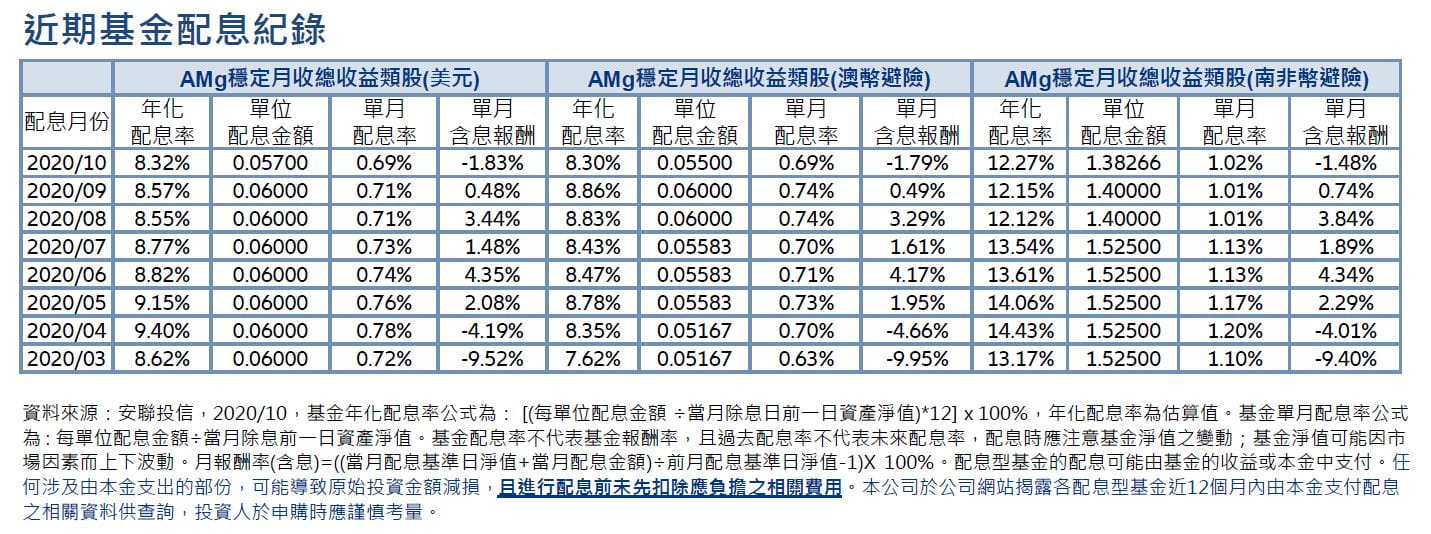

【基金快訊】發現收益 動力在亞洲

簡述

面臨美國大選時刻,預期市場可能較為波動,但不預期選舉結果會改變經濟已開始復甦的事實,也沒有改變我們對信用債較正向的看法。即使總統大選中沒有決定性的獲勝者,或者選舉結果存在爭議。

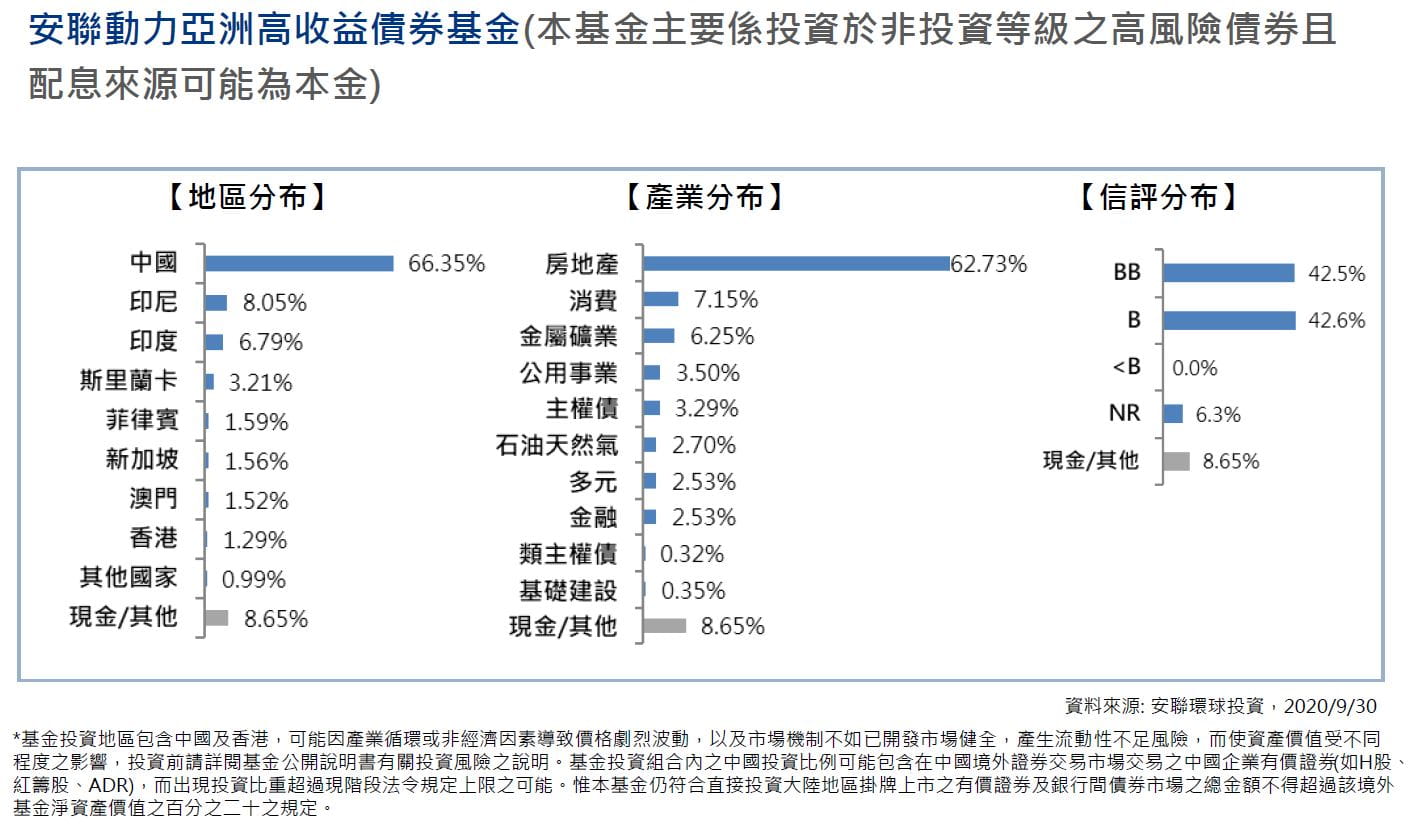

安聯動力亞洲高收益債券基金(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金)

內容提要

- 全球風險性資產9月走弱,美國財政刺激及大選因素打壓投資情緒,股市拋售帶來對低風險資產的需求,全球政府公債溫和上漲。

- 亞洲美元高收益債也遭到拋售,斯里蘭卡政府債及中國房地產債都是拖累因素落。

- 面臨美國大選,市場可能較為波動,但不預期選舉結果會改變經濟已開始復甦的事實。鑑於全球利率仍將維持在低水位或負值,亞洲美元高收益債券目前的風險回報仍將吸引尋找較高收益的投資者。

市場回顧

全球風險性資產在先前表現強勁後於9月走弱,為3月急跌以來的首月下跌,市場對於新的美國財政刺激遲遲未能達成協議感到失望,以及美國總統大選潛在不確定的緊張情緒,均打壓投資情緒,加上對歐洲新冠肺炎確診案例激增將影響經濟活動的擔憂,股市拋售帶來對低風險資產的需求,全球政府公債9月溫和上漲。

儘管美國聯準會暗示其寬鬆立場可望保持到2023年年底,但警告說,大規模的貨幣寬鬆措施可能不足以支撐這個全球最大的經濟體,仍必須有相對應的政府財支出計畫。美國10年期公債殖利率月底收在於0.68%左右,略低於8月底的水準。

中國最新經濟數據普遍優於市場預期,8月官方製造業採購經理人指數(PMI)保持在51.0的景氣擴張範圍內,而財新製造業PMI為53.1,優於預期的52.5,工業生產從去年同期的4.8%上升至5.6%,主因是採礦和公用事業生產在天候中斷後恢復,而零售銷售因消費擴大至戶外和非必需消費,達到0.5%的正增長,年初至今固定資產投資(FAI)出現改善,主要受惠於製造業投資顯著增長。信貸增長也保持穩健,由於地方政府債券發行和家庭長期貸款增加,8月份社會融資總額達到了3.58兆人民幣。

9月份在投資人風險趨避下,亞洲美元高收益債遭受了相當大的拋售衝擊,也是自3月以後首次出現負報酬,信用利差擴大是主因,斯里蘭卡政府債券是主要拖累者,中國房地產則因著 名房地產開發商的負面新聞而出現大幅回落,也導致該月份最後一周市場面臨進一步的下滑壓力。9月是亞洲美元債券今年至今最大的月度發債量, 新發債總額約418億美元1 ,使年初至今的總發債量達到2,600億美元1 。

基金動態與表現

本基金9月下跌,主要受到中國房地產投資部位的影響,在知名房地產公司負面消息傳出後,房地產債券遭遇短時間內的急劇拋售,另外,基金表現也受斯里蘭卡持債的影響。基金運用 美國公債期貨管理存續期,則對基金產生正貢獻。

基金在上月月末的波動中略為減持中國房地產的投資部位,但該產業標的仍是基金高信心度的部位。在未來幾周仍可能出現相關新聞訊息前,我們期望保持投資布局的靈活性。

市場展望

面臨美國大選時刻,預期市場可能較為波動,但不預期選舉結果會改變經濟已開始復甦的事實,也沒有改變我們對信用債較正向的看法。即使總統大選中沒有決定性的獲勝者,或者選 舉結果存在爭議。

美國財政支出的潛在增加和美國聯準會目標通膨的政策,可能會導致美國公債殖利率波動,並可能使殖利率曲線在未來12個月內略為陡峭。

鑑於全球利率仍將維持在低水位或負值,亞洲美元高收益債券收益率較高、且相對其他市場更具吸引力,這將持續帶動強烈的投資需求。我們後續將繼續密切關注近期因大選帶來的市 場波動,以及美中關係、新冠肺炎疫苗等消息。整體而言,我們認為亞洲美元高收益債券目前的風險回報仍將吸引尋找較高收益的投資者。

(除非另有註明,所有數據的來源均為彭博,資料截至2020年9月30日。1資料來源:JP摩根,截至2020年9月30日。)

最新投資觀點

【基金快訊】中國A股十問十答-現在還可以投資嗎?

簡述

A股市場機會多,也更受惠國產自制、基礎建設及後週期相關等政策受惠股。此外,A股目前仍由當地散戶投資人主導,他們和全球其他投資者的看法往往不同,也因為如此,中國A股目前與其他地區股市間相關性仍然較低,可以為全球投資組合提供分散風險的效益。