【經理人評論】俄羅斯與烏克蘭危機:對市場和投資組合的影響

簡述

過去一週裡,當前風險已經使投資人重新重視結構成長與素質,而市場也認識到,央行大幅升息導致經濟成長在脆弱環境裡重挫的可能性降低了。隨著第四季財報季來到尾聲,我們看到我們投資的公司保持強勁的基本面和有意義的再投資,可以支持它們長期的複合成長。

安聯歐洲成長策略

- 本策略並不持有任何俄羅斯或烏克蘭資產*,對這兩個國家的直接營收曝險也微不足道。至於間接影響,本報告將詳細討論。

- 迄今為止,俄烏局勢和相關制裁對歐洲國防、銀行、能源、航空和大宗商品相關類股影響特別大,而我們在這些領域沒有曝險。市場避險行為目前支撐醫療類股,而我們2021年第四季末在這個領域建立了四個新部位。

- 隨著市場參與者從空談的病毒學家變成紙上談兵的的軍事策略家,年初迄今的表現繼續極受市場情緒影響。在第四季的財報季,我們看到我們的投資組合中許多公司業績出色,營收和盈利優於預期,而併購活動正在增加。

- 重視投資標的的結構性成長與品質特性,使我們的投資組合具有抵禦危機衝擊的基本韌性。

事態發展和主要風險

最新的重要新聞包括關於戰爭罪行的指控、被禁武器之使用,以至更令人擔憂的核威脅。作為歐洲公民,我們對本地區當前事態深感恐懼和震驚,一如其他地區的人。在我們每天的早會上,我們的投資大平臺一直在尋找潛在解決方案──在這種方案下,普京總統可以找到下台階,某程度上達到他原本的目標,假裝行動成功並結束衝突。如果沒有這種選項,當前事件和雙方的報復行動很可能只會使局勢進一步升級,造成更大的破壞。

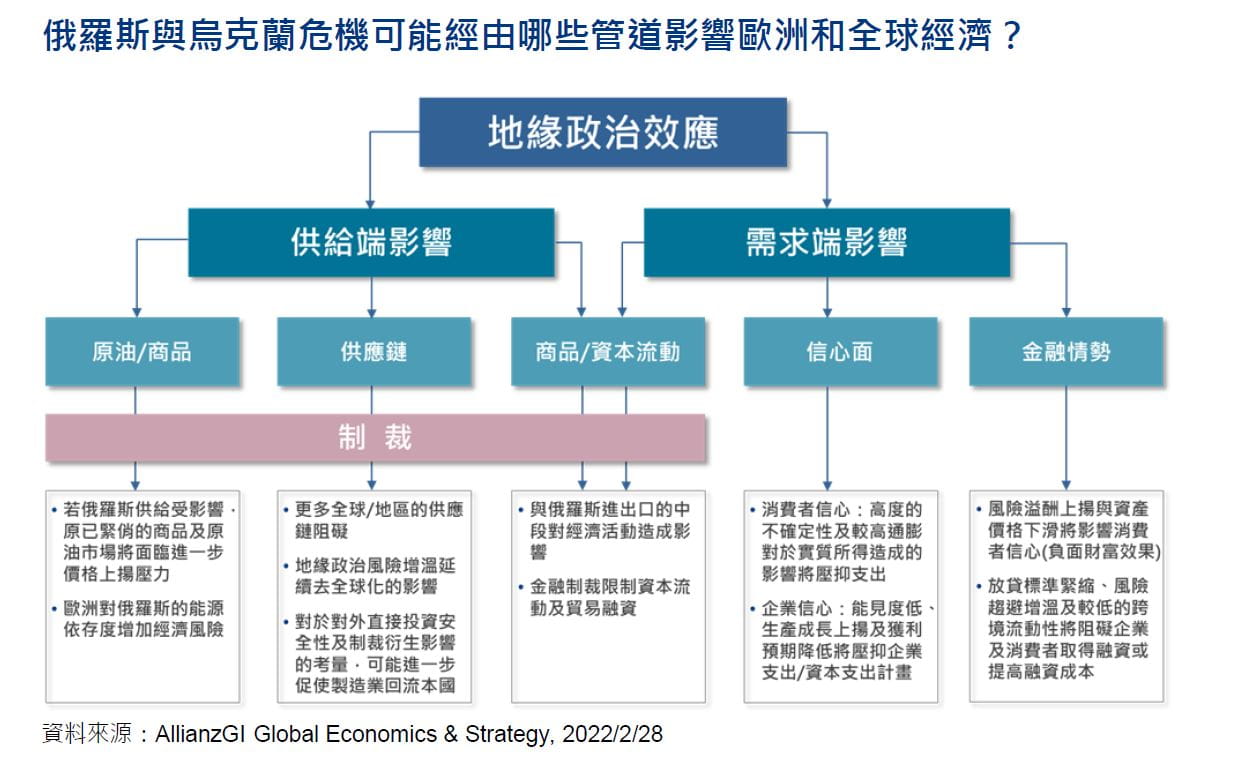

主要制裁措施及其影響

西方國家最近支持烏克蘭的措施包括提供軍事裝備和物資,但它們主要希望藉由金融制裁打擊俄羅斯。對許多俄羅斯公司的新投資現在已被禁止,與俄羅斯銀行業者的交易也已被禁止。許多西方國家已矢言將從SWIFT國際支付系統中剔除俄羅斯的銀行,這將嚴重限制俄羅斯賺取出口收入和為進口商品買單的能力。這些措施將進一步孤立俄羅斯及其經濟,但也會擾亂貿易和本已緊張的供應鏈。

德國總理蕭茲(Olaf Scholz)已經終止從俄羅斯輸送天然氣到德國的北溪2號管線的審核程序。歐洲天然氣價格2月上漲約70%,布蘭特原油價格則漲至每桶逾110美元。歐洲天然氣儲備目前接近五年最低水準,雖然今天是歐洲春季的第三天(這只能予人少許安慰)。歐洲仰賴俄羅斯供應四分之一的石油和超過三分之一的天然氣,各國依賴俄羅斯油氣的程度顯著有別──德國居首,其次是義大利。

對市場影響的初步想法

MSCI歐洲指數是歐洲成熟市場的指數,對俄羅斯和烏克蘭沒有曝險。我們的標準普爾歐洲大型股成長總淨回報指數基準也是以歐洲成熟市場為重心。俄羅斯目前是不可投資和嚴重欠缺流動性的,而且MSCI本週表示,MSCI全球指數可能剔除俄羅斯。

- 金融制裁與銀行業息息相關,銀行股因此在2月底遭拋售。今年稍早,在升息前景加持下,銀行股成為MSCI歐洲指數中表現最好的類股之一,但過去一週就成為輪動交易(rotation trade)的主要標的。我們的投資組合中沒有銀行股,金融股權重則低於基準。

- 能源價格上漲將廣泛影響企業。多個季度以來,我們的團隊一直強調定價能力非常重要;這是我們篩選投資標的必看的一個條件。企業轉嫁高漲的成本和保護利潤率的能力如今變得至關重要。它們也可能希望利用更高效的設備降低生產成本,這可能嘉惠相關的工業機具業者。產業曝險方面,我們並不持有任何能源股,包括最近上漲的再生能源股。過去幾年,這些公司的投入資本報酬率(ROIC)相當低,提供的報酬率普遍不佳。當中一些公司的商業模式能否成功,真的取決於風怎麼吹。

- 大宗商品價格上漲也非常明顯,小麥價格就因為供應可能中斷而觸及13年高點。俄羅斯和烏克蘭占世界小麥出口量三分之一,玉米貿易量五分之一,以及葵花油產量近80%。我們對必需消費類股的曝險較少,在這個領域喜歡美妝類多過食品飲料類。

- 金屬方面,鋁價升至歷史新高。俄羅斯是鋁以及銅、鎳、鉑和鈀的生產大國,烏克蘭則是氖的全球主要供應國(源自淨化俄羅斯鋼鐵製造業的副產品)。鈀和氖是半導體材料,一旦缺貨可能導致當前的晶片短缺問題惡化。我們所投資的一家主要半導體設備供應商,該公司使用的氖只有20%來自烏克蘭,因此應該不會有重大影響。如果汽車業運作被擾亂的時間拖長,我們所持有的一檔汽車晶片供應商較高的產品定價可以提供支撐。

- 歐洲港口阻塞以來,供應鏈混亂問題有所加劇,而空域限制可能將影響亞洲與歐洲之間多達50%的貨運能力。2021年發生供應鏈混亂問題時,我們看到所持有的一家貨運代理商、積極收購同業的DSV反而因為收費提高而得益。

對市場影響的初步想法

安聯歐洲成長策略從未持有任何俄羅斯或烏克蘭資產。多數歐洲公司並不揭露它們在俄羅斯或烏克蘭的營收,因為它們是相對不重要的地區。根據我們的研究,我們投資的公司對這兩個國家都沒有值得重視的直接營收曝險。

眼下市場支持能源(我們沒有曝險)、國防(在我們的排除名單中,我們因此沒有曝險)和「防禦性」類股(我們的投資組合受惠較多)。市場正重新評估聯準會的升息意願,認為今年的升息行動可能會比之前預期的來得溫和,偏重成長的投資風格因此獲得支持。

近期投資組合中表現最好的股票主要是醫療類股,2021年第四季末,我們新購入四檔醫療股,利用市場波動產生的機會,現在得到了不錯的報酬。我們持有的幾家本土化公司包括廚房產品供應商、房地產與汽車銷售平臺,在它們占有的英國/德國市場非常強大,最近公佈的第四季盈利也很好。

策略與危機局勢

雖然我們希望在這時候帶給客戶更有深度的見解,但我們想強調局勢可能迅速逆轉,例如俄羅斯與烏克蘭可能停戰。局勢是動態的,影響是多層次的,而我們每天都收到很多需要消化的新資訊。我們比較確定的是,我們不會基於地緣政治上的押注調整投資組合的配置,而我們將尋求確保投資組合的結構韌性,並且在我們慣常的3至5年時間框架內尋找明確的估值機會。

雖然年初至今我們沒有添加任何新部位,也沒有結清任何部位,但在最新的輪換中,我們繼續做一些小規模的部位調整。對駐歐洲的我們來說,軍事攻擊是一種相當獨特的市場狀況,而我們在長期深入了解所投資公司方面具有優勢。

因為我們非常重視結構成長與素質,我們的投資組合有很好的條件應對當前危機。我們投資的公司目前特別有意義的一些特質包括強大的管理團隊、靈活和輕資產(asset-light)的商業模式、地域上的多樣化、高穩定性的收入,以及在通膨升溫時期特別重要的定價能力。

過去一年,我們投資的公司成功應對甚至從中得益的市場狀況包括能源價格高漲、半導體短缺和供應鏈問題。由此看來,我們眼下很可能處於有利地位。

事實上,過去一週裡,當前風險已經使投資人重新重視結構成長與素質,而市場也認識到,央行大幅升息導致經濟成長在脆弱環境裡重挫的可能性降低了。隨著第四季財報季來到尾聲,我們看到我們投資的公司保持強勁的基本面和有意義的再投資,可以支持它們長期的複合成長。

在接下來又一段充滿挑戰的時期,我們準備好隨時回應各位的具體問題和關切。

* 俄羅斯或烏克蘭資產是指俄羅斯或烏克蘭公司發行的證券,以及標的中有俄羅斯或烏克蘭公司的金融衍生商品、指數股票型基金(ETF)或共同基金。

安聯證券投資信託股份有限公司 104016台北市中山北路2段42號8樓 客服專線:02-8770-9828

【安聯投信獨立經營管理】

本基金經金管會核准或同意生效,惟不表示本基金絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除善盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前,應詳閱本基金公開說明書。基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢(公開說明書備索)。匯率變動可能影響基金之淨資產價值、申購價格或收益。基金因短期市場、利率或流動性等因素,波動度可能提高,投資人應選擇適合自身風險承受度之基金。基金投資之風險包括政治、社會或經濟變動之風險、市場風險、利率風險、債券交易風險、債券交易市場流動性不足之風險及投資無擔保公司債、可轉換公司債、次順位公司債及買賣斷債券之風險、匯率變動之風險;基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。本文所載資料,包括任何意見、估計或預測,均來自或本諸我們相信可靠的來源,但不保證準確或全面。提供上述資料,毋須負任何法律責任。任何人因信賴此等資料而作出或改變決策,本身需承擔一切風險。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。新興市場證券之波動性與風險程度可能較高。烏克蘭危機及對於俄羅斯、頓涅茨克和盧甘斯克分離主義地區及白俄羅斯等相關制裁行動仍在持續更新。本資訊係基於資料提供日之狀態且後續可能改變。

最新投資觀點

【市場快訊】中國市場展望

簡述

烏俄地緣事件談判未明,隨制裁措施宣布,影響層面擴大,同時中國疫情升溫,市場評估國際摩擦對經濟前景干擾,信心面疲弱加大風險資產壓力